También podría gustarte

- Exposicion Final ProcesosDocumento22 páginasExposicion Final Procesosrubi chipanaAún no hay calificaciones

- Saer, Juan Jose - Sombras Sobre Vidrio Esmerilado PDFDocumento15 páginasSaer, Juan Jose - Sombras Sobre Vidrio Esmerilado PDFJavo Olabarrieta100% (3)

- Voluntario de Declaratoria de IncapacidadDocumento6 páginasVoluntario de Declaratoria de IncapacidadJonatán Mérida Hernández100% (3)

- Introducción y DefiniciónDocumento118 páginasIntroducción y DefiniciónYaneth Pretel GalanAún no hay calificaciones

- Teoria de Contabilidad de CostosDocumento9 páginasTeoria de Contabilidad de Costosmaria soledadAún no hay calificaciones

- Conceptos Básicos ContabilidadDocumento6 páginasConceptos Básicos ContabilidadPatrizziaMoratyAún no hay calificaciones

- Dinamica Costo 1Documento23 páginasDinamica Costo 1guzman201384100% (1)

- Contabilidad de CostosDocumento26 páginasContabilidad de CostosAngel JesúsAún no hay calificaciones

- Apuntes de Contabilidad de CostosDocumento23 páginasApuntes de Contabilidad de CostosPITUFIN87Aún no hay calificaciones

- Introducción y Definición de CostosDocumento3 páginasIntroducción y Definición de CostosSandraPatiñoAún no hay calificaciones

- Determinación de CostosDocumento5 páginasDeterminación de CostosJersonPajueloCaballeroAún no hay calificaciones

- Contabilidad de CostosDocumento10 páginasContabilidad de Costosluc1902Aún no hay calificaciones

- Contabilidad de CostosDocumento5 páginasContabilidad de CostosAlejandra Urrea JustoAún no hay calificaciones

- En Qué Consiste La Contabilidad de CostosDocumento22 páginasEn Qué Consiste La Contabilidad de CostosYosaharaVidalMateoAún no hay calificaciones

- Glosario de Términos en La Contabilidad de CostosDocumento19 páginasGlosario de Términos en La Contabilidad de CostosRafael Miguel Dosantos AguilarAún no hay calificaciones

- Introducion Al CostosDocumento27 páginasIntroducion Al CostosKaterine De Los SantosAún no hay calificaciones

- Contabilidad de Costos - Wikipedia, La Enciclopedia LibreDocumento29 páginasContabilidad de Costos - Wikipedia, La Enciclopedia LibreRosaAún no hay calificaciones

- Clasificacion de Los CostosDocumento47 páginasClasificacion de Los CostosJL LVAún no hay calificaciones

- Contabilidad de Costos Conceptos, Importancia y Clasificacion.Documento6 páginasContabilidad de Costos Conceptos, Importancia y Clasificacion.Jesús Eduardo Jiménez MartínezAún no hay calificaciones

- Resumenes (Recuperado Automáticamente) PDFDocumento55 páginasResumenes (Recuperado Automáticamente) PDFPoppin ShopAún no hay calificaciones

- Un 1Documento38 páginasUn 1burdsad07Aún no hay calificaciones

- COSTOSDocumento5 páginasCOSTOSJennifer Ramos PerezAún no hay calificaciones

- WWW - Ingenieria.unam - MX Materiacfc CCostosDocumento16 páginasWWW - Ingenieria.unam - MX Materiacfc CCostosyadialid medinaAún no hay calificaciones

- CAPITULO 2 La Empresa y La Contabilidad de CostosDocumento6 páginasCAPITULO 2 La Empresa y La Contabilidad de Costosjuan diego cárdenasAún no hay calificaciones

- Costo en Procesos ExposicionDocumento26 páginasCosto en Procesos ExposicionJose Miguel Hurtado FloresAún no hay calificaciones

- Unidad 2 Investigación - Contabilización y Control de Los Elementos Del Costo.Documento9 páginasUnidad 2 Investigación - Contabilización y Control de Los Elementos Del Costo.veronicaAún no hay calificaciones

- Contabilidad AdministrativaDocumento7 páginasContabilidad AdministrativaCesar ContrerasAún no hay calificaciones

- Contabilidad de CostosDocumento28 páginasContabilidad de CostosMcOsk Rengo GmzAún no hay calificaciones

- Conceptos, Clasificaciones y Comportamiento de Los CostosDocumento59 páginasConceptos, Clasificaciones y Comportamiento de Los CostosEliuth Cruz CamarilloAún no hay calificaciones

- Resumen CostosDocumento3 páginasResumen CostosNathy BejaranoAún no hay calificaciones

- Unidad I y IiDocumento7 páginasUnidad I y IiYeiison MvlAún no hay calificaciones

- Introducción A La Contabilidad de CostosDocumento46 páginasIntroducción A La Contabilidad de CostosHugo pachAún no hay calificaciones

- Contabilidad de CostosDocumento4 páginasContabilidad de CostoskellyAún no hay calificaciones

- CssDocumento7 páginasCssDaniel David Mantilla QuinteroAún no hay calificaciones

- Definicion de Contabilidad de CostosDocumento5 páginasDefinicion de Contabilidad de Costosbrand ospinaAún no hay calificaciones

- Aspectos Generales de Los CostosDocumento20 páginasAspectos Generales de Los CostosLisset Huapalla CarreraAún no hay calificaciones

- Definicion de Los Sistemas de CostosDocumento9 páginasDefinicion de Los Sistemas de Costosjean_c4Aún no hay calificaciones

- Fórmulas de CostosDocumento30 páginasFórmulas de CostosAnonymous alqbtmrlWnAún no hay calificaciones

- Resumen ContabilidadDocumento5 páginasResumen ContabilidadAnthony GreenwellAún no hay calificaciones

- Apuntes de Costos Unidad I y II 2018 Con EjercicioDocumento18 páginasApuntes de Costos Unidad I y II 2018 Con EjercicioKate DeferAún no hay calificaciones

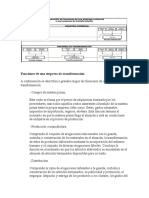

- Funciones de Una Empresa de TransformaciónDocumento3 páginasFunciones de Una Empresa de TransformaciónNorma Aguilar67% (3)

- Apuntes Costos y PresupuestosDocumento22 páginasApuntes Costos y PresupuestosRodrigo Andres Mendez Salgado100% (1)

- 1.definición de Contabilidad de CostosDocumento28 páginas1.definición de Contabilidad de Costosjennifer daniela palma delgadoAún no hay calificaciones

- Costos 04 Marzo 2020Documento117 páginasCostos 04 Marzo 2020Idania BarronAún no hay calificaciones

- Tarea Costos SsDocumento38 páginasTarea Costos SsPrissilaSanchezSolisAún no hay calificaciones

- Costos 1 Primer TrabajoDocumento12 páginasCostos 1 Primer TrabajoElaine Carolina Ventura HernandezAún no hay calificaciones

- Contabilidad y CostosDocumento7 páginasContabilidad y CostosMario PuenteAún no hay calificaciones

- Caracteristicas Esenciales de La Contabilidad de CostosDocumento5 páginasCaracteristicas Esenciales de La Contabilidad de CostosAdan Izquierdo CupilAún no hay calificaciones

- CostosDocumento11 páginasCostosNora valeria Viveros MontalvoAún no hay calificaciones

- Evaluacion DiagnosticaDocumento8 páginasEvaluacion DiagnosticaOscar Medina RiveraAún no hay calificaciones

- Cuentas Relacionadas A Costos y GastosDocumento2 páginasCuentas Relacionadas A Costos y GastosIsrael VargasAún no hay calificaciones

- Contabilidad de Costos - InvestigaciónDocumento3 páginasContabilidad de Costos - InvestigaciónAngelica HernándezAún no hay calificaciones

- Trabajo de Contabilidad Gerencial - Grupo Semana 8Documento37 páginasTrabajo de Contabilidad Gerencial - Grupo Semana 8Jean Pierre Alvarado Ramos0% (1)

- Manual CostosDocumento81 páginasManual CostosMilenka Campillay TorresAún no hay calificaciones

- Resumen de Contabilidad de CostoDocumento7 páginasResumen de Contabilidad de Costoedisoncardenas100% (5)

- Manual CostosDocumento74 páginasManual CostosWadith Antonio Rojas CruzAún no hay calificaciones

- Problemática de Conceptos de Costos y ClasificaciónDocumento4 páginasProblemática de Conceptos de Costos y ClasificaciónALESSANDRA GUILLEN RAMIREZAún no hay calificaciones

- Clasificación de CostosDocumento15 páginasClasificación de CostosEtlanaAún no hay calificaciones

- UF0255 - Análisis y control de la desviación presupuestaria del producto editorialDe EverandUF0255 - Análisis y control de la desviación presupuestaria del producto editorialAún no hay calificaciones

- Análisis y control de la desviación presupuestaria del producto gráfico. ARGN0109De EverandAnálisis y control de la desviación presupuestaria del producto gráfico. ARGN0109Aún no hay calificaciones

- Gestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411De EverandGestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411Aún no hay calificaciones

- Ensayo Sobre CRMDocumento4 páginasEnsayo Sobre CRMGustavo GomezAún no hay calificaciones

- 1.4 COPOLAD ES Uso de Instrumentos para Evaluar El Consumo Problematico de Drogas en Paises de Habla Hispana c30lwgx67gwlDocumento18 páginas1.4 COPOLAD ES Uso de Instrumentos para Evaluar El Consumo Problematico de Drogas en Paises de Habla Hispana c30lwgx67gwlBlanca GabrielaAún no hay calificaciones

- DS13 - ds1 y Ds 2Documento2 páginasDS13 - ds1 y Ds 2Alee Rodriguez Arias100% (1)

- Colosenses ComentariosDocumento12 páginasColosenses ComentariosNora LeguizamónAún no hay calificaciones

- Programa Analítico Por Campos Segundo GradoDocumento20 páginasPrograma Analítico Por Campos Segundo GradoRafael Rojas OcañaAún no hay calificaciones

- Escuela de GlasgowDocumento20 páginasEscuela de GlasgowJuanymaria CabanillasAún no hay calificaciones

- SEMANA 13.docx LECTURA MACRODocumento3 páginasSEMANA 13.docx LECTURA MACRODiannita Laureano ZettaAún no hay calificaciones

- Guia Planeacion PresupuestalDocumento9 páginasGuia Planeacion PresupuestalMoon CHellAún no hay calificaciones

- 7 Educación y Evolución ColectivaDocumento4 páginas7 Educación y Evolución ColectivaJavi Romero GonzalezAún no hay calificaciones

- AjoloteDocumento4 páginasAjoloteEmili Constanza Estrada PlataAún no hay calificaciones

- Ensayo Edad Antigua y RenacimientoDocumento4 páginasEnsayo Edad Antigua y RenacimientoMildred PazmiñoAún no hay calificaciones

- Resumen de Paco Yunque 1Documento2 páginasResumen de Paco Yunque 1dartpubli75% (4)

- TEUNO - Presentación CorporativaDocumento15 páginasTEUNO - Presentación CorporativapandemoniunAún no hay calificaciones

- EdicionImpresa 2013 8 Edicion 686 ArteDocumento48 páginasEdicionImpresa 2013 8 Edicion 686 ArteJuan CruzAún no hay calificaciones

- Soluciones en Conflictos de ParejaDocumento209 páginasSoluciones en Conflictos de Parejafuenmaed2446Aún no hay calificaciones

- Preguntas Pruebas y ExamenesDocumento4 páginasPreguntas Pruebas y ExamenesAlejandra LopezAún no hay calificaciones

- Resolucion N 015 2021 PLENO JNJ 1 30Documento30 páginasResolucion N 015 2021 PLENO JNJ 1 30Alicia francisca Benites torresAún no hay calificaciones

- Qué Significa El Número 40 en La BibliaDocumento2 páginasQué Significa El Número 40 en La BibliaAntoninaAún no hay calificaciones

- Ot AltaverapazDocumento2 páginasOt AltaverapazWilfrido GarcíaAún no hay calificaciones

- Perfil Del AdministradorDocumento20 páginasPerfil Del AdministradorKEVIN ANDRÉS ZEA CAÑONAún no hay calificaciones

- Caso Tolentino v. PucpDocumento13 páginasCaso Tolentino v. PucpRafaella CabanaAún no hay calificaciones

- SISBEN Puntaje 2021 - Consulta y Certificado en LíneaDocumento2 páginasSISBEN Puntaje 2021 - Consulta y Certificado en LíneaJessik CuestaAún no hay calificaciones

- Pis-Nuevo 2Documento35 páginasPis-Nuevo 2Belen SalazarAún no hay calificaciones

- Cultura ChorreraDocumento4 páginasCultura ChorreraLia Valentina Solis MaldonadoAún no hay calificaciones

- GeropoliticaDocumento6 páginasGeropoliticaFlavioPiantanidaAún no hay calificaciones

- Caso LexusDocumento11 páginasCaso LexusClaudia MartinezAún no hay calificaciones

- Curso Básico de JaponésDocumento66 páginasCurso Básico de JaponésIvone Martínez80% (5)