También podría gustarte

- Plan de cuentas para sistemas contables 2021De EverandPlan de cuentas para sistemas contables 2021Aún no hay calificaciones

- Instructivo Formulario 104Documento5 páginasInstructivo Formulario 104Magaly de MeraAún no hay calificaciones

- Calculo de Impuesto A La Renta EcuadorDocumento7 páginasCalculo de Impuesto A La Renta Ecuadorvivikaren75% (16)

- Ejercicio Prueba Unidad TresDocumento1 páginaEjercicio Prueba Unidad TresLorena ToapantaAún no hay calificaciones

- Contabilidad Bancaria E 1Documento10 páginasContabilidad Bancaria E 1Betsy BonillaAún no hay calificaciones

- Contabilidad Gubernamental SyllabusDocumento19 páginasContabilidad Gubernamental SyllabusMishel RuedaAún no hay calificaciones

- Compilacion Contabilidad de CostosDocumento33 páginasCompilacion Contabilidad de CostosAlexita ToapantaAún no hay calificaciones

- Contabilidad de CostosDocumento50 páginasContabilidad de Costosromaas13100% (1)

- Retención en La FuenteDocumento16 páginasRetención en La FuenteArevalo LuisAún no hay calificaciones

- Teoria AmortizacionesDocumento3 páginasTeoria Amortizacionesanabictelematica2686100% (1)

- Marco Legal de Las Instituciones Del Sistema Financiero - UNIDAD 1Documento20 páginasMarco Legal de Las Instituciones Del Sistema Financiero - UNIDAD 1Jordan HernandezAún no hay calificaciones

- Costos UtDocumento64 páginasCostos UtJery LapoAún no hay calificaciones

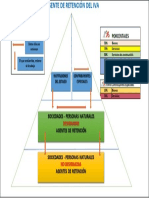

- Piramide de Retención IVA 2022Documento1 páginaPiramide de Retención IVA 2022cristina andrangoAún no hay calificaciones

- Acuerdo - 067 CG 2018 PDFDocumento46 páginasAcuerdo - 067 CG 2018 PDFRemigio Vasconez33% (6)

- Contabilidad Finaciera Caso PracticoDocumento9 páginasContabilidad Finaciera Caso Practicoggarfi1979Aún no hay calificaciones

- Casos Documentos NegociablesDocumento2 páginasCasos Documentos NegociablesNelson Cotrina García0% (1)

- Tarea de Contabilidad, CarlosDocumento7 páginasTarea de Contabilidad, Carlosangela santanaAún no hay calificaciones

- Código Orgánico Monetario y FinancieroDocumento44 páginasCódigo Orgánico Monetario y FinancieroMilena Aguirre CubillaAún no hay calificaciones

- Unidad IDocumento30 páginasUnidad Ifabidusa67% (3)

- Depreciaciones y AmortizacionesDocumento3 páginasDepreciaciones y AmortizacionesgarcialeidyAún no hay calificaciones

- Índice: Tema 9. El Patrimonio NetoDocumento18 páginasÍndice: Tema 9. El Patrimonio NetoRsob anonimunAún no hay calificaciones

- PIA NIIF CorregidoDocumento256 páginasPIA NIIF Corregidocesar alemanAún no hay calificaciones

- 1bimpresupuestación Gubernamental2018-2019 PDFDocumento10 páginas1bimpresupuestación Gubernamental2018-2019 PDFCristian TacoAún no hay calificaciones

- Temas para CapacitacionesDocumento3 páginasTemas para CapacitacionesAxel CamposAún no hay calificaciones

- Grupo.J Actividad 3Documento12 páginasGrupo.J Actividad 3byron serranoAún no hay calificaciones

- Código Del Trabajo Ecuador - Jornadas de TrabajoDocumento2 páginasCódigo Del Trabajo Ecuador - Jornadas de TrabajoARAGOOMCAún no hay calificaciones

- Ejemplo Contable de Operaciones PasivasDocumento1 páginaEjemplo Contable de Operaciones PasivasAlejandra100% (1)

- 2.3 Depreciación y AmortizaciónDocumento13 páginas2.3 Depreciación y AmortizaciónMaria Fernanda Albarran Ortiz50% (2)

- Contabilidad BancariaDocumento26 páginasContabilidad BancariaMichael PazmiñoAún no hay calificaciones

- Preguntas Examen Analisis Eeff - Con RespuestaDocumento13 páginasPreguntas Examen Analisis Eeff - Con RespuestaCristhianAún no hay calificaciones

- Costos y Prespuestos IiDocumento5 páginasCostos y Prespuestos IiLeslie Anne Vargas MattheusAún no hay calificaciones

- Informes Peps y PPDocumento11 páginasInformes Peps y PPOscar Ogando100% (1)

- Planes de Clase de Contabilidad I 2017 (1) Economia GDocumento37 páginasPlanes de Clase de Contabilidad I 2017 (1) Economia GHërmöxhö Älëx Çörë100% (1)

- Nagu y NiasDocumento12 páginasNagu y NiasHo-San KeNnAún no hay calificaciones

- Audit. Ingresos-Ctas X CobrarDocumento37 páginasAudit. Ingresos-Ctas X CobrarYossely100% (1)

- DC - MONOGRAFÍA - Grupo #05 Reconocimiento, Medición, Presentación y Revelación Del PatrimonioDocumento12 páginasDC - MONOGRAFÍA - Grupo #05 Reconocimiento, Medición, Presentación y Revelación Del PatrimonioCRISTINA ALEXANDRA VALVERDE NAVIDADAún no hay calificaciones

- Actuacion ContableDocumento3 páginasActuacion ContableMáximo Cisneros PiantoAún no hay calificaciones

- Contabilidad General I PDFDocumento7 páginasContabilidad General I PDFRodolfo Huerta CasanaAún no hay calificaciones

- Proyeccion Financiera 3Documento40 páginasProyeccion Financiera 3JulianaGulumaAún no hay calificaciones

- CUC Plan Cuentas Activos 28 Dic 21Documento126 páginasCUC Plan Cuentas Activos 28 Dic 21Cristian GuanoluisaAún no hay calificaciones

- Planificación Contabilidad I UPEC.Documento12 páginasPlanificación Contabilidad I UPEC.Kory Abigail AlulemaAún no hay calificaciones

- Análisis Proceso de FusiónDocumento6 páginasAnálisis Proceso de FusiónJr RmAún no hay calificaciones

- Cálculo Del Costo de CapitalDocumento42 páginasCálculo Del Costo de CapitalCarlosAún no hay calificaciones

- Sistema de Costeo Basado en Actividades AbcDocumento20 páginasSistema de Costeo Basado en Actividades AbcJohana AstridAún no hay calificaciones

- Costos Estandar DiapositivaDocumento20 páginasCostos Estandar DiapositivaDANNEYSAún no hay calificaciones

- Ejercicio Practico de Declraciones Del IvaDocumento5 páginasEjercicio Practico de Declraciones Del IvaDaniel Javier Ponce ChilaAún no hay calificaciones

- Modalidades de EmprendimientoDocumento31 páginasModalidades de EmprendimientoEdgar Alfonso Rojas67% (3)

- Emprendimiento y Gestión - Ejercicios de Ingresos y GastosDocumento6 páginasEmprendimiento y Gestión - Ejercicios de Ingresos y GastosHilaryAún no hay calificaciones

- Catálogo Único de Cuentas Del Sistema Financiero EcuatorianoDocumento6 páginasCatálogo Único de Cuentas Del Sistema Financiero EcuatorianoMelany Reyes VeraAún no hay calificaciones

- Primera Práctica de Contabilidad FinancieraDocumento5 páginasPrimera Práctica de Contabilidad Financieraheavenb0% (1)

- Talleres Contabilidad BasicaDocumento9 páginasTalleres Contabilidad BasicaLcv Charris100% (2)

- TC3 ADocumento1 páginaTC3 Agerardo francisco evangelista torresAún no hay calificaciones

- Auditoria TributariaDocumento5 páginasAuditoria TributariaEsther Maria100% (3)

- Apalancamiento Operativo y FinancieroDocumento2 páginasApalancamiento Operativo y FinancieroKevin Ramos CuzcanoAún no hay calificaciones

- Matriz Incentivos Beneficios Fiscales - Servicio de Rentas Internas Del Ecuador7Documento2 páginasMatriz Incentivos Beneficios Fiscales - Servicio de Rentas Internas Del Ecuador7Kevin SaenzAún no hay calificaciones

- Informe de Vinculacion Corregido JeffreyDocumento52 páginasInforme de Vinculacion Corregido JeffreyMARIUXI MENDIETA100% (1)

- Comprobantes InternosDocumento20 páginasComprobantes InternosCarla Massiel Rojas VegaAún no hay calificaciones

- Diseño de Sistema y Procesamiento Electrónico de DatosDocumento10 páginasDiseño de Sistema y Procesamiento Electrónico de DatosBetsaida BlancoAún no hay calificaciones

- Guia Formulario 102-1Documento11 páginasGuia Formulario 102-1Jeko PouAún no hay calificaciones

- Instructivo Formulario 102Documento11 páginasInstructivo Formulario 102Charles LinenAún no hay calificaciones

- Tema 1Documento11 páginasTema 1María JoséAún no hay calificaciones

- Las TicDocumento9 páginasLas TicAlejandra PerdomoAún no hay calificaciones

- 02 Visión Hacia El Pasado de La Persona Con DiscapacidadDocumento9 páginas02 Visión Hacia El Pasado de La Persona Con DiscapacidadSandra Ccallomamani VelasquezAún no hay calificaciones

- Informe Final SeminarioDocumento78 páginasInforme Final SeminarioRoberto ParadaAún no hay calificaciones

- Coeducación en La LOMLOEDocumento11 páginasCoeducación en La LOMLOEMovimiento Social Por la Escuela Pública Asturias (Lola Saldaña)Aún no hay calificaciones

- Derecho A La SaludDocumento41 páginasDerecho A La SaludCesar VernazAún no hay calificaciones

- Resumen Del Texto de Carlos Skliar Pedagogia CriticaDocumento4 páginasResumen Del Texto de Carlos Skliar Pedagogia CriticaMar HoniatkoAún no hay calificaciones

- Papel Del Higienista Baja OnlineDocumento108 páginasPapel Del Higienista Baja Onlinenoteimporta50% (2)

- Habilidades Sociales, Conductuales y Comunicativas de LaDocumento16 páginasHabilidades Sociales, Conductuales y Comunicativas de Lasherid dayana castillo lopezAún no hay calificaciones

- Curso ConapredDocumento42 páginasCurso ConapredRafael Calderon HernándezAún no hay calificaciones

- TABLA DE ESPECIFICACIONES TEORICAS MF1035 UF0801 WambaDocumento1 páginaTABLA DE ESPECIFICACIONES TEORICAS MF1035 UF0801 WambaWAMBA PONZOA100% (1)

- Examen Final - Seminario de Actualización II Lcs-72 de 80Documento16 páginasExamen Final - Seminario de Actualización II Lcs-72 de 80neudith ospinoAún no hay calificaciones

- Resumen Del Plan de Gobierno Municipal Frente Amplio en Villa Nueva PDFDocumento31 páginasResumen Del Plan de Gobierno Municipal Frente Amplio en Villa Nueva PDFUrng Maiz Villa NuevaAún no hay calificaciones

- Convenio de Colaboraciã - N Tuxtla GTZDocumento12 páginasConvenio de Colaboraciã - N Tuxtla GTZAutismo DIF ChiapasAún no hay calificaciones

- Memoria Senderismo InclusivoDocumento10 páginasMemoria Senderismo InclusivoJosuá Suárez LópezAún no hay calificaciones

- Trabajo Final D, LaboralDocumento25 páginasTrabajo Final D, LaboralLincoln SHAún no hay calificaciones

- Pedagogía para La Educ Inclusiva Segunda ParteDocumento73 páginasPedagogía para La Educ Inclusiva Segunda ParteOscar PérezAún no hay calificaciones

- Anexo 9 Ficha de Visita Aúlica FebreroDocumento22 páginasAnexo 9 Ficha de Visita Aúlica Febreromaria100% (1)

- P.L.041-2020C (Cuidadores Personas Con Discapacidad)Documento26 páginasP.L.041-2020C (Cuidadores Personas Con Discapacidad)Paula LizarazuAún no hay calificaciones

- Informe Atencion TempranaDocumento31 páginasInforme Atencion TempranaPriscilla Puentes R.Aún no hay calificaciones

- Inclusión Social para Personas Con Discapacidad VisualDocumento16 páginasInclusión Social para Personas Con Discapacidad VisualANGELA DANIELA VILLARREAL NARVAEZAún no hay calificaciones

- PROYECTO Jijan PDFDocumento93 páginasPROYECTO Jijan PDFluis Alfredo Pinzon AcevedoAún no hay calificaciones

- Tratamiento Educativo en La Diversidad de Problemas Del Aprendisaje PDFDocumento161 páginasTratamiento Educativo en La Diversidad de Problemas Del Aprendisaje PDFdanielAún no hay calificaciones

- Manual Tecnico de Accesibilidad para PueblaDocumento70 páginasManual Tecnico de Accesibilidad para PueblaEric Jair Flores AlvaradoAún no hay calificaciones

- Vida Universitaria 201 UANLDocumento40 páginasVida Universitaria 201 UANLadanrocaAún no hay calificaciones

- Analisis Critico - Tarea.Documento6 páginasAnalisis Critico - Tarea.Liliana MoraAún no hay calificaciones

- Métodos de IntervenciónDocumento62 páginasMétodos de IntervenciónDocente FACIJS Sara Ojeda MartinAún no hay calificaciones

- Adaptaciones ArquitectonicasDocumento6 páginasAdaptaciones ArquitectonicascitlaliarqAún no hay calificaciones

- Funciones Comité de InclusiónDocumento1 páginaFunciones Comité de Inclusiónburbuja677100% (3)

- CCO 15 001 CapituloIDocumento412 páginasCCO 15 001 CapituloIAbad JuarezAún no hay calificaciones