También podría gustarte

- Factura CambiariaDocumento2 páginasFactura CambiariaErson MatiasAún no hay calificaciones

- Factura Cambiaria y El ValeDocumento16 páginasFactura Cambiaria y El ValeGustavo MedinaAún no hay calificaciones

- El Vale y La Factura Cambiaria 15-04-16Documento7 páginasEl Vale y La Factura Cambiaria 15-04-16Anguila Angel Anguila AngelAún no hay calificaciones

- Factura Cambiaria Trabajo Final.....Documento14 páginasFactura Cambiaria Trabajo Final.....Jonathan Ardila VergaraAún no hay calificaciones

- Preguntas. Factura Cambiaria.Documento2 páginasPreguntas. Factura Cambiaria.Dylan SumozaAún no hay calificaciones

- Titulos de Crédito Que Representan Mercadería PDFDocumento1 páginaTitulos de Crédito Que Representan Mercadería PDFAlexi EscobarAún no hay calificaciones

- Certificado de Depósito y Bono de PrendaDocumento13 páginasCertificado de Depósito y Bono de PrendaFREDY FERNANDO VELASQUEZ TEPÉAún no hay calificaciones

- Análisis de Los Artículos 385 Al 607 Del Código de ComercioDocumento9 páginasAnálisis de Los Artículos 385 Al 607 Del Código de ComercioLuis Miguel Ixcotayac RoldanAún no hay calificaciones

- Ion 1er PARCIAL Clases de Cheques Que Circulan en GuatemalaDocumento10 páginasIon 1er PARCIAL Clases de Cheques Que Circulan en GuatemalaMelvin Tantí100% (1)

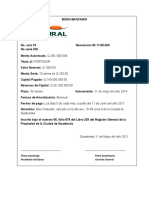

- Bono BancarioDocumento3 páginasBono BancarioCarlos CancinosAún no hay calificaciones

- La Carta de Porte o Conocimiento de EmbarqueDocumento10 páginasLa Carta de Porte o Conocimiento de EmbarqueDenilson Herrera100% (1)

- El Vale Grupo 3Documento12 páginasEl Vale Grupo 3Jeffrey100% (1)

- Cédula Hipotecaria, Vale y Certificado FiduciarioDocumento23 páginasCédula Hipotecaria, Vale y Certificado FiduciarioOrlandoDurán50% (2)

- Titulos de Credito Regulados en GuatemalaDocumento18 páginasTitulos de Credito Regulados en GuatemalaBianca ValdezAún no hay calificaciones

- Analisis Del Articulo 669 Al 694Documento6 páginasAnalisis Del Articulo 669 Al 694Hugo FernándezAún no hay calificaciones

- Obligaciones Sociales o DebenturesDocumento6 páginasObligaciones Sociales o DebenturesTerapias Y MasajesAún no hay calificaciones

- Modelo de Bono en PrendaDocumento4 páginasModelo de Bono en PrendaShelvyAún no hay calificaciones

- Laboratorio Ley de La SatDocumento4 páginasLaboratorio Ley de La SatMiguel Angel Castillo Chupina100% (1)

- Texto ParaleloDocumento39 páginasTexto ParaleloCinthia MarielaAún no hay calificaciones

- Esquema de Certificado de DepositoDocumento2 páginasEsquema de Certificado de DepositoKaren PerezAún no hay calificaciones

- Sociedad Anónima AseguradoraDocumento6 páginasSociedad Anónima AseguradoraJulioMancioAún no hay calificaciones

- Laboratorio de Laboral 60 PreguntasDocumento16 páginasLaboratorio de Laboral 60 PreguntasAlex Zárate100% (1)

- Títulos de CréditoDocumento21 páginasTítulos de CréditoOdette VelásquezAún no hay calificaciones

- Modelo de DebenturesDocumento4 páginasModelo de DebenturesVictor Manuel Dubón ToledoAún no hay calificaciones

- Contrato de Factoraje.Documento6 páginasContrato de Factoraje.Jonathan gonzalezAún no hay calificaciones

- Procedimiento para La Creacion de DebenturesDocumento5 páginasProcedimiento para La Creacion de DebenturesKelman Martinez100% (1)

- Obligaciones de Las Sociedades o DebenturesDocumento3 páginasObligaciones de Las Sociedades o DebenturesGustaboAún no hay calificaciones

- Rox - LABORATORIO LEY ORGANICA DEL PRESUPUESTO 2022Documento5 páginasRox - LABORATORIO LEY ORGANICA DEL PRESUPUESTO 2022Roxana Elizabeth López LópezAún no hay calificaciones

- La Carta de Porte y El Conocimiento de EmbarqueDocumento9 páginasLa Carta de Porte y El Conocimiento de Embarqueangelicadana100% (1)

- Bono de PrendaDocumento3 páginasBono de PrendaHaeNggiHaeusslerAún no hay calificaciones

- Laboratorio - LEY ORGANICA DEL PRESUPUESTODocumento2 páginasLaboratorio - LEY ORGANICA DEL PRESUPUESTOMiguel Angel Castillo Chupina100% (1)

- Segundo Parcial Derecho Notarial IIIDocumento7 páginasSegundo Parcial Derecho Notarial IIIsiulfusion100% (1)

- Segundo ParcialDocumento8 páginasSegundo ParcialMari AmbrosioAún no hay calificaciones

- Nociones Del Derecho Mercantil Marítimo en GuatemalaDocumento6 páginasNociones Del Derecho Mercantil Marítimo en Guatemalaandony coronadoAún no hay calificaciones

- La Cedula HipotecariaDocumento4 páginasLa Cedula Hipotecariakankis2510Aún no hay calificaciones

- Trabajo No. 1 Mercantil DebenturesDocumento14 páginasTrabajo No. 1 Mercantil DebenturesShenny AldanaAún no hay calificaciones

- Contrato de ReportoDocumento4 páginasContrato de ReportoKarla Burgos de GruestAún no hay calificaciones

- Las Obligaciones de Las Sociedades o DebenturesDocumento3 páginasLas Obligaciones de Las Sociedades o DebenturesDaniel Velasquez60% (5)

- Contratos Tipicos y Atipicos de GuatemalaDocumento39 páginasContratos Tipicos y Atipicos de GuatemalaGeorge GajaAún no hay calificaciones

- Contrato de Hospedaje en Derecho Mercantil GuatemalaDocumento32 páginasContrato de Hospedaje en Derecho Mercantil GuatemalaJuan Carlos BeltranAún no hay calificaciones

- AVALDocumento2 páginasAVALdaniel armandoAún no hay calificaciones

- Elementos Personales Carta de PorteDocumento3 páginasElementos Personales Carta de Porteuisdia13Aún no hay calificaciones

- Modelo de Contrato de Mandato Especial Con RepresentaciónDocumento2 páginasModelo de Contrato de Mandato Especial Con RepresentaciónFernando Zapeta100% (1)

- Derecho Mercantil III Hoja de Trabajo 1Documento2 páginasDerecho Mercantil III Hoja de Trabajo 1Tito OrellanaAún no hay calificaciones

- Contrato Hospedaje GuatemalaDocumento18 páginasContrato Hospedaje Guatemalaponcho210Aún no hay calificaciones

- Obligaciones o Debentures GuatemalaDocumento5 páginasObligaciones o Debentures GuatemalaSherson ChenAún no hay calificaciones

- Esquema Procedimiento de RemateDocumento2 páginasEsquema Procedimiento de RemateMarisol LutinAún no hay calificaciones

- El ValeDocumento12 páginasEl ValeNoemí Cardona50% (2)

- Regímenes Del Estado de GuatemalaDocumento20 páginasRegímenes Del Estado de GuatemalaAntonioAún no hay calificaciones

- Esquema de Procedimiento de La Inscripcion de Una Sociedad MercantilDocumento5 páginasEsquema de Procedimiento de La Inscripcion de Una Sociedad Mercantilkarla mendezAún no hay calificaciones

- D.mercantil 2 El EndosoDocumento13 páginasD.mercantil 2 El EndosoMerari AlvaradoAún no hay calificaciones

- Fuero de AtraccionDocumento2 páginasFuero de Atraccionnatalia del valleAún no hay calificaciones

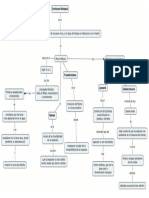

- Carta de Porte y Conocimiento de Embarque Vale y Pagare Factura CambiaríaDocumento22 páginasCarta de Porte y Conocimiento de Embarque Vale y Pagare Factura CambiaríaLópez Portillo Vidal José100% (2)

- Sociedad Anonima FinancieraDocumento5 páginasSociedad Anonima FinancieraDarleny A. Herrera Garcia100% (3)

- Recurso RevocatoriaDocumento4 páginasRecurso RevocatoriaKevin GutiérrezAún no hay calificaciones

- Factura CambiariaDocumento5 páginasFactura CambiariaWilliam SolomanAún no hay calificaciones

- Generalidades de La Factura Cambiaría en NicaraguaDocumento7 páginasGeneralidades de La Factura Cambiaría en NicaraguaJackson Vargas LAún no hay calificaciones

- Factura Cambiaria Es Un Título de Crédito Que Incorpora La Obligación de Pagar Una Suma Cierta de DineroDocumento2 páginasFactura Cambiaria Es Un Título de Crédito Que Incorpora La Obligación de Pagar Una Suma Cierta de DineroAnonymous duST7QSlEbAún no hay calificaciones

- Factura CambiariaDocumento5 páginasFactura CambiariaManuel Huertas HonoresAún no hay calificaciones

- Factura Cambiaria Grupo Parte 1Documento5 páginasFactura Cambiaria Grupo Parte 1Luis FelipeAún no hay calificaciones

- Hoja de Trabajo 5to. Bach.Documento1 páginaHoja de Trabajo 5to. Bach.Sonia_LorainosAún no hay calificaciones

- Sereni DadDocumento2 páginasSereni DadSonia_LorainosAún no hay calificaciones

- Mapa Conceptual Evolucion BiologicaDocumento1 páginaMapa Conceptual Evolucion BiologicaSonia_LorainosAún no hay calificaciones

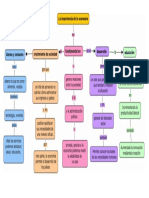

- Importancia de La Economia Mapa ConceptualDocumento1 páginaImportancia de La Economia Mapa ConceptualSonia_Lorainos67% (3)

- Amor DefinicionesDocumento2 páginasAmor DefinicionesSonia_LorainosAún no hay calificaciones

- 5 Recetas de ComidaDocumento3 páginas5 Recetas de ComidaSonia_LorainosAún no hay calificaciones

- Investigación DescriptivaDocumento1 páginaInvestigación DescriptivaSonia_LorainosAún no hay calificaciones

- Que Es AcentoDocumento2 páginasQue Es AcentoSonia_LorainosAún no hay calificaciones

- Caperucita RojaDocumento1 páginaCaperucita RojaSonia_LorainosAún no hay calificaciones

- Elementos de Comparacion IsidraDocumento4 páginasElementos de Comparacion IsidraSonia_Lorainos100% (1)

- Cuento Con Palabras OnomatopeyasDocumento1 páginaCuento Con Palabras OnomatopeyasSonia_Lorainos100% (1)

- Cuadro Comparativo Fuentes de InformacionDocumento1 páginaCuadro Comparativo Fuentes de InformacionSonia_Lorainos67% (3)

- Ejercicio Resuelto InventarioDocumento11 páginasEjercicio Resuelto InventarioSonia_LorainosAún no hay calificaciones

- Liceo Cristiano IsraelíDocumento6 páginasLiceo Cristiano IsraelíSonia_LorainosAún no hay calificaciones

- Cuentas de ContabilidadDocumento2 páginasCuentas de ContabilidadSonia_Lorainos50% (2)

- Personajes Principales Grito DesesperadoDocumento1 páginaPersonajes Principales Grito DesesperadoSonia_LorainosAún no hay calificaciones

- Biografia de Cientifico y Cientifica Guatemaltecos2020Documento2 páginasBiografia de Cientifico y Cientifica Guatemaltecos2020Sonia_LorainosAún no hay calificaciones

- La Propiedad HorizontalDocumento8 páginasLa Propiedad HorizontalSonia_LorainosAún no hay calificaciones

- 15 Palabras AgudaDocumento1 página15 Palabras AgudaSonia_Lorainos100% (1)

- Ceintificos GuatemaltecosDocumento3 páginasCeintificos GuatemaltecosSonia_LorainosAún no hay calificaciones

- Palabras en Ingles - Con PronunciacionDocumento2 páginasPalabras en Ingles - Con PronunciacionSonia_LorainosAún no hay calificaciones

- Esquemas Proceso Civil GuatemalaDocumento12 páginasEsquemas Proceso Civil GuatemalaSonia_LorainosAún no hay calificaciones

- Resumen Derecho Romano Las Obligaciones.Documento6 páginasResumen Derecho Romano Las Obligaciones.Sonia_LorainosAún no hay calificaciones

- Anexo 1 Lista de ChequeoDocumento3 páginasAnexo 1 Lista de ChequeoSofia ortizAún no hay calificaciones

- Flujograma para Notificacion de Accidentes Incidentes Pam (2) (23228)Documento1 páginaFlujograma para Notificacion de Accidentes Incidentes Pam (2) (23228)JORGE LUIS HERRERA OTAÑEZ100% (1)

- 08 2959 inDocumento325 páginas08 2959 inHéctor David Escobar EstradaAún no hay calificaciones

- UntitledDocumento265 páginasUntitledomar mejiaAún no hay calificaciones

- Preparacion Fisica - VOLEIBOL 1Documento7 páginasPreparacion Fisica - VOLEIBOL 1darunixAún no hay calificaciones

- Caso Practico 1 Business PlanDocumento7 páginasCaso Practico 1 Business PlanDIANA YESICA GUZMAN MOLINAAún no hay calificaciones

- Laboratorio 1-2009Documento6 páginasLaboratorio 1-2009Raphael Blade0% (1)

- Aladino y La Lampara Maravillosa Anexo Continuemos EstudiandoDocumento12 páginasAladino y La Lampara Maravillosa Anexo Continuemos EstudiandopaulaAún no hay calificaciones

- Teorías Geopolíticas ArregladoDocumento4 páginasTeorías Geopolíticas ArregladoJesús RosalesAún no hay calificaciones

- Guia de Aprendizaje Android IiDocumento5 páginasGuia de Aprendizaje Android Iidonaldo.andresAún no hay calificaciones

- Hoja de Seguridad: Formic Acid 85Documento15 páginasHoja de Seguridad: Formic Acid 85vanessa perez arratiaAún no hay calificaciones

- SESION #06 ED - FIS - 5° Segunda Exp.Documento4 páginasSESION #06 ED - FIS - 5° Segunda Exp.Maritza Antonieta VIDAURRE RAMOSAún no hay calificaciones

- Los 10 Principios Del ICMMDocumento2 páginasLos 10 Principios Del ICMMKalet Apaza TorresAún no hay calificaciones

- Entender Las NecesidadesDocumento2 páginasEntender Las NecesidadesWilbert OliveraAún no hay calificaciones

- Ejercicios de Palabras Variables e InvariablesDocumento3 páginasEjercicios de Palabras Variables e InvariablesSara OrtegaAún no hay calificaciones

- Arte de PescaDocumento8 páginasArte de Pescadamian emanuelAún no hay calificaciones

- Elect Ind 003 MLMH 2020Documento11 páginasElect Ind 003 MLMH 2020EDITH LOPEZ RAMONAún no hay calificaciones

- Taller 3 TécnicoDocumento2 páginasTaller 3 TécnicoJULIETH PAOLA CORREA ALVAREZAún no hay calificaciones

- Nivel Socioeconómico Como Patrón de CompraDocumento5 páginasNivel Socioeconómico Como Patrón de CompraZeitlin ChozaAún no hay calificaciones

- ProbabilidadCondicional TeoremaBayes EjerciciosDocumento3 páginasProbabilidadCondicional TeoremaBayes EjerciciosMaier RobiertAún no hay calificaciones

- Investigación de Hoteleria Covid 19Documento3 páginasInvestigación de Hoteleria Covid 19Giorgio TafurAún no hay calificaciones

- Actividad Evaluativa Eje 1 - 11 - Modulo Intermedio - Lectura Crítica para Estudiantes - 2022-08-08Documento12 páginasActividad Evaluativa Eje 1 - 11 - Modulo Intermedio - Lectura Crítica para Estudiantes - 2022-08-08Paula Moreno RinconAún no hay calificaciones

- La Filtracion Por TierrasDocumento34 páginasLa Filtracion Por Tierrasedoloy200875% (4)

- Preliminares RomuloDocumento8 páginasPreliminares RomuloAngelica PintoAún no hay calificaciones

- Descripción Del NegocioDocumento15 páginasDescripción Del NegocioFer Nando IsaacAún no hay calificaciones

- Anexo A Bases Tecnicas 26.01.2023 Rev JAMDocumento52 páginasAnexo A Bases Tecnicas 26.01.2023 Rev JAMdante aAún no hay calificaciones

- Bomba de Infusión 2016Documento5 páginasBomba de Infusión 2016Darwin AngelAún no hay calificaciones

- Fuerza de Trabajo Multigeneracional y Estructuras Organizacionales - PDF Lectura 2 Tema 2 Unidad IV LiderazgoDocumento31 páginasFuerza de Trabajo Multigeneracional y Estructuras Organizacionales - PDF Lectura 2 Tema 2 Unidad IV LiderazgoOMAR CANDIOTTIAún no hay calificaciones

- Armando Sandoval Articulo Cientifico CONTAMINACIÓN POR PILAS ALCALINASDocumento12 páginasArmando Sandoval Articulo Cientifico CONTAMINACIÓN POR PILAS ALCALINASArmando SandovalAún no hay calificaciones

- Qué Es La Psicoterapia Dinámica Breve.Documento4 páginasQué Es La Psicoterapia Dinámica Breve.pilarAún no hay calificaciones