También podría gustarte

- Las obligaciones contenido y requi*tos de la prestacionDe EverandLas obligaciones contenido y requi*tos de la prestacionAún no hay calificaciones

- Recursos administrativos y vías de impugnación en GuatemalaDocumento23 páginasRecursos administrativos y vías de impugnación en GuatemalaGumercindo B. BaquiaxAún no hay calificaciones

- TribAltaVerapazEstafaChequeDocumento4 páginasTribAltaVerapazEstafaChequeLeón ColochAún no hay calificaciones

- Tramite Declaratoria de IncapacidadDocumento1 páginaTramite Declaratoria de IncapacidadDoris MayenAún no hay calificaciones

- Recursos en materia laboral: revocatoria, nulidad, aclaración, ampliación, apelación y responsabilidadDocumento7 páginasRecursos en materia laboral: revocatoria, nulidad, aclaración, ampliación, apelación y responsabilidadKARLA JENNIFER MARIA LOPEZ CORADO100% (1)

- DERECHO PROCESAL CIVIL Y MERCANTIL Arbitraje y CostasDocumento13 páginasDERECHO PROCESAL CIVIL Y MERCANTIL Arbitraje y CostasFernando Marcos100% (1)

- Modelo de Contrato de Compraventa MercantilDocumento3 páginasModelo de Contrato de Compraventa MercantilAlan Castro100% (1)

- Jurisdiccion Voluntaria NotarialDocumento2 páginasJurisdiccion Voluntaria NotarialJuan C Hernández LAún no hay calificaciones

- RESUMEN Acta Recepcion de Pruebas LaboralDocumento8 páginasRESUMEN Acta Recepcion de Pruebas LaboralRamos Portillo ByronAún no hay calificaciones

- Contrato en Almacenes Generales de DepositoDocumento11 páginasContrato en Almacenes Generales de DepositoSantiagoAún no hay calificaciones

- Acta de Representacion Del IgssDocumento2 páginasActa de Representacion Del IgssZULMI EDILMIRA LOPEZ XIRUMAún no hay calificaciones

- Laboratorio de Laboral 60 PreguntasDocumento16 páginasLaboratorio de Laboral 60 PreguntasAlex Zárate100% (1)

- Esquema de ConciliaciónDocumento3 páginasEsquema de ConciliaciónMadeleyn Gabriela García RamírezAún no hay calificaciones

- Reconocimiento de Preñez y Proceso Sucesorio TestamentarioDocumento63 páginasReconocimiento de Preñez y Proceso Sucesorio Testamentarioenio silva100% (1)

- Código de NotariadoDocumento67 páginasCódigo de NotariadolrbeltraAún no hay calificaciones

- Sala Quinta de La Corte de Apelaciones Del Ramo PenalDocumento4 páginasSala Quinta de La Corte de Apelaciones Del Ramo PenalRoxy Tzul100% (1)

- Jurisdiccion VoluntariaDocumento4 páginasJurisdiccion VoluntariaJorge SanabriaAún no hay calificaciones

- Escritura Matriz Mandato GeneralDocumento2 páginasEscritura Matriz Mandato GeneralElizabeth CortezAún no hay calificaciones

- Antecedentes Históricos Del Derecho Registral en GuatemalaDocumento6 páginasAntecedentes Históricos Del Derecho Registral en GuatemalaMarcelaAún no hay calificaciones

- Fases o Etapas Del Procedimiento de Impugnación enDocumento3 páginasFases o Etapas Del Procedimiento de Impugnación enDonald RamirezAún no hay calificaciones

- 3.1 Limitaciones en La Aplicación de Leyes ExtranjerasDocumento5 páginas3.1 Limitaciones en La Aplicación de Leyes ExtranjerasLlozelyn SandovalAún no hay calificaciones

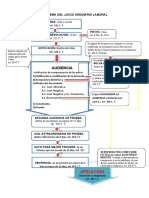

- Esquema Del Juicio Ordinario LaboralDocumento1 páginaEsquema Del Juicio Ordinario LaboralWilfredo JocolAún no hay calificaciones

- Exhibicion Personal EjemploDocumento3 páginasExhibicion Personal EjemploAntony LaraAún no hay calificaciones

- Legalización de documentos en RetalhuleuDocumento3 páginasLegalización de documentos en RetalhuleuRaquelLópezdeLeónAún no hay calificaciones

- Codigo de MigracionDocumento18 páginasCodigo de MigraciongustavoochaetaAún no hay calificaciones

- Resumen Principios de La Ley de Amparo Exhibición Personal y de ConstitucionalidadDocumento19 páginasResumen Principios de La Ley de Amparo Exhibición Personal y de ConstitucionalidadAmo OliverosAún no hay calificaciones

- Control AdministrativoDocumento5 páginasControl AdministrativoYosceLyn GuevaRaAún no hay calificaciones

- ESQUEMA-COLOCHO para ImprimirDocumento5 páginasESQUEMA-COLOCHO para ImprimirAnonymous Wl1JF9Aún no hay calificaciones

- Proceso Contencioso AdministrativoDocumento5 páginasProceso Contencioso AdministrativoShi GraAún no hay calificaciones

- Esquema de Juicio de CuentasDocumento2 páginasEsquema de Juicio de CuentasAlvaro SalazarAún no hay calificaciones

- Prodigal I DadDocumento16 páginasProdigal I DadZoila MarinaAún no hay calificaciones

- Ley de Servicio Civil Ficha TecnicaDocumento2 páginasLey de Servicio Civil Ficha Tecnicasindy yomara hernandezAún no hay calificaciones

- RENAS Guatemala Registro Agresores SexualesDocumento9 páginasRENAS Guatemala Registro Agresores SexualesCristian ArroyoAún no hay calificaciones

- Sentencia EjecutivoDocumento8 páginasSentencia EjecutivoAlejandra Pineda QuesadaAún no hay calificaciones

- 050-248 Procesal ConstitucionalDocumento9 páginas050-248 Procesal ConstitucionalByron MonterrosaAún no hay calificaciones

- Primera Resolucion Juicio Ordinario LaboralDocumento2 páginasPrimera Resolucion Juicio Ordinario LaboralAndyAún no hay calificaciones

- Reglas Formales en El Testameno - 04 MarzoDocumento69 páginasReglas Formales en El Testameno - 04 MarzoJorge Rafael Cruz de LeonAún no hay calificaciones

- Organizaciones Del Derecho NotarialDocumento4 páginasOrganizaciones Del Derecho NotarialAndony FuentesAún no hay calificaciones

- Demanda SAT cobro deuda IVADocumento7 páginasDemanda SAT cobro deuda IVAASHLEY BETZAHI CORDERO RAMIREZ100% (1)

- Contenido Derecho Procesal Laboral IDocumento45 páginasContenido Derecho Procesal Laboral IAlma Surec100% (1)

- Factura cambiaria: antecedentes y definición del título de créditoDocumento2 páginasFactura cambiaria: antecedentes y definición del título de créditoErson MatiasAún no hay calificaciones

- Reconocimiento de Preñez ESQUEMADocumento3 páginasReconocimiento de Preñez ESQUEMAByron Daniel Bol OsorioAún no hay calificaciones

- Esquema Del Proceso Ordinario Laboral Primera InstanciaDocumento1 páginaEsquema Del Proceso Ordinario Laboral Primera InstanciaJaqueline100% (1)

- Amparo Por Negacion de CasacionDocumento12 páginasAmparo Por Negacion de CasacionVelasquez JuanAún no hay calificaciones

- Acta de Matrimonio Comunidad de GanancialesDocumento3 páginasActa de Matrimonio Comunidad de GanancialesAna Cristina Dumas EsquivelAún no hay calificaciones

- Primer Tarea de Civil 2022Documento2 páginasPrimer Tarea de Civil 2022Daniel CarranzaAún no hay calificaciones

- TEMARIO - OFICIAL II (Desarrollado)Documento9 páginasTEMARIO - OFICIAL II (Desarrollado)Hendrik MirandaAún no hay calificaciones

- El Registro de PoderesDocumento3 páginasEl Registro de PoderesPascuál Francisco ValladaresAún no hay calificaciones

- Sala Primera Del Tribunal de Lo Contencioso AdministrativoDocumento3 páginasSala Primera Del Tribunal de Lo Contencioso AdministrativoMenvela VelaAún no hay calificaciones

- Medios de Impugnacion en El Derecho Penal GuatemaltecoDocumento5 páginasMedios de Impugnacion en El Derecho Penal Guatemaltecoestefany ramirezAún no hay calificaciones

- Memorial Naturalizacion Concesiva Yashar UltimaDocumento4 páginasMemorial Naturalizacion Concesiva Yashar UltimaJorge ZamoraAún no hay calificaciones

- (Sección D) Segunda COMPROBACION DE LECTURA DE DERECHO PROCESAL CIVIL IDocumento6 páginas(Sección D) Segunda COMPROBACION DE LECTURA DE DERECHO PROCESAL CIVIL IAstrid BámacaAún no hay calificaciones

- Asiento Extemporaneo de Partida de NacimientoDocumento56 páginasAsiento Extemporaneo de Partida de NacimientoMARIA ROSARIA BALAN GONZALEZAún no hay calificaciones

- Procedimiento Contencioso Administrativo de Trabajo y Previsión SocialDocumento2 páginasProcedimiento Contencioso Administrativo de Trabajo y Previsión SocialJavier Rodrigo Fernandez ValenzuelaAún no hay calificaciones

- Ejecución de pagaré por Q. 30,000Documento8 páginasEjecución de pagaré por Q. 30,000susy alvaradoAún no hay calificaciones

- Derecho Notarial III UsacDocumento30 páginasDerecho Notarial III UsacAlejandro Cuellar100% (1)

- Esquema de Conciliacion y Albitraje FinalDocumento2 páginasEsquema de Conciliacion y Albitraje FinalAlan Garcia D100% (1)

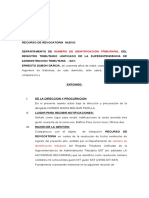

- Memorial de Revocatoria Superintendencia de Admon Tributaria Hecho Por MiDocumento6 páginasMemorial de Revocatoria Superintendencia de Admon Tributaria Hecho Por Mikareensuca60% (5)

- Recurso de revocatoria NIT denegadoDocumento6 páginasRecurso de revocatoria NIT denegadoDanny RodasAún no hay calificaciones

- Aviso de CancelaciónDocumento1 páginaAviso de CancelaciónKevin GutiérrezAún no hay calificaciones

- Proceso Sucesorio Extrajudicial TestamentarioDocumento22 páginasProceso Sucesorio Extrajudicial TestamentarioKevin GutiérrezAún no hay calificaciones

- Costumbres y TradicionesDocumento2 páginasCostumbres y TradicionesKevin GutiérrezAún no hay calificaciones

- Conceptos Juridicos FundamentalesDocumento14 páginasConceptos Juridicos FundamentaleslibroAún no hay calificaciones

- Resolucion Division de La Cosa Común, AutoDocumento2 páginasResolucion Division de La Cosa Común, AutoKevin Gutiérrez100% (1)

- 53 Exhibicion Personal Agosto 28 06Documento3 páginas53 Exhibicion Personal Agosto 28 06Kevin Gutiérrez100% (1)

- Acta Asamblea General Extraordinaria Aumento CapitalDocumento3 páginasActa Asamblea General Extraordinaria Aumento CapitalElias LinaresAún no hay calificaciones

- Formulario Apertura 2020Documento2 páginasFormulario Apertura 2020Juana Mercedes Pu Us100% (2)

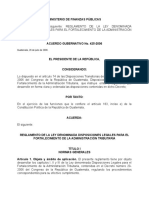

- Acuerdo Gubernativo425-2006-Reglamento Ley FATDocumento11 páginasAcuerdo Gubernativo425-2006-Reglamento Ley FATRAFAELAún no hay calificaciones

- 09 Acuerdo Gubernativo 447-2001Documento11 páginas09 Acuerdo Gubernativo 447-2001Joel RiveraAún no hay calificaciones

- Modelo de Contrato de ObraDocumento7 páginasModelo de Contrato de ObraKevin GutiérrezAún no hay calificaciones

- Cuestionario de Derecho Internacional Privado, Primera ParteDocumento3 páginasCuestionario de Derecho Internacional Privado, Primera ParteKevin GutiérrezAún no hay calificaciones

- Junta TotalitariaDocumento2 páginasJunta TotalitariaKevin GutiérrezAún no hay calificaciones

- +mate SupeDocumento19 páginas+mate SupeHenry CruzAún no hay calificaciones

- Toc 0178 03 01Documento24 páginasToc 0178 03 01Hernan CharavalottiAún no hay calificaciones

- Restaurantes PDFDocumento204 páginasRestaurantes PDFSamantha Rocha100% (5)

- Etapas, Proceso Contencioso Administrativo, GuatemalaDocumento5 páginasEtapas, Proceso Contencioso Administrativo, GuatemalaKevin Gutiérrez100% (2)

- Contrato de seguro vehicular en QuetzaltenangoDocumento4 páginasContrato de seguro vehicular en QuetzaltenangoKevin GutiérrezAún no hay calificaciones

- Acta de Segunda Audiencia CivilDocumento3 páginasActa de Segunda Audiencia CivilKevin GutiérrezAún no hay calificaciones

- Despacho y NotificacionDocumento4 páginasDespacho y NotificacionKevin GutiérrezAún no hay calificaciones

- Cuestionario de Derecho Internacional PrivadoDocumento7 páginasCuestionario de Derecho Internacional PrivadoKevin GutiérrezAún no hay calificaciones

- Cuestionario de Derecho Internacional Privado, Segunda ParteDocumento5 páginasCuestionario de Derecho Internacional Privado, Segunda ParteKevin GutiérrezAún no hay calificaciones

- Etapas Del Proceso Economico Coactivo GuatemalaDocumento2 páginasEtapas Del Proceso Economico Coactivo GuatemalaKevin Gutiérrez100% (1)

- Recurso de revocatoria por devolución de crédito fiscalDocumento5 páginasRecurso de revocatoria por devolución de crédito fiscalKevin GutiérrezAún no hay calificaciones

- Planos Civil Juicio OralDocumento1 páginaPlanos Civil Juicio OralKevin GutiérrezAún no hay calificaciones

- Obligaciones y Contratos en General DIPDocumento10 páginasObligaciones y Contratos en General DIPKevin GutiérrezAún no hay calificaciones

- Proyecto de ParticionDocumento2 páginasProyecto de ParticionKevin Gutiérrez100% (1)

- Sentencia Juicio OralDocumento3 páginasSentencia Juicio OralKevin GutiérrezAún no hay calificaciones

- Diapositivas Títulos de CréditoDocumento123 páginasDiapositivas Títulos de CréditoPRISCY67% (3)

- Medios de Impuganción en Materia TributariaDocumento4 páginasMedios de Impuganción en Materia TributariaKevin GutiérrezAún no hay calificaciones

- Derecho Civil VI Unidad IIIDocumento8 páginasDerecho Civil VI Unidad IIIMariel BaezAún no hay calificaciones

- Informe Final RealizadoDocumento25 páginasInforme Final RealizadoArmando Jose Torres BravoAún no hay calificaciones

- Res 2020010150113000000323654Documento3 páginasRes 2020010150113000000323654Estudio Juridico GyMAún no hay calificaciones

- Derecho Comercial III (Sociedades II) - Trabajo SucursalesDocumento61 páginasDerecho Comercial III (Sociedades II) - Trabajo SucursalesRodrigoTaipe93Aún no hay calificaciones

- Propuesta para Combatir La CorrupcionDocumento10 páginasPropuesta para Combatir La CorrupcionKevin Yesith RiosAún no hay calificaciones

- Derecho Penal II para EstudiarDocumento7 páginasDerecho Penal II para EstudiarsilviaAún no hay calificaciones

- Sentencia Treppo Falso TestimonioDocumento35 páginasSentencia Treppo Falso TestimonioEntre Ríos AhoraAún no hay calificaciones

- Demanda Contencioso Administrativo RAMIRO CASTILLO AGUILARDocumento11 páginasDemanda Contencioso Administrativo RAMIRO CASTILLO AGUILARJorge Raul Salinas ZapataAún no hay calificaciones

- D Leg 1446Documento4 páginasD Leg 1446Frank EspinozaAún no hay calificaciones

- Derecho Penal General - Tarea 1Documento2 páginasDerecho Penal General - Tarea 1Robert TineoAún no hay calificaciones

- La RevictimizaciónDocumento9 páginasLa RevictimizaciónyolimarAún no hay calificaciones

- Los Delitos Contra La Libertad SexualDocumento3 páginasLos Delitos Contra La Libertad SexualJorge Vivas SantistebanAún no hay calificaciones

- Principios éticos policiales y DDHHDocumento26 páginasPrincipios éticos policiales y DDHHEsteban David TacachoAún no hay calificaciones

- Lex Mercatoria MANDocumento16 páginasLex Mercatoria MANroberto30100% (1)

- Apunte Incidente RESUMENDocumento5 páginasApunte Incidente RESUMENVictor bAún no hay calificaciones

- Procesos civiles: sujetos que intervienen y deberes de los juecesDocumento10 páginasProcesos civiles: sujetos que intervienen y deberes de los juecesMary Milagros Davila AsenjoAún no hay calificaciones

- Resolución #32.12 MPA Reglamento LicenciasDocumento14 páginasResolución #32.12 MPA Reglamento LicenciasCapacitacion MPF Ambiental MPFAún no hay calificaciones

- Resolución 0467-2018/spc-Indecopi Expediente 148-2017/CC2Documento13 páginasResolución 0467-2018/spc-Indecopi Expediente 148-2017/CC2La LeyAún no hay calificaciones

- Informes educativos PalestinaDocumento39 páginasInformes educativos PalestinaGuillermo SandovalAún no hay calificaciones

- Inspectoria TrabajoDocumento6 páginasInspectoria TrabajoWilliamGoitiaAún no hay calificaciones

- 4362 Modelo de Estatutos Sociedad Por Acciones Simplificada SASDocumento4 páginas4362 Modelo de Estatutos Sociedad Por Acciones Simplificada SASmonica leandraAún no hay calificaciones

- Tutela jurisdiccional efectiva: análisis constitucional y doctrinalDocumento2 páginasTutela jurisdiccional efectiva: análisis constitucional y doctrinalLuis AriasAún no hay calificaciones

- Derecho Internacional PrivadoDocumento5 páginasDerecho Internacional PrivadoJennifher PinedaAún no hay calificaciones

- Jerarquía normativa Guatemala: Constitución primera leyDocumento2 páginasJerarquía normativa Guatemala: Constitución primera leyrosario100% (1)

- Foro Unidad 2Documento3 páginasForo Unidad 2Paola SerranoAún no hay calificaciones

- Derecho Constitucional: Concepto y PartesDocumento79 páginasDerecho Constitucional: Concepto y Partessolui mirre100% (1)

- Fijación unilateral del precio en contratosDocumento28 páginasFijación unilateral del precio en contratosCarlos Arturo MedinaAún no hay calificaciones

- Ensayo Patria PotestadDocumento3 páginasEnsayo Patria PotestadRosa Angelica Fajardo BonillaAún no hay calificaciones

- ESTADO PERUANO Y RÉGIMEN ECONÓMICO - MonografiaDocumento16 páginasESTADO PERUANO Y RÉGIMEN ECONÓMICO - Monografiajesus mestaAún no hay calificaciones

- El Régimen Jurídico de La Seguridad SocialDocumento18 páginasEl Régimen Jurídico de La Seguridad SocialManuel AlejandroAún no hay calificaciones