También podría gustarte

- Costos IDocumento7 páginasCostos Imariela caisana riberaAún no hay calificaciones

- Tarea 3 - Lizeth GalvizDocumento7 páginasTarea 3 - Lizeth GalvizLizeth GalvizAún no hay calificaciones

- Movimiento Cuentas CostosDocumento4 páginasMovimiento Cuentas CostosLeonela MenoscalAún no hay calificaciones

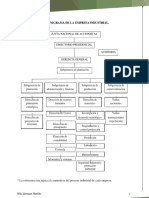

- 1.3 Organigrama de La Empresa IndustrialDocumento10 páginas1.3 Organigrama de La Empresa IndustrialAndy YalamaAún no hay calificaciones

- Costos Historicos DiaporamasDocumento97 páginasCostos Historicos DiaporamasJEMC100% (1)

- UNIDAD 1. Generalidades de CostosDocumento19 páginasUNIDAD 1. Generalidades de CostosZiania CristhelAún no hay calificaciones

- GUÍADE ESTUDIO IE2-revDocumento15 páginasGUÍADE ESTUDIO IE2-revWalter CeliAún no hay calificaciones

- Costos PrimosDocumento5 páginasCostos Primoskelvis javierAún no hay calificaciones

- En Que Consiste El Ciclo ContableDocumento5 páginasEn Que Consiste El Ciclo ContableGaboAún no hay calificaciones

- Administración de CostosDocumento49 páginasAdministración de CostosRosa Isabel Peñate GuzmanAún no hay calificaciones

- Cuentas Que Conforman CostoDocumento10 páginasCuentas Que Conforman CostoOscar CalleAún no hay calificaciones

- Contabilidad y Control de Los Elementos de CostosDocumento24 páginasContabilidad y Control de Los Elementos de CostosKeilita GarzonAún no hay calificaciones

- SESIONº 1 Introducción A La Contabilidad de CostosDocumento23 páginasSESIONº 1 Introducción A La Contabilidad de CostosJESSENIAAún no hay calificaciones

- Trabajo de Control de Costos S1 BolañosDocumento5 páginasTrabajo de Control de Costos S1 Bolañosroraiza mayerling castillo santanaAún no hay calificaciones

- Administración de Costos IiDocumento52 páginasAdministración de Costos IiJulio RiosAún no hay calificaciones

- Tarea 3 - Contabilidad y Costos - Karen FrancoDocumento10 páginasTarea 3 - Contabilidad y Costos - Karen FrancoKaren FrancoAún no hay calificaciones

- AdministracindecostosDocumento49 páginasAdministracindecostosRODRIGO VARGASAún no hay calificaciones

- COSTOSnYnSUSnELEMENTOS 7063404e4367471Documento49 páginasCOSTOSnYnSUSnELEMENTOS 7063404e4367471Fabio Humberto Garcia MondragonAún no hay calificaciones

- Contabilidad de CostosDocumento61 páginasContabilidad de CostoscomprasfermataAún no hay calificaciones

- Costo de Mano de ObraDocumento11 páginasCosto de Mano de ObraAnthony JuniorAún no hay calificaciones

- Cuentas de La Contabilidad de CostosDocumento3 páginasCuentas de La Contabilidad de CostosVero RgAún no hay calificaciones

- Examen OficialDocumento12 páginasExamen OficialRamses OrtegaAún no hay calificaciones

- Unfv Semana #4 Costos IndustrialesDocumento32 páginasUnfv Semana #4 Costos IndustrialesSOCRATESAún no hay calificaciones

- Trabajo Individual Paso 2 - Analizar La Administración de Costos Gilberto Calderon TrejosDocumento12 páginasTrabajo Individual Paso 2 - Analizar La Administración de Costos Gilberto Calderon Trejoselkin huertasAún no hay calificaciones

- Costos Por OrdenesDocumento32 páginasCostos Por OrdenesSiky Flow Gonzalez CaraballoAún no hay calificaciones

- Contabilidad de Costos I - Modulo 6Documento14 páginasContabilidad de Costos I - Modulo 6Eduardo Enrique GrajalesAún no hay calificaciones

- Deber 2Documento8 páginasDeber 2melisa.diana5000Aún no hay calificaciones

- Costos 1Documento32 páginasCostos 1Nathy BejaranoAún no hay calificaciones

- Elementos Del Costos Por Procesos y EstandarDocumento42 páginasElementos Del Costos Por Procesos y EstandarmariaAún no hay calificaciones

- Copia de CostosDocumento15 páginasCopia de CostosPao OrtizAún no hay calificaciones

- Trabajo de Costos I XDDocumento7 páginasTrabajo de Costos I XDBillymh0% (1)

- 1 - E4 Costos Por Ordenes de TrabajoDocumento16 páginas1 - E4 Costos Por Ordenes de TrabajoMass MarizolAún no hay calificaciones

- Taller Tarea 3-Grupo - 212018 - 127Documento17 páginasTaller Tarea 3-Grupo - 212018 - 127jose ortizAún no hay calificaciones

- Costos Por Ordenes de ProducciónDocumento20 páginasCostos Por Ordenes de Produccióncristian mezaAún no hay calificaciones

- Actividad N°5 Esquemas de MayorDocumento6 páginasActividad N°5 Esquemas de MayorLozano Rodríguez Marco AntonioAún no hay calificaciones

- Costos y Presupuestos Conferencia 1 y 2Documento38 páginasCostos y Presupuestos Conferencia 1 y 2Carolay Yepes RinconAún no hay calificaciones

- Trabajo Contabilidad Tarea3Documento17 páginasTrabajo Contabilidad Tarea3Parroquia San Antonio De Padua FloridaAún no hay calificaciones

- Concepto Naturaleza y Clasificación de Los CostosDocumento9 páginasConcepto Naturaleza y Clasificación de Los CostosRicardo CruzAún no hay calificaciones

- Contabilidad Administrativa: Fausto Benítez Troya DocenteDocumento177 páginasContabilidad Administrativa: Fausto Benítez Troya DocenteJavier RosadoAún no hay calificaciones

- La Materia Prima, Concepto, Funcion, ContabilizacionDocumento18 páginasLa Materia Prima, Concepto, Funcion, ContabilizacionMaritere MendozaAún no hay calificaciones

- Resumen Modulo 5Documento9 páginasResumen Modulo 5Andres RuizAún no hay calificaciones

- Introducción A Los CostosDocumento29 páginasIntroducción A Los CostosAdrian Wellman Barrantes ZuñigaAún no hay calificaciones

- Taller Tarea 3 Grupo 212028-43Documento17 páginasTaller Tarea 3 Grupo 212028-43paolaAún no hay calificaciones

- Unidad I - Introducción A La Contabilidad de CostosDocumento29 páginasUnidad I - Introducción A La Contabilidad de CostosKevin Sther 98Aún no hay calificaciones

- Costos Gerenciales 3Documento49 páginasCostos Gerenciales 3Edson ApazaAún no hay calificaciones

- Unidad 3 Los Costos Por Rdenes de ProduccionDocumento47 páginasUnidad 3 Los Costos Por Rdenes de ProduccionCecilia NavarreteAún no hay calificaciones

- Costos y Tipos de CostoDocumento14 páginasCostos y Tipos de Costocarlos vergaraAún no hay calificaciones

- CostosPresupuestos 1Documento54 páginasCostosPresupuestos 1K C (DASHSTAR)Aún no hay calificaciones

- Costos y Presupuestos 2020-Semana 1Documento8 páginasCostos y Presupuestos 2020-Semana 1Doris Carpio AtuncarAún no hay calificaciones

- Elementos de Costo de ProducciónDocumento35 páginasElementos de Costo de ProducciónBlancadelaTorreAún no hay calificaciones

- FLUJO DE EXISTENCIAS Clasae 2Documento21 páginasFLUJO DE EXISTENCIAS Clasae 2Solange DíazAún no hay calificaciones

- I UD 1 Costos y Ppto - Emp (8.2)Documento256 páginasI UD 1 Costos y Ppto - Emp (8.2)Oswaldo HuaycamaAún no hay calificaciones

- Costos-Presupuestos-ppt HOYDocumento111 páginasCostos-Presupuestos-ppt HOYccristiancamiloAún no hay calificaciones

- Costos PresupuestosDocumento256 páginasCostos PresupuestosCristian GarciaAún no hay calificaciones

- 0 - Estimación de Un Elemento Del Costo GASTOS INDIRECTOSDocumento21 páginas0 - Estimación de Un Elemento Del Costo GASTOS INDIRECTOSMonica Diaz SuarezAún no hay calificaciones

- Material de Apoyo 1 - Costos, Concepto, FundamentoDocumento8 páginasMaterial de Apoyo 1 - Costos, Concepto, FundamentoALEJANDRA LIZETH PENAGOS SORZAAún no hay calificaciones

- 2a - Sesion - Flujo de Costos en La EmpresaDocumento54 páginas2a - Sesion - Flujo de Costos en La EmpresaAbdul TerronesAún no hay calificaciones

- Clases ContabilidadDocumento14 páginasClases ContabilidadEliana MargaritaAún no hay calificaciones

- Facultad de Ciencias Empresariales: Carrera Licenciatura en Contabilidad Y AuditoríaDocumento31 páginasFacultad de Ciencias Empresariales: Carrera Licenciatura en Contabilidad Y AuditoríaAnthony CedeñoAún no hay calificaciones

- Facultad de Ciencias Empresariales: Carrera Licenciatura en Contabilidad Y AuditoríaDocumento29 páginasFacultad de Ciencias Empresariales: Carrera Licenciatura en Contabilidad Y AuditoríaAnthony CedeñoAún no hay calificaciones

- 1.informe Ejecutivo Canastas Analiticas Abr 2024Documento4 páginas1.informe Ejecutivo Canastas Analiticas Abr 2024Anthony CedeñoAún no hay calificaciones

- Archivo 202451503545Documento13 páginasArchivo 202451503545Anthony CedeñoAún no hay calificaciones

- Actividad de MetodologiaDocumento3 páginasActividad de MetodologiaAnthony CedeñoAún no hay calificaciones

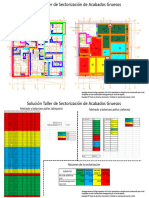

- Solución TallerDocumento2 páginasSolución TallerCONSORCIO ALAMA SACAún no hay calificaciones

- 2.3 Planeacion de Produccion Fuerza Laboral Minima Con SubcontratacionDocumento4 páginas2.3 Planeacion de Produccion Fuerza Laboral Minima Con SubcontratacionMayra Mariel Ruiz GarciaAún no hay calificaciones

- Cuadro Capitalismo Infantil Acosta Adriana CeciliaDocumento1 páginaCuadro Capitalismo Infantil Acosta Adriana CeciliaAdriana Cecilia AcostaAún no hay calificaciones

- Estructura y Jerarquia CedulasDocumento6 páginasEstructura y Jerarquia CedulasYENIFER GERALDINE GONZALEZ CAMPUZANOAún no hay calificaciones

- Plantilla Nomina de Pago, TSS e ISR 2022Documento6 páginasPlantilla Nomina de Pago, TSS e ISR 2022Lisandra BatistaAún no hay calificaciones

- Fase 4 - 212025 - 59Documento6 páginasFase 4 - 212025 - 59JUAN GARCIAAún no hay calificaciones

- 0 Habilidades Ger ProyectosDocumento4 páginas0 Habilidades Ger ProyectosJorge OjedaAún no hay calificaciones

- Examen Conta 2 ETAPADocumento5 páginasExamen Conta 2 ETAPALUIS MORALESAún no hay calificaciones

- Expo 4 BPM - Ing Tobias Aliaga - RENIECDocumento39 páginasExpo 4 BPM - Ing Tobias Aliaga - RENIECAbel Salazar100% (1)

- Nia 510Documento10 páginasNia 510Waldo Edwin Luque QuispeAún no hay calificaciones

- Guía General Para: Planificar y Comenzar Su Actividad EmpresarialDocumento62 páginasGuía General Para: Planificar y Comenzar Su Actividad EmpresarialNatalia RamosAún no hay calificaciones

- Cap - 3 - Parte 2Documento34 páginasCap - 3 - Parte 2Lenin ToledoAún no hay calificaciones

- Twitter - L'orealDocumento4 páginasTwitter - L'orealjohann torresAún no hay calificaciones

- Madeca LtdaDocumento77 páginasMadeca LtdaJose Luis VeraAún no hay calificaciones

- Actividad Integradora Personalidad y ConductaDocumento3 páginasActividad Integradora Personalidad y ConductaDanna AlvaradoAún no hay calificaciones

- Utp Io Trabajo de Investigacion Mermelada Aguaymanto VF Feb 2022Documento10 páginasUtp Io Trabajo de Investigacion Mermelada Aguaymanto VF Feb 2022Daniel LloclleAún no hay calificaciones

- Examen Modulo 7 Sesion 10Documento6 páginasExamen Modulo 7 Sesion 10vanesaAún no hay calificaciones

- Actividad de Aprendizaje ComunicaciónDocumento4 páginasActividad de Aprendizaje ComunicaciónPaula DiazAún no hay calificaciones

- Catalogo de Cuentas ExplicadoDocumento4 páginasCatalogo de Cuentas ExplicadoAlexey ZárateAún no hay calificaciones

- UAC 3 Implementacion de Proyectos 3año2021Documento11 páginasUAC 3 Implementacion de Proyectos 3año2021Alexis Bermejo de RojasAún no hay calificaciones

- Modelo Propuesto Por DemingDocumento21 páginasModelo Propuesto Por DemingNicolas GalvanAún no hay calificaciones

- Actividad de La Unidad 3 D.M.MDocumento2 páginasActividad de La Unidad 3 D.M.MKarileidy Medina MartinezAún no hay calificaciones

- ANEXO 2 - Manifiesto No Conflicto de Intereses 2023Documento2 páginasANEXO 2 - Manifiesto No Conflicto de Intereses 2023JavierAún no hay calificaciones

- Guia Marketing DigitalDocumento3 páginasGuia Marketing DigitalFernanda Fuentes MartinezAún no hay calificaciones

- El Concepto de La Estrategia Del Océano AzulDocumento8 páginasEl Concepto de La Estrategia Del Océano AzulJose David Hernandez PaucarAún no hay calificaciones

- FICHA Qué Es Un Kardex y para Qué Sirve en Una EmpresaDocumento5 páginasFICHA Qué Es Un Kardex y para Qué Sirve en Una EmpresaLocky CrAún no hay calificaciones

- Entregable 2 Analisis de CostosDocumento3 páginasEntregable 2 Analisis de CostosDaniel ChávezAún no hay calificaciones

- Gerencia de Proyectos Primera EntregaDocumento17 páginasGerencia de Proyectos Primera Entregaedwinsanga100% (1)

- Organigrama y Tipos de LiderazgoDocumento3 páginasOrganigrama y Tipos de LiderazgoValeska SuárezAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 4Documento48 páginasActividad de Puntos Evaluables - Escenario 4SOL YAMILE ROSERO HERRERAAún no hay calificaciones