También podría gustarte

- Nomina Tarea SPMDocumento14 páginasNomina Tarea SPMSergio PachecoAún no hay calificaciones

- Taller 1 NóminaDocumento26 páginasTaller 1 NóminaJuan VillamilAún no hay calificaciones

- Taller 3 NóminaDocumento19 páginasTaller 3 NóminaJuan VillamilAún no hay calificaciones

- Calculo Nomina Karen PrietoDocumento4 páginasCalculo Nomina Karen PrietoKaren CastañedaAún no hay calificaciones

- CLASE SEPTBRE 05 DE 2020 CESDE RetencionDocumento128 páginasCLASE SEPTBRE 05 DE 2020 CESDE Retencionsebastian cañola vasquezAún no hay calificaciones

- Taller 2 NóminaDocumento27 páginasTaller 2 NóminaJuan Villamil100% (1)

- Liquidacion de Nomina QuincenalDocumento33 páginasLiquidacion de Nomina QuincenalDIANA MARCELA DIAZ BARRIENTOSAún no hay calificaciones

- Liquidasion de NominaDocumento3 páginasLiquidasion de NominaSLENDY SALAZARAún no hay calificaciones

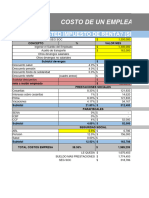

- Costo de Un Empleado Ano 2024Documento26 páginasCosto de Un Empleado Ano 2024jorgegmzarrietaAún no hay calificaciones

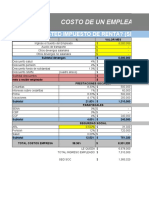

- Costo de Un Empleado Ano 2022 1Documento26 páginasCosto de Un Empleado Ano 2022 1CARLOS ANDRES VELASQUEZ CORREAAún no hay calificaciones

- Costeo Delproducto-Hoodie EnergyDocumento35 páginasCosteo Delproducto-Hoodie EnergyCamilo BetancurAún no hay calificaciones

- Libro 2Documento4 páginasLibro 2luis anayaAún no hay calificaciones

- Ejercicio Apropia Nomina 2Documento9 páginasEjercicio Apropia Nomina 2Jessica TellezAún no hay calificaciones

- Costos y Presupuestos Eje 4.Documento11 páginasCostos y Presupuestos Eje 4.Acueducto Pedro VargasAún no hay calificaciones

- Clase de Agosto 29 de 2020Documento93 páginasClase de Agosto 29 de 2020sebastian cañola vasquezAún no hay calificaciones

- Nomina Laboratotio ContableDocumento14 páginasNomina Laboratotio ContableANGELA JIMENEZAún no hay calificaciones

- Liquidacion Nomina y Retencion FuenteDocumento7 páginasLiquidacion Nomina y Retencion FuentePablo A. RodriguezAún no hay calificaciones

- AN-XX-SST-02 Seguimiento de Pago de Aportes Sociales - ParafiscalesDocumento7 páginasAN-XX-SST-02 Seguimiento de Pago de Aportes Sociales - ParafiscalesmundodocumentoAún no hay calificaciones

- Ejercicio Nomina Abril 30Documento19 páginasEjercicio Nomina Abril 30David FrancoAún no hay calificaciones

- Discriminacion Del Factor Multiplicador DCDocumento1 páginaDiscriminacion Del Factor Multiplicador DCcarlosjv30Aún no hay calificaciones

- Ejercicio Proyeccion Estados Financieros Alumnos Juan Jose DuranDocumento8 páginasEjercicio Proyeccion Estados Financieros Alumnos Juan Jose DuranFelipe SantaAún no hay calificaciones

- Nomina 215Documento4 páginasNomina 215Juan Pablo AlvarezAún no hay calificaciones

- Actividad 2 de PresupuestoDocumento7 páginasActividad 2 de PresupuestoCORPOSALUD BARRANCABERMEJAAún no hay calificaciones

- Nomina LiquidaciónDocumento9 páginasNomina Liquidaciónkeitty.ramosbAún no hay calificaciones

- Natalia Ibañez AvilaDocumento11 páginasNatalia Ibañez AvilaNatalia IbañezAún no hay calificaciones

- Esqueleto FinancieroDocumento9 páginasEsqueleto FinancieroAdriana ortiz hoyosAún no hay calificaciones

- Guia 9 - Ibarra - Luis - Acosta - Mario - 11a - Tercer Periodo - Embargos de Salarios - Legislacion LaboralDocumento5 páginasGuia 9 - Ibarra - Luis - Acosta - Mario - 11a - Tercer Periodo - Embargos de Salarios - Legislacion LaborallorenaAún no hay calificaciones

- Simulacià n-Remuneracià N Con Topes Base 1.Documento3 páginasSimulacià n-Remuneracià N Con Topes Base 1.luretaAún no hay calificaciones

- Plantilla Actividad 2Documento28 páginasPlantilla Actividad 2EDGAR DANIEL MONTAÑO VASQUEZAún no hay calificaciones

- Presupuesto GuiaDocumento8 páginasPresupuesto GuiaMARIA JOSE LOAIZA QUINTEROAún no hay calificaciones

- Actividad3 Liquidacion Del ContratoDocumento7 páginasActividad3 Liquidacion Del Contratoyesus script. com directosAún no hay calificaciones

- Nomina LiquidaciónDocumento9 páginasNomina LiquidaciónMaestre Rodriguez IlmerAún no hay calificaciones

- Ejercicio Practico Nomina OctubreDocumento9 páginasEjercicio Practico Nomina OctubreSofia SierraAún no hay calificaciones

- Guia de Excel - NominaDocumento16 páginasGuia de Excel - Nominajulian albeiro lizarazo santosAún no hay calificaciones

- Análisis-Financieros Final FinalDocumento23 páginasAnálisis-Financieros Final FinalSebas Jimenez MAún no hay calificaciones

- Apu Pav en Concreto-1Documento20 páginasApu Pav en Concreto-1Karla FontalvoAún no hay calificaciones

- F 931 ArmadoDocumento13 páginasF 931 ArmadoLeonela cuocoAún no hay calificaciones

- Taller Ins DiogenesDocumento7 páginasTaller Ins DiogenesLaura CamposAún no hay calificaciones

- Análisis Horizontal y Vertical Estados FinancierosDocumento14 páginasAnálisis Horizontal y Vertical Estados FinancierosKristofer BalsecaAún no hay calificaciones

- Transmulcol Empresa de AnalisisDocumento19 páginasTransmulcol Empresa de AnalisisFernanda LeònAún no hay calificaciones

- Taller Flujo de Caja en ExcelDocumento22 páginasTaller Flujo de Caja en Excel3197702894Aún no hay calificaciones

- Liquidación de Nomina - Gestión Del Talento HumanoDocumento4 páginasLiquidación de Nomina - Gestión Del Talento HumanoNicol Dayanne CastroAún no hay calificaciones

- Taller General Segundo Corte ElianaDocumento24 páginasTaller General Segundo Corte Elianaeliana estefany espinosa carmonaAún no hay calificaciones

- Cálculo Prestaciones Sociales, Parafiscales y SalariosDocumento6 páginasCálculo Prestaciones Sociales, Parafiscales y SalariosyuligumaAún no hay calificaciones

- Actividad 1 Evaluacion de ProyectosDocumento11 páginasActividad 1 Evaluacion de ProyectosJohan AlexanderAún no hay calificaciones

- Nomina 2020Documento12 páginasNomina 2020Shirley Patino LunaAún no hay calificaciones

- Chan - Ana - Clase 3-18 MayoDocumento20 páginasChan - Ana - Clase 3-18 MayoIvonne ChanAún no hay calificaciones

- Adm3 124615Documento10 páginasAdm3 124615Adrián Alvarado CedeñoAún no hay calificaciones

- Actividad 2Documento6 páginasActividad 2martha100% (5)

- Sabana de Nomina EjemploDocumento5 páginasSabana de Nomina EjemploJose ricardo Rueda ochoaAún no hay calificaciones

- Copia de Nómina CORRONCHO (OBLEAS Y RASPADOS) .XLSX - Sheet1Documento6 páginasCopia de Nómina CORRONCHO (OBLEAS Y RASPADOS) .XLSX - Sheet1Paulina MezaAún no hay calificaciones

- Nomina 2019Documento27 páginasNomina 2019Johanna Avila AlvarezAún no hay calificaciones

- Datos Cuantitativos - Recursos Humanos 2Documento19 páginasDatos Cuantitativos - Recursos Humanos 2Diana Patricia Garcia SanchezAún no hay calificaciones

- Moreno Julio Financiamiento Inversión Proyectos ExcluyentesDocumento10 páginasMoreno Julio Financiamiento Inversión Proyectos Excluyentesjulio70% (10)

- Evidencia Ejercicio de NominaDocumento7 páginasEvidencia Ejercicio de Nominasimonhurtado11Aún no hay calificaciones

- Clase Retefuente Empleados - EnvioDocumento18 páginasClase Retefuente Empleados - EnvioÄndrea GómezAún no hay calificaciones

- TALLERnANALISISnFINANCIEROntablan2nn2n 556480e8ea02e56Documento7 páginasTALLERnANALISISnFINANCIEROntablan2nn2n 556480e8ea02e56Natalia LopezAún no hay calificaciones

- Fhseq01 Presupuesto Del SG-SST 2020Documento7 páginasFhseq01 Presupuesto Del SG-SST 2020Julieth67% (3)

- EJEMPLODocumento35 páginasEJEMPLOJavier Castañeda PinedaAún no hay calificaciones

- Invertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedDe EverandInvertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedAún no hay calificaciones

- Pets Armado de Tolvas de MaderaDocumento4 páginasPets Armado de Tolvas de MaderaireneAún no hay calificaciones

- Tesis Juana ImpresoDocumento74 páginasTesis Juana ImpresoDARLINE ANAHI TICONA OJEDAAún no hay calificaciones

- Esquema HechosDocumento1 páginaEsquema HechosElíGómezAún no hay calificaciones

- Planificamos ActividadesDocumento4 páginasPlanificamos Actividadeszulmy guerreroAún no hay calificaciones

- Ficha #07 Identidad NacionalDocumento3 páginasFicha #07 Identidad NacionalArumy Gutierrez VasquezAún no hay calificaciones

- Plan2° 2012-2013Documento17 páginasPlan2° 2012-2013Miguel Eduardo Sanchez Frias100% (1)

- Lista de Precios Abril SAT 2021Documento35 páginasLista de Precios Abril SAT 2021mabara76Aún no hay calificaciones

- OSPINADocumento6 páginasOSPINADiego MantillaAún no hay calificaciones

- Informe de Laboratorio N°2Documento10 páginasInforme de Laboratorio N°2raul75% (4)

- Grupo 6 - Caso Abb S.ADocumento4 páginasGrupo 6 - Caso Abb S.AnickAún no hay calificaciones

- Igm I2022Documento44 páginasIgm I2022Jairo CondoriAún no hay calificaciones

- Maquinas Electricas Variadores de FrecuenciaDocumento17 páginasMaquinas Electricas Variadores de FrecuenciaAlex Fabricio Navarrete TorresAún no hay calificaciones

- Trabajo Colaborativo Proceso CognitivosDocumento13 páginasTrabajo Colaborativo Proceso Cognitivosvialibre0102Aún no hay calificaciones

- Estadios de La Adquisicion Del Rol MaternalDocumento4 páginasEstadios de La Adquisicion Del Rol MaternalVictor BrontAún no hay calificaciones

- Reporte 45006.1 Mantenimiento A Motor Electrico de Comp FEEDDocumento13 páginasReporte 45006.1 Mantenimiento A Motor Electrico de Comp FEEDAsesoramiento y Servicios Múltiples S.A.R, C.A.Aún no hay calificaciones

- Portafolio de InversionDocumento6 páginasPortafolio de InversionjufemulaAún no hay calificaciones

- Sistemas de EcuacionesDocumento11 páginasSistemas de EcuacionesMogrobejo Coro RimberAún no hay calificaciones

- Vigilancia Epidemiológica y Vigilancia en La Salud PúblicaDocumento8 páginasVigilancia Epidemiológica y Vigilancia en La Salud Pública用户未知100% (1)

- Catalogo Husillos PDF DigitalDocumento80 páginasCatalogo Husillos PDF DigitalKevin TorresAún no hay calificaciones

- Geografia Como Ciencia (INFORME)Documento8 páginasGeografia Como Ciencia (INFORME)THE JANGAún no hay calificaciones

- Accidente Cantagallo 175-HDocumento11 páginasAccidente Cantagallo 175-HJenifer Carolina Rojas RodríguezAún no hay calificaciones

- Olimpiadas2011 2012Documento3 páginasOlimpiadas2011 2012ymatosrAún no hay calificaciones

- Mercado de Derivados - FinalDocumento15 páginasMercado de Derivados - FinalStefany Diana Hilario GutierrezAún no hay calificaciones

- Filosofía y Sociología 12Documento31 páginasFilosofía y Sociología 12Lesly MartínezAún no hay calificaciones

- El Libre ArbitrioDocumento22 páginasEl Libre ArbitrioWillianfilosofoAún no hay calificaciones

- Prevención Del Suicidio Desde Un Enfoque Comunitario La Experiencia en El Cantón de Dota San José Costa RicaDocumento12 páginasPrevención Del Suicidio Desde Un Enfoque Comunitario La Experiencia en El Cantón de Dota San José Costa RicaAndres MoncaleanoAún no hay calificaciones

- Guia de Trabajo Ciencias Naturales 3 BasicoDocumento3 páginasGuia de Trabajo Ciencias Naturales 3 Basicoi_asencio44Aún no hay calificaciones

- AtaguiasDocumento10 páginasAtaguiasJorge Perez100% (1)

- 1°S14 Plan Miss Mary-FerDocumento9 páginas1°S14 Plan Miss Mary-FerBelen CampuzanoAún no hay calificaciones

- F-71 - Preoperacional Equipo de Oxicorte - V-01Documento2 páginasF-71 - Preoperacional Equipo de Oxicorte - V-01maria orozco100% (1)