También podría gustarte

- Semiologia Alvarado 7 Edicion PDFDocumento531 páginasSemiologia Alvarado 7 Edicion PDFLaura Sofia84% (19)

- Análisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITDe EverandAnálisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITAún no hay calificaciones

- Retales Masoneria Numero 134 - Agosto 2022Documento156 páginasRetales Masoneria Numero 134 - Agosto 2022Retales de MasoneríaAún no hay calificaciones

- La Demanda y Oferta de MercadoDocumento13 páginasLa Demanda y Oferta de MercadoJORGE JUNIOR BACA TEVESAún no hay calificaciones

- Prevención de Factores de Riesgo Psicosociales en Enfermeras. InvestigaciónDocumento80 páginasPrevención de Factores de Riesgo Psicosociales en Enfermeras. InvestigaciónJavier ZúñigaAún no hay calificaciones

- Supuestos Teorico Practicos Auxiliar Administrativo de Las Corporaciones Locales PDFDocumento373 páginasSupuestos Teorico Practicos Auxiliar Administrativo de Las Corporaciones Locales PDFjmhuertagarcia100% (1)

- Taller Retención en La Fuente Por Salarios - Procedimiento 1 y 2Documento5 páginasTaller Retención en La Fuente Por Salarios - Procedimiento 1 y 2Crimisa LopesAún no hay calificaciones

- El Principio de La Asepsia y AntisepsiaDocumento6 páginasEl Principio de La Asepsia y AntisepsiaDaniel Valdez RAún no hay calificaciones

- Calculo Retención 2020Documento19 páginasCalculo Retención 2020Jhonatan Steven Sotelo RodriguezAún no hay calificaciones

- Taller de Actividad 4 Depuracion 2020Documento12 páginasTaller de Actividad 4 Depuracion 2020Jennifer Silva BedoyaAún no hay calificaciones

- Calculo Retención 2020Documento17 páginasCalculo Retención 2020Kevin RomeroAún no hay calificaciones

- Examen Final Anfie OrjuelaDocumento28 páginasExamen Final Anfie OrjuelaAngie Catalina Orjuela RoseroAún no hay calificaciones

- Ejercicio de Retencion en La Fuente Procedimiento 1 Ano 2021Documento2 páginasEjercicio de Retencion en La Fuente Procedimiento 1 Ano 2021tom4s4soto4v4lezAún no hay calificaciones

- Examen Final NominaDocumento3 páginasExamen Final NominaELKIN MORENOAún no hay calificaciones

- Formato Liquidacion Rfte Art.383 EtDocumento2 páginasFormato Liquidacion Rfte Art.383 Etpedro arnaldo cruzAún no hay calificaciones

- Liquidar RetencionDocumento7 páginasLiquidar RetencionLaura Sofia Gaviria PuentesAún no hay calificaciones

- Taller de Retencion Salarios CasaDocumento8 páginasTaller de Retencion Salarios CasaJanneth GonzalezAún no hay calificaciones

- Taller Impuesto de Renta - DanielaDocumento48 páginasTaller Impuesto de Renta - DanielaIsrrael MontielAún no hay calificaciones

- Escenario 7 Entrega Previa 3 Impuesto de RentaDocumento11 páginasEscenario 7 Entrega Previa 3 Impuesto de Rentafelipe diazAún no hay calificaciones

- Esquema de Retencion en Fuente para Empleados-Caso 1Documento14 páginasEsquema de Retencion en Fuente para Empleados-Caso 1emerson jhair sanmiguelAún no hay calificaciones

- CLASE SEPTBRE 05 DE 2020 CESDE RetencionDocumento128 páginasCLASE SEPTBRE 05 DE 2020 CESDE Retencionsebastian cañola vasquezAún no hay calificaciones

- Procedimiento1 2022Documento1 páginaProcedimiento1 2022sadu905Aún no hay calificaciones

- Taller Rte Fte LaboralDocumento6 páginasTaller Rte Fte LaboralJeny MartínezAún no hay calificaciones

- CETA Herramientas - Determinacion Del Porcentaje Fijo de Retencion - Procedimiento 2 - v20170223 - Version 17.2Documento4 páginasCETA Herramientas - Determinacion Del Porcentaje Fijo de Retencion - Procedimiento 2 - v20170223 - Version 17.2Owar Quintero BorjaAún no hay calificaciones

- Rete Fuente Procedimiento 1Documento8 páginasRete Fuente Procedimiento 1Tatiana BeltranAún no hay calificaciones

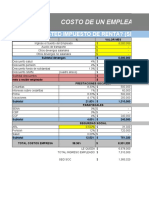

- Costo de Un Empleado Ano 2022 1Documento26 páginasCosto de Un Empleado Ano 2022 1CARLOS ANDRES VELASQUEZ CORREAAún no hay calificaciones

- Herramienta DRPN Renta LaboralDocumento23 páginasHerramienta DRPN Renta LaboralYuli MoraAún no hay calificaciones

- Libro 1Documento5 páginasLibro 1jorgeAún no hay calificaciones

- Clase de Septiembre 5 de 2020Documento115 páginasClase de Septiembre 5 de 2020sebastian cañola vasquezAún no hay calificaciones

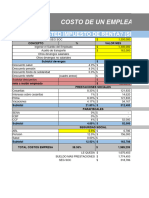

- Costo de Un Empleado Ano 2024Documento26 páginasCosto de Un Empleado Ano 2024jorgegmzarrietaAún no hay calificaciones

- 00 Ftos Rte Fte 2022 BLDocumento2 páginas00 Ftos Rte Fte 2022 BLKarol TuiranAún no hay calificaciones

- Taller TETDocumento4 páginasTaller TETAlison BarretoAún no hay calificaciones

- Resumen Ejecutivo - Proyecto de Ley - RTDocumento14 páginasResumen Ejecutivo - Proyecto de Ley - RTlorena gonzalezAún no hay calificaciones

- Procedimiento1 2022Documento1 páginaProcedimiento1 2022melissa herazoAún no hay calificaciones

- Depuración de La Renta 2019 Personas Naturales - Cédula GeneralDocumento8 páginasDepuración de La Renta 2019 Personas Naturales - Cédula GeneralArmando Isaac Zapata AtehortuaAún no hay calificaciones

- Taller No. 4 - Residentes No Obligados A Llevar Contabilidad (v.1.4)Documento49 páginasTaller No. 4 - Residentes No Obligados A Llevar Contabilidad (v.1.4)YEISON ANDRES CRUZ MUNOZAún no hay calificaciones

- Calculo Retencion en La Fuente 1° Sem. 2019Documento10 páginasCalculo Retencion en La Fuente 1° Sem. 2019Kënïä De ÄrgëlAún no hay calificaciones

- Solución Taller Final Plan Integrador-Grupo 1Documento12 páginasSolución Taller Final Plan Integrador-Grupo 1Sonia A FlorezAún no hay calificaciones

- Taller 3 Renta PN AlumnoDocumento150 páginasTaller 3 Renta PN AlumnoliliAún no hay calificaciones

- Estudio de Caso Imp Renta PN 20 - (Nicolas Rodriguez) 1Documento27 páginasEstudio de Caso Imp Renta PN 20 - (Nicolas Rodriguez) 1Alejandra CastilloAún no hay calificaciones

- Taller de Depuracion de RetefuenteDocumento4 páginasTaller de Depuracion de RetefuenteDiego Yoani Pachon AntonioAún no hay calificaciones

- Taller Derecho Tributario Internacional..Documento19 páginasTaller Derecho Tributario Internacional..Juan EspitiaAún no hay calificaciones

- Copia de Esquema Depuracion Renta Personas Naturales (Version 1)Documento4 páginasCopia de Esquema Depuracion Renta Personas Naturales (Version 1)Edward AlvarezAún no hay calificaciones

- Rte Fte Independientes 2022Documento1 páginaRte Fte Independientes 2022jhoana marinAún no hay calificaciones

- Actividad 3.3.4Documento7 páginasActividad 3.3.4CAROLINA50% (2)

- Liquidacion de Nomina QuincenalDocumento33 páginasLiquidacion de Nomina QuincenalDIANA MARCELA DIAZ BARRIENTOSAún no hay calificaciones

- Procedimiento1 2019Documento51 páginasProcedimiento1 2019Orvisa IngenieriaAún no hay calificaciones

- Formato Retencion en La FuenteDocumento9 páginasFormato Retencion en La FuenteZoriada Lizarazo JimenezAún no hay calificaciones

- Copia de Nómina CORRONCHO (OBLEAS Y RASPADOS) .XLSX - Sheet1Documento6 páginasCopia de Nómina CORRONCHO (OBLEAS Y RASPADOS) .XLSX - Sheet1Paulina MezaAún no hay calificaciones

- Ejemplo Retención Renta LaboralDocumento15 páginasEjemplo Retención Renta LaboralSebastian EstradaAún no hay calificaciones

- Ejercicios Rte Fuente LaboralDocumento4 páginasEjercicios Rte Fuente Laboralhillary bravoAún no hay calificaciones

- Procedimiento1 2021Documento1 páginaProcedimiento1 2021Angie Elizabeth Rojas HerreraAún no hay calificaciones

- Copia de Esquema Depuracion Renta Personas Naturales (Version 1)Documento4 páginasCopia de Esquema Depuracion Renta Personas Naturales (Version 1)Edward AlvarezAún no hay calificaciones

- Retfte Independientes 2023Documento6 páginasRetfte Independientes 2023Cristian TorrijosAún no hay calificaciones

- Taller 2 Sanciones Proc TributarioDocumento14 páginasTaller 2 Sanciones Proc Tributarioyhojan.morales55Aún no hay calificaciones

- Articulo 383Documento1 páginaArticulo 383Paula Andrea MARULANDA AYALAAún no hay calificaciones

- Entrega Previa 2 Semana 5 Taller 2 Ejercicio 1Documento14 páginasEntrega Previa 2 Semana 5 Taller 2 Ejercicio 1Oscar CastroAún no hay calificaciones

- Taller de Contabilidad-2020-2Documento3 páginasTaller de Contabilidad-2020-2Anderson SehuanesAún no hay calificaciones

- Ejercicio NominaDocumento11 páginasEjercicio NominayuribethAún no hay calificaciones

- Retencion en La Fuente: Liliana Marcela Uribe Palacio NIT. 63,328,640 MES - AGOSTO - 2020Documento3 páginasRetencion en La Fuente: Liliana Marcela Uribe Palacio NIT. 63,328,640 MES - AGOSTO - 2020Liliana UribeAún no hay calificaciones

- Costeo Delproducto-Hoodie EnergyDocumento35 páginasCosteo Delproducto-Hoodie EnergyCamilo BetancurAún no hay calificaciones

- Taller 1 Renta de TrabajoDocumento7 páginasTaller 1 Renta de TrabajoYury Tello Pedriza100% (1)

- Aca 3 Electiva Complementaria .Documento10 páginasAca 3 Electiva Complementaria .Ana Milena Ruiz MuñozAún no hay calificaciones

- XXXXDocumento3 páginasXXXXPaola Andrea Velez MontesAún no hay calificaciones

- Rentapersonajuridica EvaluativoDocumento22 páginasRentapersonajuridica EvaluativoOmar Bettin nisperuzaAún no hay calificaciones

- Guitarra Foba CompletoDocumento4 páginasGuitarra Foba CompletoGuillermo Lopez RomaAún no hay calificaciones

- Formato SqaDocumento3 páginasFormato Sqaapi-257346931Aún no hay calificaciones

- Animación Japonesa: Expansión e Impacto en América LatinaDocumento21 páginasAnimación Japonesa: Expansión e Impacto en América LatinaPatty LievanoAún no hay calificaciones

- Skeybor de MaderaDocumento18 páginasSkeybor de MaderaelvisAún no hay calificaciones

- Casa de La Calidad - InformeDocumento7 páginasCasa de La Calidad - Informesamuel SalcedoAún no hay calificaciones

- Album MercantilDocumento6 páginasAlbum MercantilLaura MembreñoAún no hay calificaciones

- Saponificación LaboratorioDocumento9 páginasSaponificación Laboratoriojhon muesesAún no hay calificaciones

- Cartilla Imagen PersonalDocumento28 páginasCartilla Imagen Personalapi-413269172Aún no hay calificaciones

- Origen de La Logistica PDFDocumento2 páginasOrigen de La Logistica PDFluis carlos torresAún no hay calificaciones

- La Zona de Reclamacion Guayana EsequibaDocumento10 páginasLa Zona de Reclamacion Guayana EsequibamabeAún no hay calificaciones

- Algeo John - Buddhismo de OlcottDocumento8 páginasAlgeo John - Buddhismo de OlcottComunidad SantimoniaAún no hay calificaciones

- Silabo Ingeniería de DrenajeDocumento6 páginasSilabo Ingeniería de DrenajeWilliams Henry M LAún no hay calificaciones

- Cuadernillo S5 Confección Del Vestido e Industria TextilDocumento9 páginasCuadernillo S5 Confección Del Vestido e Industria TextilAry RgmAún no hay calificaciones

- Actividad 2 Act 1 Electiva Rehabilitación.Documento10 páginasActividad 2 Act 1 Electiva Rehabilitación.Jose Ignacio Neuta RomeroAún no hay calificaciones

- Componentes Del ConcretoDocumento38 páginasComponentes Del ConcretoGonzalo RecuayAún no hay calificaciones

- La Teoria de La PanspermiaDocumento2 páginasLa Teoria de La PanspermiaKaren Paola Persona Perez100% (1)

- Escuela de Manejo Jose GalvezDocumento8 páginasEscuela de Manejo Jose GalvezMiguel AmpueroAún no hay calificaciones

- D.S.N1256 2012Documento11 páginasD.S.N1256 2012Carol TapiaAún no hay calificaciones

- Actividad 1 Historia de La ErgonomiaDocumento5 páginasActividad 1 Historia de La ErgonomiaPablo AcostaAún no hay calificaciones

- Garantia de La Legislación Salvadoreña Que Inciden en El Caracter Laico Del EstadoDocumento55 páginasGarantia de La Legislación Salvadoreña Que Inciden en El Caracter Laico Del EstadoCooperaccióAún no hay calificaciones

- Ppi Lpi o DpiDocumento4 páginasPpi Lpi o DpiEveRiosAún no hay calificaciones

- Aritmética 01 CNDocumento4 páginasAritmética 01 CNJoseph Villalva RiveraAún no hay calificaciones

- Montaje Endo PDFDocumento2 páginasMontaje Endo PDFNicolas YoungAún no hay calificaciones

- Naturaleza Jurídica de La Queja de DerechoDocumento5 páginasNaturaleza Jurídica de La Queja de Derechoelalquimista1Aún no hay calificaciones