También podría gustarte

- Tema 15 ADE Febrero 2022Documento13 páginasTema 15 ADE Febrero 2022JulianAún no hay calificaciones

- Auditoría financieraDocumento10 páginasAuditoría financieraLiruska Valeska Gutierrez RodriguezAún no hay calificaciones

- 3 de DiciembreDocumento11 páginas3 de Diciembremacrubio.ferAún no hay calificaciones

- La auditoría, clases, conceptoDocumento3 páginasLa auditoría, clases, conceptocidsalvatoreserranomedina10Aún no hay calificaciones

- Normas internacionales de auditoríaDocumento67 páginasNormas internacionales de auditoríaAlexander de la Cruz DomínguezAún no hay calificaciones

- Copia de Aspectos IntroductoriosDocumento8 páginasCopia de Aspectos IntroductoriosSeudys Moreta MateoAún no hay calificaciones

- Nia 200Documento8 páginasNia 200LuisMarquezCornejo100% (1)

- Fubdamentos de La Auditoria InternaDocumento13 páginasFubdamentos de La Auditoria Internacristina sofiaAún no hay calificaciones

- Auditori ADocumento4 páginasAuditori AelizabethaAún no hay calificaciones

- Apuntes de AuditoriaDocumento14 páginasApuntes de AuditoriaMaria Azucena Galvez BonillaAún no hay calificaciones

- Semana 1Documento18 páginasSemana 1Fiorela MendozaAún no hay calificaciones

- Guía introductoria a la auditoríaDocumento6 páginasGuía introductoria a la auditoríaDaniel LopezAún no hay calificaciones

- Introduccion A La Auditoria FinancieraDocumento8 páginasIntroduccion A La Auditoria FinancieraYocasta Melo Matos100% (3)

- Unidad I Introducción A La AuditoríaDocumento20 páginasUnidad I Introducción A La AuditoríaLibiaAún no hay calificaciones

- Primer CuestionarioDocumento5 páginasPrimer CuestionarioStacey TaverasAún no hay calificaciones

- Actividad Sumativa #1Documento9 páginasActividad Sumativa #1Marilen RiosAún no hay calificaciones

- Auditori ADocumento13 páginasAuditori AREGINA DEL CARMEN MARTINAún no hay calificaciones

- UNIDAD 1 Generalidades de La AuditoriaDocumento4 páginasUNIDAD 1 Generalidades de La AuditoriaGregorio GuevaraAún no hay calificaciones

- Auditoria de Estados FinancierosDocumento10 páginasAuditoria de Estados FinancierosIvan Ramiro Jimenez QAún no hay calificaciones

- Auditoría Financiera Trabajo EscribirDocumento4 páginasAuditoría Financiera Trabajo EscribirAROON NOEL FABIAN LEANDROAún no hay calificaciones

- Auditoria ModernaDocumento18 páginasAuditoria ModernaPChristian9450% (2)

- Trabajo Final Auditoria IDocumento66 páginasTrabajo Final Auditoria IĚrick Päpeletas Martinez100% (1)

- Etapas AuditoriaDocumento16 páginasEtapas Auditoriageancarlos50% (2)

- Auditoría financiera: definición, objetivos y clasesDocumento21 páginasAuditoría financiera: definición, objetivos y clasesFrank Gil Reategui0% (1)

- El Concepto de Auditoría Fiscal Tiene Un Doble Sentido RoyDocumento5 páginasEl Concepto de Auditoría Fiscal Tiene Un Doble Sentido RoyDuarte FlorAún no hay calificaciones

- 3Documento60 páginas3archivosinternetdocAún no hay calificaciones

- Capitulo 11 EfectivoDocumento14 páginasCapitulo 11 EfectivosergioAún no hay calificaciones

- 1.1. Auditoria Parte 2Documento16 páginas1.1. Auditoria Parte 2AngeAún no hay calificaciones

- AuditoriaDocumento2 páginasAuditoriaMiguel Laquita GonzalezAún no hay calificaciones

- Trabajo (Nia)Documento33 páginasTrabajo (Nia)natashaAún no hay calificaciones

- Tarea de AuditoriaDocumento4 páginasTarea de Auditoriakisayra garcía de león0% (1)

- DiegoMezaHdz_PORTAFOLIOEVIDENCIASUNIDAD1Documento14 páginasDiegoMezaHdz_PORTAFOLIOEVIDENCIASUNIDAD1Diego Gerardo Meza HernándezAún no hay calificaciones

- Auditoria Unidad 1Documento11 páginasAuditoria Unidad 1Delia Paola Murillo CordobaAún no hay calificaciones

- Aspectos introductorios de la auditoríaDocumento8 páginasAspectos introductorios de la auditoríaHilda RodríguezAún no hay calificaciones

- Auditoría y normas contablesDocumento11 páginasAuditoría y normas contablesHoracio RamirezAún no hay calificaciones

- Unidad 1Documento13 páginasUnidad 1evelynAún no hay calificaciones

- Auditoría: órganos reguladores y normativa en EspañaDocumento10 páginasAuditoría: órganos reguladores y normativa en EspañaAna Velasco FernándezAún no hay calificaciones

- Marco Conceptual de La Revisoría Fiscal Como Servicio de AseguramientoDocumento10 páginasMarco Conceptual de La Revisoría Fiscal Como Servicio de AseguramientoLaura MarquezAún no hay calificaciones

- Preguntas Generadoras 1 Tutoria Auditoria FinancieraDocumento10 páginasPreguntas Generadoras 1 Tutoria Auditoria FinancieraLina Magaly ReyesAún no hay calificaciones

- CT 01 Concepto y Tipos de AuditoriaDocumento5 páginasCT 01 Concepto y Tipos de AuditoriaSebastian Vergara GodoyAún no hay calificaciones

- Temas II Auditoria II - Andy Jose MedinaDocumento6 páginasTemas II Auditoria II - Andy Jose MedinaAndy JoséAún no hay calificaciones

- Avance de TesisDocumento100 páginasAvance de TesisHans AbarcaAún no hay calificaciones

- Resumen Auditoria 2023Documento39 páginasResumen Auditoria 2023agata dygnotiAún no hay calificaciones

- Auditoría de CuentasDocumento38 páginasAuditoría de Cuentasdavidmv321Aún no hay calificaciones

- Castañeda - Pinsag - Diego - Tipos de AuditoríaDocumento4 páginasCastañeda - Pinsag - Diego - Tipos de AuditoríaDiego CastañedaAún no hay calificaciones

- Auditoria Basica Modulo I y IIDocumento14 páginasAuditoria Basica Modulo I y IIjohannasa cardeAún no hay calificaciones

- Avance de Tesis 24-11-2015fDocumento146 páginasAvance de Tesis 24-11-2015fHans Abarca FuentesAún no hay calificaciones

- Alcance de Auditoría IntegralDocumento5 páginasAlcance de Auditoría IntegralYESIPALOMINNOAún no hay calificaciones

- Delimitacion PDFDocumento4 páginasDelimitacion PDFAriel Mercado100% (2)

- Ensayo DicatmenDocumento13 páginasEnsayo DicatmenNay D CastilloAún no hay calificaciones

- Estudio de Caso 1 - Sem3 - Oscar Carranza LDocumento14 páginasEstudio de Caso 1 - Sem3 - Oscar Carranza LOscar Carranza LoríaAún no hay calificaciones

- Conceptualizacion, Metodologia de La Auditoria.Documento214 páginasConceptualizacion, Metodologia de La Auditoria.De La Cruz Ataypoma EmilianoAún no hay calificaciones

- Teoría de Auditoría Parte IIDocumento4 páginasTeoría de Auditoría Parte IImoralesAún no hay calificaciones

- Fundamentos de AuditoríaDocumento3 páginasFundamentos de AuditoríaAnaAún no hay calificaciones

- AuditoríaDocumento2 páginasAuditoríaJoshua VergaraAún no hay calificaciones

- Importancia de La Auditoria para La Toma de Decisiones en Una EmpresaDocumento5 páginasImportancia de La Auditoria para La Toma de Decisiones en Una EmpresaJhohargelAún no hay calificaciones

- T.1.Definicion Conceptos Grales.Aud.Py.2023Documento18 páginasT.1.Definicion Conceptos Grales.Aud.Py.2023victoriahuancachino81Aún no hay calificaciones

- Modelo Informe Control InternoDocumento13 páginasModelo Informe Control InternoSandy NuñezAún no hay calificaciones

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- Discurso A Los Electores de BristolDocumento4 páginasDiscurso A Los Electores de BristolAle RomeroAún no hay calificaciones

- Modelo de Contestación Demanda Pérdida deDocumento8 páginasModelo de Contestación Demanda Pérdida deZl JurídicoAún no hay calificaciones

- La ley escrita y la ley consuetudinaria en El gaucho Martín FierroDocumento3 páginasLa ley escrita y la ley consuetudinaria en El gaucho Martín FierroCynthia SorianoAún no hay calificaciones

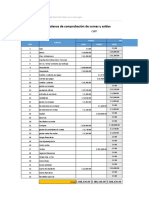

- Planilla de Excel de Balance de ComprobacionDocumento8 páginasPlanilla de Excel de Balance de ComprobacionHilmar SanchezAún no hay calificaciones

- Análisis Ley Derechos Autor RDDocumento5 páginasAnálisis Ley Derechos Autor RDPadilla Most100% (1)

- Analisis JurisprudencialDocumento5 páginasAnalisis JurisprudencialdiegoAún no hay calificaciones

- InstructivoDocumento20 páginasInstructivoMardoqueo BautistaAún no hay calificaciones

- Prevención de la tortura: Mecanismos nacionales y prevención directa e indirectaDocumento5 páginasPrevención de la tortura: Mecanismos nacionales y prevención directa e indirectaMarlen RamírezAún no hay calificaciones

- PC2 43Documento11 páginasPC2 43Fabritzio La Torre AriasAún no hay calificaciones

- Contrato de CuidanteDocumento1 páginaContrato de Cuidantejose sajami mozombiteAún no hay calificaciones

- Minutas 20 y 20 ModelosDocumento5 páginasMinutas 20 y 20 ModelosolibertoAún no hay calificaciones

- Solicitud Director Colegio Santa ClaraDocumento5 páginasSolicitud Director Colegio Santa ClaraFreddy DiazAún no hay calificaciones

- Formato de Novedades de PersonalDocumento8 páginasFormato de Novedades de PersonalYARI VANESSA SIERRA LOZANOAún no hay calificaciones

- DERECHO ADMINISTRATIVO Grupo C 3 5 UNERGDocumento9 páginasDERECHO ADMINISTRATIVO Grupo C 3 5 UNERGJesús Alejandro Montilla GraterolAún no hay calificaciones

- 2022-750 Abstencion - Conducción en Estado de Ebri.Documento2 páginas2022-750 Abstencion - Conducción en Estado de Ebri.checha locaAún no hay calificaciones

- Memoria Descriptiva Lateral BoqueronDocumento5 páginasMemoria Descriptiva Lateral BoqueronJheison Edgard GTAún no hay calificaciones

- Análisis Jurisprudencia Derechos Sindicatos VenezuelaDocumento2 páginasAnálisis Jurisprudencia Derechos Sindicatos VenezuelaDaniel CamacaroAún no hay calificaciones

- Mapa Conceptual de Los Contratos Atipicos MercantilesDocumento5 páginasMapa Conceptual de Los Contratos Atipicos Mercantilesjonnathanl lozano100% (1)

- Sanción de Arresto Penitenciario A YamilDocumento8 páginasSanción de Arresto Penitenciario A YamilHernán LenesAún no hay calificaciones

- Solicitud de prorroga de 8 días para presentar documentación laboralDocumento2 páginasSolicitud de prorroga de 8 días para presentar documentación laboralCarmen ColindresAún no hay calificaciones

- Liquidación sociedad conyugalDocumento43 páginasLiquidación sociedad conyugalGodoya AndreaAún no hay calificaciones

- MulasDocumento3 páginasMulaseleazar chavez oliveraAún no hay calificaciones

- Borrador CompraventaDocumento4 páginasBorrador CompraventaElizabeth RojasAún no hay calificaciones

- Modelo Declaratoria de Herederos Universall de Sus Bienes Dic 2020Documento1 páginaModelo Declaratoria de Herederos Universall de Sus Bienes Dic 2020Tamara MendozaAún no hay calificaciones

- Exámenes Tipo Test Historia Antigua 2 - Curso CoronavirusDocumento65 páginasExámenes Tipo Test Historia Antigua 2 - Curso CoronavirusTeresa Jimenez Herrera100% (1)

- Larreta Capacita LavacopasDocumento39 páginasLarreta Capacita LavacopasNoticias La InsuperableAún no hay calificaciones

- Manual - Final - V00 - 176 ParkDocumento47 páginasManual - Final - V00 - 176 ParkHassubVargasAún no hay calificaciones

- Fuentes Del DIPr CLASE 2Documento30 páginasFuentes Del DIPr CLASE 2KARLA VANESSA RIERA RODRIGUEZAún no hay calificaciones

- Representaciòn Proporcional de Minorías!Documento2 páginasRepresentaciòn Proporcional de Minorías!Múltiservicios D Y MAún no hay calificaciones

- Mapa Conceptual Clasificación de Las LeyesDocumento4 páginasMapa Conceptual Clasificación de Las LeyesIsa Fonnegra S100% (1)