También podría gustarte

- Ensayo - Derecho Procesal FiscalDocumento8 páginasEnsayo - Derecho Procesal FiscalRamLGlez100% (2)

- Instructivo #2 Reglamento Construccion CasasDocumento8 páginasInstructivo #2 Reglamento Construccion CasasGIOVA100% (1)

- Tarea 5-Proceso Administrativo de EjecucionDocumento7 páginasTarea 5-Proceso Administrativo de EjecucionAlan Vega100% (1)

- Grupo 3 Procedimientos Tributarios - CompressDocumento27 páginasGrupo 3 Procedimientos Tributarios - CompressMelissa Lisbeth Chuquihuaccha GaravitoAún no hay calificaciones

- Matriz Del Capitulo 4 Al 7Documento56 páginasMatriz Del Capitulo 4 Al 7yuri ximena cárdenas40% (5)

- Trabajo 6 Procedimiento Coactivo FiscalDocumento6 páginasTrabajo 6 Procedimiento Coactivo FiscalElena RojasAún no hay calificaciones

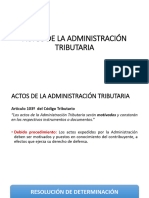

- Qué Es Fiscalización TributariaDocumento7 páginasQué Es Fiscalización TributariaElsa Ramirez GonzalezAún no hay calificaciones

- Taller de Procedimiento TributarioDocumento8 páginasTaller de Procedimiento TributarioJessica Naydilin CañonAún no hay calificaciones

- Tributario - FinalDocumento21 páginasTributario - FinalEduardo NuñezAún no hay calificaciones

- Tributario Todos Los TemasDocumento22 páginasTributario Todos Los TemasLuis Cordova100% (1)

- Sesion 03 - Administracion Tributaria y Procesos TributariosDocumento35 páginasSesion 03 - Administracion Tributaria y Procesos TributariosEduardo VasquezAún no hay calificaciones

- Procesos de Fiscalización (N° 01)Documento51 páginasProcesos de Fiscalización (N° 01)IDELVA ROJAS MONTEZAAún no hay calificaciones

- Procedimiento de FiscalizacionDocumento66 páginasProcedimiento de Fiscalizacionpaloma abarca enriquezAún no hay calificaciones

- Procedimiento TributarioDocumento14 páginasProcedimiento TributarioJhon Chañi quispeAún no hay calificaciones

- Examen TributarioDocumento7 páginasExamen TributarioEDUARDO BRYAN SAAVEDRA VIDALAún no hay calificaciones

- Producto Integrador Unidad V-Acciones de Fiscalización de La Administración TributariaDocumento24 páginasProducto Integrador Unidad V-Acciones de Fiscalización de La Administración TributariaFernanda Lizette Osorio Marin100% (1)

- Control Fiscal II Documentacion y Actas Finales.........Documento9 páginasControl Fiscal II Documentacion y Actas Finales.........Leonardo CardenasAún no hay calificaciones

- Facultades de La Autoridad para Exigir Las Responsabilidades Derivadas Del IncumplimientoDocumento29 páginasFacultades de La Autoridad para Exigir Las Responsabilidades Derivadas Del IncumplimientoEdgar Leal100% (3)

- Entregable 1 Regimen FiscalDocumento9 páginasEntregable 1 Regimen FiscalKARLA CARRILLOAún no hay calificaciones

- Trabajo Final de TributacionDocumento30 páginasTrabajo Final de TributacionAndres Mamani VillaAún no hay calificaciones

- Procedimiento de AclaraciónDocumento16 páginasProcedimiento de AclaraciónGL THorResSAún no hay calificaciones

- Sesion 03 - Administracion Tributaria y Procesos TributariosDocumento35 páginasSesion 03 - Administracion Tributaria y Procesos Tributariostania CutipaAún no hay calificaciones

- Preguntas Sobre Procedimiento AdministrativoDocumento7 páginasPreguntas Sobre Procedimiento Administrativolorena ramirezAún no hay calificaciones

- DF Proyecto FinalDocumento8 páginasDF Proyecto FinalPriscila Espinoza CastilloAún no hay calificaciones

- Investigacion Proceso TributarioDocumento4 páginasInvestigacion Proceso TributariohugoAún no hay calificaciones

- Auditoria TributariaDocumento26 páginasAuditoria TributariaAnonymous uBEmfSAún no hay calificaciones

- Actividad 4 - Liquidacion OficialDocumento6 páginasActividad 4 - Liquidacion OficialSamuel roaAún no hay calificaciones

- Diapositivas Auditoría Tributaria Semana 2Documento25 páginasDiapositivas Auditoría Tributaria Semana 2Jaydi VilcazanAún no hay calificaciones

- Identificación de Recursos en Un Acto TributarioDocumento5 páginasIdentificación de Recursos en Un Acto TributarioRaul David Riascos CabreraAún no hay calificaciones

- Módulo Régimen Probatorio Colombiano La Contabilidad Como PruebaDocumento21 páginasMódulo Régimen Probatorio Colombiano La Contabilidad Como Pruebajeisson fernando BraccaAún no hay calificaciones

- Facultades de La Administracion TributariaDocumento2 páginasFacultades de La Administracion TributariaDarwin Quiñones AragónAún no hay calificaciones

- Apunte Recursos para El Contribuyente 2022Documento10 páginasApunte Recursos para El Contribuyente 2022arturo PichardoAún no hay calificaciones

- Liquidaciones Oficiales de ImpuestosDocumento16 páginasLiquidaciones Oficiales de ImpuestosLeyla AgudeloAún no hay calificaciones

- Bases Fiscales Semana 6Documento23 páginasBases Fiscales Semana 6Evilenia Miranda AlvarezAún no hay calificaciones

- Ghagt02 P001 V6 2019Documento7 páginasGhagt02 P001 V6 2019Everlides NovoaAún no hay calificaciones

- M13 U2 S2 JuhgDocumento16 páginasM13 U2 S2 Juhgjowel hdezAún no hay calificaciones

- Proceso de Cobro CoactivoDocumento20 páginasProceso de Cobro CoactivoJosé Barraza100% (1)

- Separata - Examen Final DT1Documento11 páginasSeparata - Examen Final DT1Graciela BancesAún no hay calificaciones

- Juicio de Ejecución FiscalDocumento5 páginasJuicio de Ejecución FiscalDaniela CastroAún no hay calificaciones

- Auditoría FiscalDocumento24 páginasAuditoría FiscalCarlos guerreroAún no hay calificaciones

- 2da Actividad TributarioDocumento7 páginas2da Actividad Tributarioarianna ghiorsiAún no hay calificaciones

- El Recurso de Revocación y Sus EfectosDocumento3 páginasEl Recurso de Revocación y Sus EfectosSantos LopezAún no hay calificaciones

- Procedimiento de Cobranza Coactiva (Derecho Tributario I Parte Sustantiva)Documento9 páginasProcedimiento de Cobranza Coactiva (Derecho Tributario I Parte Sustantiva)CHRISTHIAN ALEJANDRO CAMERO CAJIGASAún no hay calificaciones

- PropuestaDocumento24 páginasPropuestaYadira SALAZAR ROJASAún no hay calificaciones

- Procedimiento Administrativo de EjecuciónDocumento6 páginasProcedimiento Administrativo de EjecuciónNatalia CruzAún no hay calificaciones

- M13 S4 A1,2, Y3Documento13 páginasM13 S4 A1,2, Y3Claudia MonroyAún no hay calificaciones

- ExcepcionesDocumento73 páginasExcepcionesBAE NegociosAún no hay calificaciones

- 1 Parte Aud TributariaDocumento5 páginas1 Parte Aud TributariaJhovana Malca GalvezAún no hay calificaciones

- Requerimiento OrdinarioDocumento19 páginasRequerimiento OrdinariooscarAún no hay calificaciones

- Sesión 11-2023-2Documento33 páginasSesión 11-2023-2Jhisley ChavezAún no hay calificaciones

- Act 2 Legislacion TributariaDocumento9 páginasAct 2 Legislacion TributariaYesenia DeviaAún no hay calificaciones

- RETENCIONDocumento21 páginasRETENCIONArielCristianUrquizoCallauAún no hay calificaciones

- Foro Semana 02 - Farfan Pulache Armando JoseDocumento7 páginasForo Semana 02 - Farfan Pulache Armando JoseArmando Jose Farfàn PulacheAún no hay calificaciones

- Fiscal ExtraordinarioDocumento13 páginasFiscal ExtraordinarioEvelyn Pérez LeyAún no hay calificaciones

- Texto Apuntes Fin 240 Tema 4Documento7 páginasTexto Apuntes Fin 240 Tema 4Evelin A. DelgadoAún no hay calificaciones

- VERIFICACION Y FISCALIZACION - Procedimiento TributarioDocumento4 páginasVERIFICACION Y FISCALIZACION - Procedimiento TributarioBelén BeltramellaAún no hay calificaciones

- Acciones de FiscalizacionDocumento6 páginasAcciones de FiscalizacionMichael Anhuaman ÑiquenAún no hay calificaciones

- Clausuras e IncautacionesDocumento28 páginasClausuras e IncautacionesAndrea Elizalde EspinozaAún no hay calificaciones

- Pama y PaeDocumento22 páginasPama y PaeteresaAún no hay calificaciones

- Proceso de FiscalizacionDocumento6 páginasProceso de FiscalizacionSandremar CastilloAún no hay calificaciones

- Enfoques de La Contabilidad FinancieraDocumento82 páginasEnfoques de La Contabilidad Financieraeliana.nunez.08Aún no hay calificaciones

- CotizacionesDocumento12 páginasCotizacionesAlfredh MisaicAún no hay calificaciones

- MAPA Contexto Interno. Diseño OrganizacionalDocumento1 páginaMAPA Contexto Interno. Diseño OrganizacionalOscar JimenezAún no hay calificaciones

- Diseño Logo HerbolarioDocumento9 páginasDiseño Logo HerbolarioMCHM chavaAún no hay calificaciones

- Universidad San Francisco de Quito Usfq: Colegio de Ciencias Sociales y HumanidadesDocumento59 páginasUniversidad San Francisco de Quito Usfq: Colegio de Ciencias Sociales y HumanidadesGabyVasquezAún no hay calificaciones

- Derecho AduaneroDocumento3 páginasDerecho AduaneroAlan MonjarasAún no hay calificaciones

- Plan Estratégico 2023 VISION 10Documento55 páginasPlan Estratégico 2023 VISION 10oswaldo.garayAún no hay calificaciones

- Listado Notas S.ODocumento11 páginasListado Notas S.OArleidaAún no hay calificaciones

- Factura TankDocumento1 páginaFactura TankYamis RuizAún no hay calificaciones

- Resumen Informativo - Seguro Oncológico OncomaxDocumento5 páginasResumen Informativo - Seguro Oncológico OncomaxMarco MunanteAún no hay calificaciones

- Tarea 4 Admon2Documento7 páginasTarea 4 Admon2Victor Apolonio Esquivel MuñozAún no hay calificaciones

- 5 Pasos para Crear Tu Estrategia de Marketing en FacebookDocumento7 páginas5 Pasos para Crear Tu Estrategia de Marketing en Facebookmiguel barreto mirandaAún no hay calificaciones

- Fuentes de Financiamiento-Ing EcoDocumento2 páginasFuentes de Financiamiento-Ing EcoTania MaquedaAún no hay calificaciones

- Paso 3 Desarrollar Un Ejercicio Práctico en Impuestos MunicipalesDocumento8 páginasPaso 3 Desarrollar Un Ejercicio Práctico en Impuestos MunicipalesJheider Asencio llanosAún no hay calificaciones

- Modulo Ii Servicios TuristicosDocumento6 páginasModulo Ii Servicios TuristicosIndira Control de EstudiosAún no hay calificaciones

- Contrato de Compraventa InternacionalDocumento10 páginasContrato de Compraventa Internacionaljarek estelaAún no hay calificaciones

- Como Salir de Deudas CristianaDocumento7 páginasComo Salir de Deudas CristianaLolis UshiñaAún no hay calificaciones

- Tarea 2 Canales de Distribucion NueDocumento7 páginasTarea 2 Canales de Distribucion NueDaniela de la CruzAún no hay calificaciones

- Taller Metodos de Valoración Ifrs PDFDocumento10 páginasTaller Metodos de Valoración Ifrs PDFSaramy VillalobosAún no hay calificaciones

- Universitaria: La GacetaDocumento20 páginasUniversitaria: La GacetaKarina BogantesAún no hay calificaciones

- 6to. P.A.E. DerechoDocumento6 páginas6to. P.A.E. DerechodanielAún no hay calificaciones

- Pinazo - La Nueva GeoDocumento418 páginasPinazo - La Nueva GeoAgustin RodriguezAún no hay calificaciones

- TRABAJO 2 - EconomíaDocumento16 páginasTRABAJO 2 - EconomíalupemargaritaAún no hay calificaciones

- Principales Tipos de Layout para Una FabricaDocumento2 páginasPrincipales Tipos de Layout para Una FabricaGERARDO RAFAEL REYNOSO IBARRAAún no hay calificaciones

- Boletines Serie A-5Documento8 páginasBoletines Serie A-5Cynthia Yissel Landa GarcíaAún no hay calificaciones

- Gerencia de La Cadena de Suministros Proyecto FinalDocumento15 páginasGerencia de La Cadena de Suministros Proyecto FinalISAIAS ZUÑIGA NUÑEZAún no hay calificaciones

- Reporte - Impuestos - 2021 01 01 2021 12 31Documento9 páginasReporte - Impuestos - 2021 01 01 2021 12 31Estefania MontenegroAún no hay calificaciones

- Practica 1 A La 8Documento7 páginasPractica 1 A La 8Adolf CondtAún no hay calificaciones