También podría gustarte

- Diccionario bilingüe de términos contablesDe EverandDiccionario bilingüe de términos contablesAún no hay calificaciones

- Planeacion Global Auditoria NiasDocumento12 páginasPlaneacion Global Auditoria NiasDIEGO FERNANDO BELTRAN RICO100% (1)

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraDe EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraAún no hay calificaciones

- Tenangos EnsayoDocumento10 páginasTenangos Ensayo0w4rAún no hay calificaciones

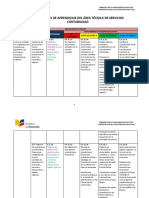

- Rúbrica UD ContabilidadDocumento1 páginaRúbrica UD ContabilidadJENNIFER SANCHEZ CASTILLOAún no hay calificaciones

- Semana 2 PLAN PPT 1Documento47 páginasSemana 2 PLAN PPT 1Yoav PvAún no hay calificaciones

- Sesion 06-Niff y Nics IDocumento56 páginasSesion 06-Niff y Nics IAlejandro PacoraAún no hay calificaciones

- CLASE 4plan ContableDocumento38 páginasCLASE 4plan ContableSuomi CáceresAún no hay calificaciones

- Plan Contable GeneralDocumento6 páginasPlan Contable Generalmarynitta100% (2)

- Cuadro Comparativo Contabilidad y AuditoriaDocumento2 páginasCuadro Comparativo Contabilidad y AuditoriaKaterine Lorena BAQUERO AMAYA67% (3)

- 3 Tema 2 Normas Especificas - ConsolidaciónDocumento5 páginas3 Tema 2 Normas Especificas - ConsolidaciónErick Danilo Salguero EscalanteAún no hay calificaciones

- Políticas de Cuentas Por CobrarDocumento4 páginasPolíticas de Cuentas Por CobrarYina MoralesAún no hay calificaciones

- Estandares ContabilidadDocumento7 páginasEstandares ContabilidadTaniaPatriciaCampoverdeCastroAún no hay calificaciones

- Plan Contable General Empresarial ModificadoDocumento5 páginasPlan Contable General Empresarial ModificadoJEANPIERRE ALEXANDER CULQUI CUBAS100% (1)

- Modulo IDocumento127 páginasModulo IMáximo Cisneros PiantoAún no hay calificaciones

- Cuandro ComparativoDocumento14 páginasCuandro Comparativolina cardozoAún no hay calificaciones

- Sistema AdministrativoDocumento41 páginasSistema AdministrativoMADELEYNE TABITA100% (1)

- Actividad 5Documento9 páginasActividad 5Carlos LozanoAún no hay calificaciones

- GUIAnCONTABILIDADnBASICAnAPLICADAn2020nLacombe 505f65388e1e5cc PDFDocumento28 páginasGUIAnCONTABILIDADnBASICAnAPLICADAn2020nLacombe 505f65388e1e5cc PDFRey steven Bolaños hurtadoAún no hay calificaciones

- S Llanos - AsdDocumento16 páginasS Llanos - AsdSoledad AracelyAún no hay calificaciones

- PC2 Planeamiento de AuditoriaDocumento9 páginasPC2 Planeamiento de AuditoriaWilson Merma AlaAún no hay calificaciones

- Actividad 7 - Evaluativa Cuadro Diferencias y Semejansa NIIF COLGAAPDocumento9 páginasActividad 7 - Evaluativa Cuadro Diferencias y Semejansa NIIF COLGAAPJavier Enrique ROMERO ORTIZAún no hay calificaciones

- Ev3 Auditoria-2 - 231015 - 213419Documento9 páginasEv3 Auditoria-2 - 231015 - 213419Luis Alfredo TorresAún no hay calificaciones

- Naydelin Massiel Benegas FrisanchoDocumento1 páginaNaydelin Massiel Benegas Frisanchojames martinez escobedoAún no hay calificaciones

- Actividad 7 Taller Basico de Aplicabilidad NiifDocumento9 páginasActividad 7 Taller Basico de Aplicabilidad NiifMiguel SolanoAún no hay calificaciones

- Imp GESTION 2 TEORIADocumento9 páginasImp GESTION 2 TEORIACURI ALCANTARA BENNY MOISÉSAún no hay calificaciones

- Unidad - I - Concepto de ContabilidadDocumento49 páginasUnidad - I - Concepto de ContabilidadRilda RodriguezAún no hay calificaciones

- Bachillerato Tecnico Vocacional Administrativo ContableDocumento13 páginasBachillerato Tecnico Vocacional Administrativo ContablePABLO ALFARO100% (1)

- Pcge PacificoDocumento94 páginasPcge PacificoCésar A. Aquise83% (6)

- Anexo 4 - Programas de Auditoria (General y Especifico)Documento2 páginasAnexo 4 - Programas de Auditoria (General y Especifico)Roy Erick Copa MedinaAún no hay calificaciones

- PI - PRESENTACIONES - Efectivo y Equivalente Del EfectivoDocumento39 páginasPI - PRESENTACIONES - Efectivo y Equivalente Del EfectivoMYRIAM MARISOL MALAN SIMBAÑAAún no hay calificaciones

- Registro de OperacionesDocumento71 páginasRegistro de OperacionesGabriel TorrucoAún no hay calificaciones

- Curso Auditoria 2023 v2Documento258 páginasCurso Auditoria 2023 v2rodrigo torres maldonadoAún no hay calificaciones

- Propuesta Revisoria Fiscal La OccidentalDocumento11 páginasPropuesta Revisoria Fiscal La Occidentalingrid jimenezAún no hay calificaciones

- Normas Nacionales e Internacionales NIIF Y COLGAAPDocumento5 páginasNormas Nacionales e Internacionales NIIF Y COLGAAPJessica AcostaAún no hay calificaciones

- Cuadro Comparativo NIF - COLGAAPDocumento4 páginasCuadro Comparativo NIF - COLGAAPANETHAún no hay calificaciones

- Rodrigo Cáceres ControlS1Documento6 páginasRodrigo Cáceres ControlS1rodrigoAún no hay calificaciones

- Sesión 1Documento35 páginasSesión 1Jhon Josue Chinchayhuara SevillanoAún no hay calificaciones

- Presentación Contabilidad GeneralDocumento37 páginasPresentación Contabilidad GeneralAngela OrtegaAún no hay calificaciones

- Plan Contable General EmpresarialDocumento36 páginasPlan Contable General EmpresarialJOEL RAMIREZ100% (2)

- Plan Contable - MapaconceptualDocumento1 páginaPlan Contable - MapaconceptualJhan Carlos Rodas AzaldeAún no hay calificaciones

- Dinámica Contable - YupaqDocumento34 páginasDinámica Contable - YupaqAnderson Willians Beltran VillanuevaAún no hay calificaciones

- Programa Analitico de La MateriaDocumento13 páginasPrograma Analitico de La MaterialuisAún no hay calificaciones

- Diapositivas Contabilidad y Soportes ContablesDocumento40 páginasDiapositivas Contabilidad y Soportes ContablesyennyAún no hay calificaciones

- El Nuevo Plan ContableDocumento24 páginasEl Nuevo Plan ContableEDISON JESUS ENRIQUEZ ARAOZAún no hay calificaciones

- Valuación y Metodología ContableDocumento13 páginasValuación y Metodología ContableErica DickelAún no hay calificaciones

- 2 Definicionde ContabilidadDocumento7 páginas2 Definicionde ContabilidadBraulio Vanegas HernandezAún no hay calificaciones

- Contabilidad y Costos. IntroduccionDocumento5 páginasContabilidad y Costos. Introduccionclaudia zeladaAún no hay calificaciones

- Tema 2 - La Empresa, La Contabilidad y El Ciclo ContableDocumento34 páginasTema 2 - La Empresa, La Contabilidad y El Ciclo ContableEber Ma PuAún no hay calificaciones

- Sesion 01 - Plan - Contable - EmpresarialDocumento42 páginasSesion 01 - Plan - Contable - EmpresarialAlejandro PacoraAún no hay calificaciones

- Cont Financ Sesion 02Documento37 páginasCont Financ Sesion 02Daniel Job Llacsahuanga VeraAún no hay calificaciones

- Ciclo ContableDocumento10 páginasCiclo ContableJorge VaronAún no hay calificaciones

- Modelo Proceso ContableDocumento5 páginasModelo Proceso Contableferney hoyosAún no hay calificaciones

- Plan Contable General Empresarial DinámicaDocumento36 páginasPlan Contable General Empresarial Dinámicamiguelcahuanaquispe96Aún no hay calificaciones

- Areas Del Conocimiento de Contaduria MapaDocumento1 páginaAreas Del Conocimiento de Contaduria MapaSantiago Navarrete Mariana YasminAún no hay calificaciones

- Conceptos, Normas de Auditoria, Procesos de AuditoriaDocumento37 páginasConceptos, Normas de Auditoria, Procesos de AuditoriavaniuzkaAún no hay calificaciones

- U3A1 - Sistemas de Informacion ContableDocumento8 páginasU3A1 - Sistemas de Informacion Contablejonathan ortizAún no hay calificaciones

- Cuadro Comparativo y NiasDocumento13 páginasCuadro Comparativo y Niaslorena hernándezAún no hay calificaciones

- Auditoria Tributaria 2018-I - 1Documento193 páginasAuditoria Tributaria 2018-I - 1j100% (1)

- Mario Astorga - Tarea 2 - Contabilidad y CostosDocumento5 páginasMario Astorga - Tarea 2 - Contabilidad y CostosMario AstorgaAún no hay calificaciones

- Contabilidad General: Con base en las normas internacionales de información financieraDe EverandContabilidad General: Con base en las normas internacionales de información financieraAún no hay calificaciones

- Corin SlidesCarnivalDocumento30 páginasCorin SlidesCarnivalYuriko Gómez BecerraAún no hay calificaciones

- Una Entrevista Con El Derecho EmpresarialDocumento8 páginasUna Entrevista Con El Derecho EmpresarialYuriko Gómez BecerraAún no hay calificaciones

- Estudio Del Proceso de Descentralizacion en El PerúDocumento418 páginasEstudio Del Proceso de Descentralizacion en El PerúMaria Luisa VarillasAún no hay calificaciones

- Temas Del Curso EspecializadoDocumento1 páginaTemas Del Curso EspecializadoYuriko Gómez BecerraAún no hay calificaciones

- Informe Sobre La Ley de Arbitraje - Semana 12 (Práctica)Documento9 páginasInforme Sobre La Ley de Arbitraje - Semana 12 (Práctica)Yuriko Gómez BecerraAún no hay calificaciones

- 11 OperacionalizacionDocumento5 páginas11 OperacionalizacionUsted tiene la Palabra IcaAún no hay calificaciones

- Teoría General Dle ProcesoDocumento25 páginasTeoría General Dle ProcesoYuriko Gómez BecerraAún no hay calificaciones

- Obligaciones en RomaDocumento1 páginaObligaciones en RomaYuriko Gómez BecerraAún no hay calificaciones

- Diapos DipDocumento17 páginasDiapos DipYuriko Gómez BecerraAún no hay calificaciones

- Relación Sobre La Prueba Entre La Oralidad Y La Escritura en El Proceso Civil PeruanoDocumento13 páginasRelación Sobre La Prueba Entre La Oralidad Y La Escritura en El Proceso Civil PeruanoYuriko Gómez BecerraAún no hay calificaciones

- UNIDAD IV. SESION 15:la Nulidad Procesal: 15.1.-El Rol de LasDocumento28 páginasUNIDAD IV. SESION 15:la Nulidad Procesal: 15.1.-El Rol de LasYuriko Gómez BecerraAún no hay calificaciones

- 3 La EmpresaDocumento10 páginas3 La EmpresaYuriko Gómez BecerraAún no hay calificaciones

- Guia para Citar Textos y Referencias Bibliograficas Segun Norma de La ApaDocumento11 páginasGuia para Citar Textos y Referencias Bibliograficas Segun Norma de La ApaMarissa Ysabel YsabelAún no hay calificaciones

- Curso Pro PenalDocumento771 páginasCurso Pro PenalYuriko Gómez BecerraAún no hay calificaciones

- s4 - PPT - Constitución de Una EmpresaDocumento41 páginass4 - PPT - Constitución de Una EmpresaLuis AlvaradoAún no hay calificaciones

- 6 Intermediación FinancieraDocumento28 páginas6 Intermediación FinancieraYuriko Gómez BecerraAún no hay calificaciones

- 1 Derecho EmpresarialDocumento18 páginas1 Derecho EmpresarialYuriko Gómez BecerraAún no hay calificaciones

- Semana 02Documento3 páginasSemana 02Yuriko Gómez BecerraAún no hay calificaciones

- CienciaDocumento7 páginasCienciaYuriko Gómez BecerraAún no hay calificaciones

- 2 Contratación Civil y La Contratación EmpresarialDocumento20 páginas2 Contratación Civil y La Contratación EmpresarialYuriko Gómez BecerraAún no hay calificaciones

- 5 Derecho BancarioDocumento20 páginas5 Derecho BancarioYuriko Gómez BecerraAún no hay calificaciones

- Semana 03Documento4 páginasSemana 03Yuriko Gómez BecerraAún no hay calificaciones

- ArteDocumento3 páginasArteYuriko Gómez BecerraAún no hay calificaciones

- Impuesto Sobre La Renta en La NominaDocumento40 páginasImpuesto Sobre La Renta en La NominaC. P. Miguel Ángel Lara ZapataAún no hay calificaciones

- Ejercicio # 01 Transacciones InicialesDocumento3 páginasEjercicio # 01 Transacciones InicialesMaria Fernanda Sandoval ToroAún no hay calificaciones

- De20191362207sp0Documento247 páginasDe20191362207sp0Juan M. Nava DavilaAún no hay calificaciones

- Jean Poll Morales Huertos Hurbanos 10Documento3 páginasJean Poll Morales Huertos Hurbanos 10Jean Poll Morales TapascoAún no hay calificaciones

- La CascadaDocumento1 páginaLa CascadaCMYK MULTISERVICIOS SOPORTE TECNICOAún no hay calificaciones

- Enunciado Parcial 3Documento3 páginasEnunciado Parcial 3Eylen FlorezAún no hay calificaciones

- Obligaciones de Las Personas MoralesDocumento6 páginasObligaciones de Las Personas MoralesDANIELA ROSALES0% (1)

- Principales Rutas Importadoras de MéxicoDocumento3 páginasPrincipales Rutas Importadoras de MéxicoRevista ÉnfasisAún no hay calificaciones

- Resumen de La Soberania AlimentariaDocumento8 páginasResumen de La Soberania AlimentariaErnest GsAún no hay calificaciones

- YuraDocumento12 páginasYuraMaria Del Carmen QuispeAún no hay calificaciones

- El Análisis Coste Beneficio Aplicado Al Medioambiente PDFDocumento25 páginasEl Análisis Coste Beneficio Aplicado Al Medioambiente PDFDavid Hugo Gutiérrez QuispeAún no hay calificaciones

- Tarea #6 - Caso 1 Calidad de ServicioDocumento2 páginasTarea #6 - Caso 1 Calidad de ServicioJlargaespadaAún no hay calificaciones

- Proyecto de EcoturismoDocumento6 páginasProyecto de EcoturismoaldebarabAún no hay calificaciones

- CanvasDocumento4 páginasCanvasIsaac Garcia Verdugo100% (1)

- Sustentacion Del Producto Vestidos de Baño Agua BenditaDocumento22 páginasSustentacion Del Producto Vestidos de Baño Agua BenditaCristofer MonsalverAún no hay calificaciones

- Constitución de Una Empresa Individual de Responsabilidad LimitadaDocumento6 páginasConstitución de Una Empresa Individual de Responsabilidad LimitadaJOSE DARIO AROSQUIPA RODRIGOAún no hay calificaciones

- Plantilla para La Construccion de Flujo de Fondos Cindy MandónDocumento17 páginasPlantilla para La Construccion de Flujo de Fondos Cindy MandónlorenabossyAún no hay calificaciones

- CO PLUC AAlonso Septiembre 2020 1Documento5 páginasCO PLUC AAlonso Septiembre 2020 1Christian M Nino-Moris FAAún no hay calificaciones

- 4to Microeconomia II Economia UNMSMDocumento8 páginas4to Microeconomia II Economia UNMSMFelipeAún no hay calificaciones

- Programa Fundamentos de MercadeoDocumento2 páginasPrograma Fundamentos de MercadeoDavid FernándezAún no hay calificaciones

- Registro Patronal Del ImssDocumento5 páginasRegistro Patronal Del ImssErik Licona PazaránAún no hay calificaciones

- Analisis Econometrico Del Crecimiento Economico - PaperDocumento18 páginasAnalisis Econometrico Del Crecimiento Economico - PaperAngela NaranjoAún no hay calificaciones

- El Actual y El Futuro Consumidor: Comercio Electrónico en LATAM (2021)Documento22 páginasEl Actual y El Futuro Consumidor: Comercio Electrónico en LATAM (2021)Ixchel Arielle OroscoAún no hay calificaciones

- Tipos de ElasticidadDocumento6 páginasTipos de ElasticidadMaJo MichelAún no hay calificaciones

- Trabajo Final - Admin de Empresa (Proyecto de Plan de Negocio)Documento19 páginasTrabajo Final - Admin de Empresa (Proyecto de Plan de Negocio)EteSech ElPePeAún no hay calificaciones

- BimboDocumento27 páginasBimboYefri Obando100% (1)

- Disolucion y Liquidacion de CompañiasDocumento86 páginasDisolucion y Liquidacion de Compañiasmanuel castro50% (2)

- Caso Alpina Ejemplo de TrabajoDocumento55 páginasCaso Alpina Ejemplo de TrabajoEdith ContrerasAún no hay calificaciones

- EJE 4 Gestion Por Procesos - AuditoriaDocumento14 páginasEJE 4 Gestion Por Procesos - AuditoriaMichael Eduardo Gomez BuitragoAún no hay calificaciones