También podría gustarte

- Diccionario bilingüe de términos contablesDe EverandDiccionario bilingüe de términos contablesAún no hay calificaciones

- Informe Max ServiceDocumento6 páginasInforme Max ServiceJosé Luis ArriagadaAún no hay calificaciones

- Caso 03Documento8 páginasCaso 03Jaqueline Fernández100% (1)

- Caso 3 Flujo Con Financiamiento + InflaciónDocumento17 páginasCaso 3 Flujo Con Financiamiento + InflaciónCONSTANZA ANDREA PEREZ PULIDOAún no hay calificaciones

- IE C9 3 SoluciónTallerClase9Documento3 páginasIE C9 3 SoluciónTallerClase9richardcamus67% (3)

- Actividad de Desarrollo 5Documento4 páginasActividad de Desarrollo 5germanavaloscortesAún no hay calificaciones

- Redaccion Ejer. Costeo Directo-Absorbente ActualizadoDocumento5 páginasRedaccion Ejer. Costeo Directo-Absorbente ActualizadoIlzeth Dayana Rodríguez mejia0% (2)

- Proyecto Final Monica SotoDocumento9 páginasProyecto Final Monica SotoFabianAún no hay calificaciones

- A01323445T5Documento10 páginasA01323445T5Estefanía ZavalaAún no hay calificaciones

- Taller Costos IiDocumento6 páginasTaller Costos Iidanniela maloAún no hay calificaciones

- Act. 3 CostosDocumento4 páginasAct. 3 CostosMARIENE SUZET HERNANDEZMONTOYAAún no hay calificaciones

- Ejercicios Evaluación de ProyectosDocumento18 páginasEjercicios Evaluación de Proyectossergio moreno hermosillaAún no hay calificaciones

- Actividad 6Documento2 páginasActividad 6maximiliano.buttAún no hay calificaciones

- T5Documento9 páginasT5Ramiro Gallo Diaz GonzalezAún no hay calificaciones

- Evaluación de Proyectos, Clase 1Documento52 páginasEvaluación de Proyectos, Clase 1Claudio MuñozAún no hay calificaciones

- ACFrOgCQ5zF4n91XUTOUnhWQHQ dmCPZOGXStZ9vfK6QqzB8b8b0Ay2ad28D4r8PPqN5gX2aPKbSdzx ZJ-dgN7icL0k70Pt71g3vx3ZKyfPToyTKUJoJuLyRxGxkQPw7S wmxDW8e27mevAcL3fDocumento48 páginasACFrOgCQ5zF4n91XUTOUnhWQHQ dmCPZOGXStZ9vfK6QqzB8b8b0Ay2ad28D4r8PPqN5gX2aPKbSdzx ZJ-dgN7icL0k70Pt71g3vx3ZKyfPToyTKUJoJuLyRxGxkQPw7S wmxDW8e27mevAcL3fcecy_love_12Aún no hay calificaciones

- Evaluación de Un Proyecto de Inversión Kiosco CaféDocumento5 páginasEvaluación de Un Proyecto de Inversión Kiosco CaféAnonymous YErK32JLeAún no hay calificaciones

- Ejercicio 3 TareaDocumento9 páginasEjercicio 3 TareaAnthony Toro CarrilloAún no hay calificaciones

- Tema 13 Contabilidad AdministrativaDocumento4 páginasTema 13 Contabilidad AdministrativaPaola GddaAún no hay calificaciones

- Petrocol - Evp Escenario 7Documento6 páginasPetrocol - Evp Escenario 7Milena TamayoAún no hay calificaciones

- Solución Taller Flujo de CajaDocumento5 páginasSolución Taller Flujo de CajaYuliana Marcela Gil VascoAún no hay calificaciones

- Estado FinancieroDocumento9 páginasEstado FinancieroPaula PalmarAún no hay calificaciones

- Actividades de ContabilidadDocumento27 páginasActividades de ContabilidadFlova tresAún no hay calificaciones

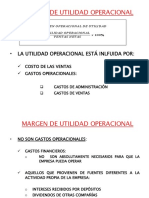

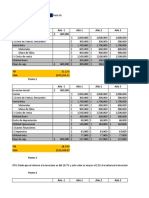

- Margen de Utilidad OperacionalDocumento8 páginasMargen de Utilidad OperacionalMaribel RamosAún no hay calificaciones

- Actividad 4 Aplicando IndicadoresDocumento10 páginasActividad 4 Aplicando IndicadoresJUAN ALEANSAún no hay calificaciones

- Margen de Utilidad BrutaDocumento7 páginasMargen de Utilidad BrutaMaribel RamosAún no hay calificaciones

- Finanzas ProyectoDocumento19 páginasFinanzas ProyectokarlaAún no hay calificaciones

- ExcelDocumento8 páginasExcelMIX's AND TUTOSAún no hay calificaciones

- Guía Absorvente Variable Inacap-2015Documento11 páginasGuía Absorvente Variable Inacap-2015Carla RojasAún no hay calificaciones

- Plantilla Declaracion de RentaDocumento11 páginasPlantilla Declaracion de RentaFABIAN ALEXIS CAMBINDO MORENOAún no hay calificaciones

- Copia de S3 - Archivo para Tarea 3.1 - Casos de Estudio - Análisis de Estados FinancierosDocumento20 páginasCopia de S3 - Archivo para Tarea 3.1 - Casos de Estudio - Análisis de Estados FinancierosServicios contables MarcalaAún no hay calificaciones

- Presentación TP EconomiaDocumento23 páginasPresentación TP EconomiaRamon Angel VegaAún no hay calificaciones

- Ejercicios Punto de Equilibrio y Modelo Cvu MARCELADocumento6 páginasEjercicios Punto de Equilibrio y Modelo Cvu MARCELAMarcela HernandezAún no hay calificaciones

- $RU2NHX2Documento6 páginas$RU2NHX2Alejandra González MartínezAún no hay calificaciones

- Electiva de Profundización. Jorge RuizDocumento9 páginasElectiva de Profundización. Jorge RuizMaria José CaraballoAún no hay calificaciones

- Examen ParcialDocumento6 páginasExamen ParcialRaúl Andrés Guillén RangelAún no hay calificaciones

- Actividad 3 CPBDocumento7 páginasActividad 3 CPBcamipiza156Aún no hay calificaciones

- Caja de Flujo EconomicoDocumento5 páginasCaja de Flujo EconomicoShadira DunsephAún no hay calificaciones

- Hojas de Costo para Hallar PVDocumento7 páginasHojas de Costo para Hallar PVAndres ChalarcaAún no hay calificaciones

- Belen Ejercicio 3Documento18 páginasBelen Ejercicio 3JONNATHAN YUQUIAún no hay calificaciones

- Talleres y CasosDocumento18 páginasTalleres y CasosPaula TovarAún no hay calificaciones

- Taller Enfoque Incremental 3Documento11 páginasTaller Enfoque Incremental 3Leonardo PuentesAún no hay calificaciones

- Famm U3 T1Documento14 páginasFamm U3 T1Farid MendozaAún no hay calificaciones

- Taller 29Documento6 páginasTaller 29ROGER NINA CRUZAún no hay calificaciones

- Analisis de ReemplazoDocumento9 páginasAnalisis de ReemplazoLuz MontoyaAún no hay calificaciones

- BERRONDO - Analisis FinancieroDocumento12 páginasBERRONDO - Analisis FinancieroCarlos F FerradaAún no hay calificaciones

- Hoja de CostosDocumento10 páginasHoja de CostosCielo Estefania Espinoza NietoAún no hay calificaciones

- Plantilla de Ejercicios Efe Contabilidad DuocDocumento32 páginasPlantilla de Ejercicios Efe Contabilidad Duoc》ΛNΘNYMΘUS《Aún no hay calificaciones

- Trabajo 2 Flujo de CajaDocumento20 páginasTrabajo 2 Flujo de CajaALEXANDRA OVIEDOAún no hay calificaciones

- Costos - Casos IIDocumento7 páginasCostos - Casos IINoe AlvaradoAún no hay calificaciones

- Taller Balance PyGDocumento4 páginasTaller Balance PyGkevin neusaAún no hay calificaciones

- Balance GeneralDocumento8 páginasBalance Generalrl8535101Aún no hay calificaciones

- Tarea 4 Contabilidad de Costos 2Documento5 páginasTarea 4 Contabilidad de Costos 2segurafiordalisa84Aún no hay calificaciones

- Examen Final 2021 EstAdmF II Ver 3.0 1Documento7 páginasExamen Final 2021 EstAdmF II Ver 3.0 1GUSTAVO SALASAún no hay calificaciones

- Medición Inicial y PosteriorDocumento34 páginasMedición Inicial y PosteriorDani VargasAún no hay calificaciones

- Trabajo Final Contabilidad General PoliDocumento11 páginasTrabajo Final Contabilidad General PoliCOMERCIAL BIOMIPAún no hay calificaciones

- La Perla Sa de CVDocumento2 páginasLa Perla Sa de CVEsteefy DiazAún no hay calificaciones

- Guia N°2 - UNIDAD II - Pia JorqueraDocumento100 páginasGuia N°2 - UNIDAD II - Pia JorqueraAntonioVelizAún no hay calificaciones

- Enero GAZ-II Proy. Agricola e Industrial Higuerilla - I-2022Documento122 páginasEnero GAZ-II Proy. Agricola e Industrial Higuerilla - I-2022Douglas CamposAún no hay calificaciones

- XLSXDocumento4 páginasXLSXDaniel Enrique Correa MadariagaAún no hay calificaciones

- 3D PrintingDocumento15 páginas3D PrintingSergio Ricardo MarosekAún no hay calificaciones

- Steinway DPME2016Documento17 páginasSteinway DPME2016Sergio Ricardo MarosekAún no hay calificaciones

- Coyu 2016 SeptiembreDocumento17 páginasCoyu 2016 SeptiembreSergio Ricardo MarosekAún no hay calificaciones

- Guillermo Atarés - 29SEP - Compagnie Du Froid EN CLASEDocumento17 páginasGuillermo Atarés - 29SEP - Compagnie Du Froid EN CLASESergio Ricardo MarosekAún no hay calificaciones