También podría gustarte

- Capacitación fiscal para ejecutivos no fiscalistas 2022De EverandCapacitación fiscal para ejecutivos no fiscalistas 2022Aún no hay calificaciones

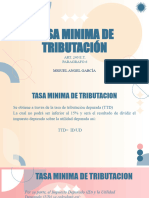

- Tasa Minima de Tributacion Manana Miguel AngelDocumento29 páginasTasa Minima de Tributacion Manana Miguel AngelErleny Castro RojasAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2020De EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Aún no hay calificaciones

- Algunos Aspecto de Interes Tasa Tributacion Minima XXDocumento7 páginasAlgunos Aspecto de Interes Tasa Tributacion Minima XXsanches.tati16Aún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2021De EverandCapacitación fiscal para ejecutivos no fiscalistas 2021Aún no hay calificaciones

- Tasas de Tributación Depurada o Tasa Mínima de TributaciónDocumento3 páginasTasas de Tributación Depurada o Tasa Mínima de TributaciónNaty KaAún no hay calificaciones

- Tasa Mínima de TributaciónDocumento17 páginasTasa Mínima de Tributaciónxiomara benitezAún no hay calificaciones

- Cálculo TMT - Material SeminarioDocumento70 páginasCálculo TMT - Material SeminarioAndres PinzonAún no hay calificaciones

- Instructivo para Llenar La Declaración Jurada de Rentas de Personas Naturales Asalariados y ProfeDocumento6 páginasInstructivo para Llenar La Declaración Jurada de Rentas de Personas Naturales Asalariados y ProfeGastrolGroupAún no hay calificaciones

- Contabilidad Avanzada IiDocumento7 páginasContabilidad Avanzada IiisabelAún no hay calificaciones

- 37 Activo DiferidoDocumento9 páginas37 Activo DiferidoWilber PongoAún no hay calificaciones

- Descuento TributarioDocumento7 páginasDescuento TributarioDayana BorjaAún no hay calificaciones

- Dividendos 2020 Accounter 1Documento60 páginasDividendos 2020 Accounter 1Mao CuervoAún no hay calificaciones

- S9. N12 PDFDocumento44 páginasS9. N12 PDFJuan F. Ancco AnccoAún no hay calificaciones

- IntroduccionDocumento34 páginasIntroduccionSaúl Beltran100% (1)

- Tratamiento Del Ica y Sus Demas TributosDocumento13 páginasTratamiento Del Ica y Sus Demas TributosGRANDAS HOLGUIN DANIELAAún no hay calificaciones

- Acv - S05 Tarea Calificada 01Documento13 páginasAcv - S05 Tarea Calificada 01Nelly Sanchez MarrufoAún no hay calificaciones

- 1504 Ejemplosllenado DJs Regimen 14 Letra ADocumento8 páginas1504 Ejemplosllenado DJs Regimen 14 Letra ACarolina ZúñigaAún no hay calificaciones

- Utilidad Contable y Tributaria 12Documento15 páginasUtilidad Contable y Tributaria 12Sunita Yldefonzo RamirezAún no hay calificaciones

- SEMANA 9. Impuesto Sobre La RentaDocumento14 páginasSEMANA 9. Impuesto Sobre La RentaTransportes y Constructora del RioAún no hay calificaciones

- Renta at 2022Documento27 páginasRenta at 2022enriqueiturraAún no hay calificaciones

- Clase 4 - Renta Líquida ImponibleDocumento15 páginasClase 4 - Renta Líquida ImponibleMarcela ArratiaAún no hay calificaciones

- N°1 - Unidad Iii Impto 1° CategoríaDocumento16 páginasN°1 - Unidad Iii Impto 1° Categoríapazb.sanhuezagAún no hay calificaciones

- Renta NetaDocumento9 páginasRenta Netaermeis vallejos yopanAún no hay calificaciones

- Tratamiento Contable y Tributario Del ICADocumento49 páginasTratamiento Contable y Tributario Del ICAMarckAún no hay calificaciones

- Cuenta 37Documento7 páginasCuenta 37Frank Arostegui MoralesAún no hay calificaciones

- Juanayque 2Documento27 páginasJuanayque 2MX REDRAGONAún no hay calificaciones

- Explicacion Formulario ICADocumento42 páginasExplicacion Formulario ICADavid Alvarez Viana100% (1)

- Aspectos Generales de Los DescuentosDocumento46 páginasAspectos Generales de Los DescuentosOscar Fernando Vargas MesaAún no hay calificaciones

- IND Y CIO FloridablancaDocumento17 páginasIND Y CIO FloridablancaJhorman GalvisAún no hay calificaciones

- Tributación de Empresas y Sus Dueños - Artículo 14 LIR: Sebastian Pitto VidalDocumento65 páginasTributación de Empresas y Sus Dueños - Artículo 14 LIR: Sebastian Pitto VidalFrancisca Valentina EspinosaAún no hay calificaciones

- Producto 3 Mapa TributarioDocumento7 páginasProducto 3 Mapa Tributarioaugusto bautista rodriguezAún no hay calificaciones

- 37 Activo DiferidoDocumento4 páginas37 Activo Diferidocontabilidad2b0% (2)

- Presentación Dr. MonclouDocumento79 páginasPresentación Dr. MonclouADRIANAMEJAAún no hay calificaciones

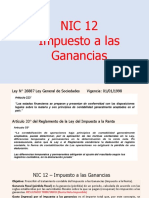

- Nic 12 - Impuesto A Las GananciasDocumento15 páginasNic 12 - Impuesto A Las GananciasMarii EtcAún no hay calificaciones

- Declaracion de Renta Renta Naturales Parte IiiDocumento8 páginasDeclaracion de Renta Renta Naturales Parte IiiAudrey BernalAún no hay calificaciones

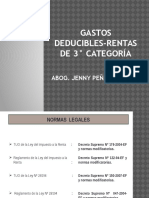

- Gastos Deducibles Unv - GarcilasoDocumento106 páginasGastos Deducibles Unv - GarcilasoGloria GRAún no hay calificaciones

- S07.s1 REGIMEN MYPE TRIBUTARIO PARTE 5 Y 6Documento55 páginasS07.s1 REGIMEN MYPE TRIBUTARIO PARTE 5 Y 6Ursulita. Sosa FiolAún no hay calificaciones

- Aplicacion Practica Activos DiferidosDocumento7 páginasAplicacion Practica Activos DiferidosCésar Flores100% (1)

- Ejercicios Rimpe, Gastos Personales ProyecciónDocumento39 páginasEjercicios Rimpe, Gastos Personales ProyecciónSantiago Pilataxi100% (4)

- Semana 15Documento27 páginasSemana 15Heissell EstradaAún no hay calificaciones

- Legislación Laboral y Tributaria - Semana 3CDocumento36 páginasLegislación Laboral y Tributaria - Semana 3Calicia3telloAún no hay calificaciones

- Semana 15 PPT - CLASEDocumento28 páginasSemana 15 PPT - CLASEStones LewisAún no hay calificaciones

- 2da Entrega Proyecto Retencion en La Fuente e IVADocumento23 páginas2da Entrega Proyecto Retencion en La Fuente e IVAGINA ODETTEAún no hay calificaciones

- DepreciacionesDocumento19 páginasDepreciacionesjoseAún no hay calificaciones

- Dividend OsDocumento16 páginasDividend OsRicardo Daniel OlmosAún no hay calificaciones

- RENTAS EXENTAS Y GASTOS NO DEDUCIBLES UtDocumento42 páginasRENTAS EXENTAS Y GASTOS NO DEDUCIBLES UtGigi MedolpheAún no hay calificaciones

- Taller Resuelto Sabado Sobre El IvaDocumento9 páginasTaller Resuelto Sabado Sobre El IvaJojan Stiven Sanabria YateAún no hay calificaciones

- Resumen Reforma Tributaria 2018Documento8 páginasResumen Reforma Tributaria 2018PILAR SOTOAún no hay calificaciones

- Generalidades Sobre El Regimen SimpleDocumento26 páginasGeneralidades Sobre El Regimen SimpleJulieth Esperanza Rodriguez FonsecaAún no hay calificaciones

- Diferencias Temporales y Permanentes en El Impuesto A La Renta DiferidoDocumento96 páginasDiferencias Temporales y Permanentes en El Impuesto A La Renta DiferidoLis MontoyaAún no hay calificaciones

- Clasificación de Los ImpuestosDocumento12 páginasClasificación de Los Impuestoscamiilita1604Aún no hay calificaciones

- Foro Practica Tributariamafer1Documento2 páginasForo Practica Tributariamafer1Maria GuzmanAún no hay calificaciones

- Tasa de Tributacion Depurada TTDDocumento7 páginasTasa de Tributacion Depurada TTDAngie Natalia Aguilar EspejoAún no hay calificaciones

- Prorrateo de IvaDocumento3 páginasProrrateo de IvaJefferson HernandezAún no hay calificaciones

- Casos Practicos de TributacionDocumento16 páginasCasos Practicos de TributacionMoises Romero Guillen50% (2)

- Taller de Conceptos BasicosDocumento11 páginasTaller de Conceptos BasicosSantiago felipe Cubillos pacatequeAún no hay calificaciones

- Actividad 9 Tributaria IIDocumento10 páginasActividad 9 Tributaria IIcesar camilo muñoz bajoneroAún no hay calificaciones

- Trabajo de Magda TributariaDocumento39 páginasTrabajo de Magda TributariaMaira BlancoAún no hay calificaciones

- 03 Impuesto RentaDocumento10 páginas03 Impuesto RentaDaniela Riera EscobarAún no hay calificaciones

- Guia ColombiaDocumento169 páginasGuia ColombiaPaola OsorioAún no hay calificaciones

- Documento Soporte de PagoDocumento10 páginasDocumento Soporte de PagoPaola OsorioAún no hay calificaciones

- Asi Es Como Los Clientes Facturan Con Siigo NubeDocumento8 páginasAsi Es Como Los Clientes Facturan Con Siigo NubePaola OsorioAún no hay calificaciones

- Cartilla Ley 2277 de 2022 - Reforma Tributaria - ProDocumento107 páginasCartilla Ley 2277 de 2022 - Reforma Tributaria - ProPaola Osorio100% (1)

- CALENDARIODocumento1 páginaCALENDARIOPaola OsorioAún no hay calificaciones

- El Kardex y Su Importancia en Los Inventarios de Las EmpresasDocumento7 páginasEl Kardex y Su Importancia en Los Inventarios de Las EmpresasNicky Xikitho KevinnAún no hay calificaciones

- Sesión Punto de EquilibrioDocumento12 páginasSesión Punto de Equilibriowillian lozada tezenAún no hay calificaciones

- La Quinta Ola Gerencia Pública Cibernetica..Documento10 páginasLa Quinta Ola Gerencia Pública Cibernetica..marthaAún no hay calificaciones

- Infografía Caracterización Del Cliente Ga3 - 210601020 - Aa1 - Ev01Documento11 páginasInfografía Caracterización Del Cliente Ga3 - 210601020 - Aa1 - Ev01Yasmin Rocio Anzola BermudezAún no hay calificaciones

- Tarea ECR y CFPRDocumento3 páginasTarea ECR y CFPRcristhian david rojas menesesAún no hay calificaciones

- Ruiz Benites, Oscar RicardoDocumento248 páginasRuiz Benites, Oscar RicardoFrank Gherson Manza OcañaAún no hay calificaciones

- Gestion de ProyectosDocumento6 páginasGestion de ProyectosJesus FabelaAún no hay calificaciones

- Act 6 AuditoriaDocumento19 páginasAct 6 AuditoriaEdi MarhcovAún no hay calificaciones

- Análisis y Fijación de PreciosDocumento24 páginasAnálisis y Fijación de PreciosJaen Jvr ContrerasAún no hay calificaciones

- Perfil Cajero PDFDocumento2 páginasPerfil Cajero PDFPatricia Campos TolentinoAún no hay calificaciones

- Presentación de PowerPointDocumento77 páginasPresentación de PowerPointSamir GongoraAún no hay calificaciones

- Guía No. 6 Marco ConceptualDocumento15 páginasGuía No. 6 Marco ConceptualYaneth Suarez Valencia100% (1)

- Agrokasa 19 20Documento3 páginasAgrokasa 19 20DianaFarfanZavaletaAún no hay calificaciones

- Plan de Calidad - Hyundai-TsmDocumento21 páginasPlan de Calidad - Hyundai-TsmMisakiHimejiSheylaAún no hay calificaciones

- Tesis CompletaDocumento83 páginasTesis CompletaJohn BrownAún no hay calificaciones

- Modelo de Negocios CANVASDocumento6 páginasModelo de Negocios CANVASTATIANA ALVAREZAún no hay calificaciones

- BSC InfoDocumento6 páginasBSC InfoAstridFalenaNiñoAún no hay calificaciones

- Estados Financieros Consolidados Holcim CR 2017Documento70 páginasEstados Financieros Consolidados Holcim CR 2017Alejandra SeguraAún no hay calificaciones

- Diseño de Un Sistema de Incentivos para Trabajadores y Obreros de La Compañía BlankDocumento5 páginasDiseño de Un Sistema de Incentivos para Trabajadores y Obreros de La Compañía BlankMauro Pinilla SotoAún no hay calificaciones

- Beneficios de Utilizar Paredes y Pilares Premoldeados en Hormigón - Compressed-1Documento36 páginasBeneficios de Utilizar Paredes y Pilares Premoldeados en Hormigón - Compressed-1Jorge Daniel Ojeda gmAún no hay calificaciones

- Actualizacion Iso 9001 2015Documento70 páginasActualizacion Iso 9001 2015AURA SELOMITH MACHADO100% (2)

- ListadoactualizadoDocumento12 páginasListadoactualizadoalejandra perezAún no hay calificaciones

- 20 Los Estados FinancierosDocumento23 páginas20 Los Estados FinancierosBraulio Vanegas HernandezAún no hay calificaciones

- Plan Estrategico Hotel Ecoturistico Los FrailonesDocumento21 páginasPlan Estrategico Hotel Ecoturistico Los FrailonesIvan CabreraAún no hay calificaciones

- Desarrollo de Un Negocio Eletronico Actividad 2 Semana 2Documento5 páginasDesarrollo de Un Negocio Eletronico Actividad 2 Semana 2María PiedrahitaAún no hay calificaciones

- Análisis de RequerimientoDocumento2 páginasAnálisis de RequerimientoDaniela Arrieta BallestasAún no hay calificaciones

- Gestion FinancieraDocumento20 páginasGestion FinancieraFlavioYuliñoSernaQuispeAún no hay calificaciones

- Cap 4 Integ VertDocumento33 páginasCap 4 Integ VertMohamed IkanAún no hay calificaciones

- 00 Negociacion InternacionalDocumento89 páginas00 Negociacion InternacionalCarlos Alberto Acosta ZárateAún no hay calificaciones

- Caso Practico Aseguramiento de La Calidad 2020Documento9 páginasCaso Practico Aseguramiento de La Calidad 2020Jeison AndresAún no hay calificaciones

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (178)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (55)

- AMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenDe EverandAMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenCalificación: 5 de 5 estrellas5/5 (1)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Teoría general de la ocupación, el interés y el dineroDe EverandTeoría general de la ocupación, el interés y el dineroCalificación: 3.5 de 5 estrellas3.5/5 (111)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Introducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesDe EverandIntroducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesCalificación: 4 de 5 estrellas4/5 (3)

- Los cárteles no existen: Narcotráfico y cultura en MéxicoDe EverandLos cárteles no existen: Narcotráfico y cultura en MéxicoCalificación: 3.5 de 5 estrellas3.5/5 (15)

- ¡El Scalping es Divertido! 3: Parte 3: ¿Cómo evalúo mis resultados de negociación?De Everand¡El Scalping es Divertido! 3: Parte 3: ¿Cómo evalúo mis resultados de negociación?Calificación: 4.5 de 5 estrellas4.5/5 (12)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Manual de Derecho Internacional Privado y de Derecho ComunitarioDe EverandManual de Derecho Internacional Privado y de Derecho ComunitarioAún no hay calificaciones

- El arte de gobernar: Manual del buen gobiernoDe EverandEl arte de gobernar: Manual del buen gobiernoCalificación: 4.5 de 5 estrellas4.5/5 (76)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- La autopsia psicológica: Psicotanatología forenseDe EverandLa autopsia psicológica: Psicotanatología forenseAún no hay calificaciones

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones