También podría gustarte

- Etapas de Ciclo de Operacion de Una EmpresaDocumento7 páginasEtapas de Ciclo de Operacion de Una Empresajhon jairoAún no hay calificaciones

- Unidad 2 Proceso de La Registracion ContableDocumento9 páginasUnidad 2 Proceso de La Registracion ContableCarla Elizabeth SuarezAún no hay calificaciones

- Practica #1Documento8 páginasPractica #1Victor gonzalesAún no hay calificaciones

- Ciclo de La Empresa Parte 1Documento3 páginasCiclo de La Empresa Parte 1jhon jairoAún no hay calificaciones

- Defina y Explique El Indicador de Rotación de CarteraDocumento1 páginaDefina y Explique El Indicador de Rotación de CarteraMaria Camila Sandoval VivancoAún no hay calificaciones

- Las Transacciones ContablesDocumento3 páginasLas Transacciones ContablesCARLOS RAUL RAIME TAIROAún no hay calificaciones

- Cuestionario Cap. 15 Procedimientos en Las Operaciones de Una EmpresaDocumento3 páginasCuestionario Cap. 15 Procedimientos en Las Operaciones de Una EmpresaManuela RojasAún no hay calificaciones

- L1M1 Contabilidad III Proceso Contable Compras y Ventas TecnicoDocumento15 páginasL1M1 Contabilidad III Proceso Contable Compras y Ventas Tecnicogalakctus atomico eterno2.0Aún no hay calificaciones

- Unidad I 2024Documento21 páginasUnidad I 2024Juan Pablo BeltránAún no hay calificaciones

- Exposicion Soportes ContablesDocumento26 páginasExposicion Soportes ContablesCarlos Alberto Alvarado MojicaAún no hay calificaciones

- Introducción A Los Sistema e Informes ContablesDocumento13 páginasIntroducción A Los Sistema e Informes ContablesJacqueline Del RosarioAún no hay calificaciones

- 5 Temas A ImprimirDocumento13 páginas5 Temas A Imprimircarlos wilsonAún no hay calificaciones

- Cuadernillo TECNICA Y PRACTICA CONTABLE II 2do AñoDocumento61 páginasCuadernillo TECNICA Y PRACTICA CONTABLE II 2do Añovillanuevajenifer16Aún no hay calificaciones

- M2 3 Modulo2-Lectura3Documento14 páginasM2 3 Modulo2-Lectura3Kely KurtzAún no hay calificaciones

- Lectura 1 - Ciclo OperativoDocumento15 páginasLectura 1 - Ciclo OperativoTomy LlanesAún no hay calificaciones

- Ciclo OperativoDocumento5 páginasCiclo OperativoZulema LunaAún no hay calificaciones

- Proceso Integral de La Actividad Comerci3Documento2 páginasProceso Integral de La Actividad Comerci3nanoAún no hay calificaciones

- Trabajo Final de Contabilidad General 3 NocturnoDocumento24 páginasTrabajo Final de Contabilidad General 3 NocturnoRafaDavidAún no hay calificaciones

- Actividad de Contextualizacion Contabilidad Rosa Natalia Martinez Mesa 2163653Documento9 páginasActividad de Contextualizacion Contabilidad Rosa Natalia Martinez Mesa 2163653Maria MesaAún no hay calificaciones

- INTRO CONTA UNC ENE 2023 ALUMNOS - Capítulo 5Documento24 páginasINTRO CONTA UNC ENE 2023 ALUMNOS - Capítulo 5gastonemagutierrezAún no hay calificaciones

- Adfi Piac04 2018 ViDocumento48 páginasAdfi Piac04 2018 ViKeyilasch counterstrike0% (1)

- 1 Guía de Actividad - A3 RespuestasDocumento4 páginas1 Guía de Actividad - A3 RespuestasLuis RamirezAún no hay calificaciones

- Trabajo ContabilidadDocumento19 páginasTrabajo ContabilidadJulia Prieto SaavedraAún no hay calificaciones

- OUTSOURCINGDocumento2 páginasOUTSOURCINGaldair.u.andradeAún no hay calificaciones

- M5. Auxiliar de Comercio - 2021Documento45 páginasM5. Auxiliar de Comercio - 2021Jennifer GMAún no hay calificaciones

- Control #1 Taller de Empresas y Negocios IaccDocumento6 páginasControl #1 Taller de Empresas y Negocios Iaccao_kinghtonAún no hay calificaciones

- Respuestas Sobre Conseptos ContablesDocumento8 páginasRespuestas Sobre Conseptos ContablesSilvia Elena Sánchez MolinaAún no hay calificaciones

- Las Cuentas Contables y Su Clasificación - ContabilidadDocumento3 páginasLas Cuentas Contables y Su Clasificación - ContabilidadYessica MontañoAún no hay calificaciones

- Documentación Asociada A Tareas LogísticasDocumento10 páginasDocumentación Asociada A Tareas LogísticasGustavo Adolfo Calderón AbantoAún no hay calificaciones

- Administeacion Financiera - Practica 3Documento6 páginasAdministeacion Financiera - Practica 3Emely martinezAún no hay calificaciones

- Casos Practios de Actividad EconomicaDocumento26 páginasCasos Practios de Actividad EconomicareynerquispeAún no hay calificaciones

- Practica Auditoria Operativa y ADM - 2do. ParcialDocumento53 páginasPractica Auditoria Operativa y ADM - 2do. ParcialKatherine Diaz100% (1)

- Bases Teóricas #4Documento7 páginasBases Teóricas #4DargelisAún no hay calificaciones

- Claudia ContabilidadDocumento6 páginasClaudia ContabilidadClaudia GeraldinoAún no hay calificaciones

- La Documentación Administrativa de La Compra-Venta y Cálculos ComercialesDocumento39 páginasLa Documentación Administrativa de La Compra-Venta y Cálculos ComercialesIrene Bizarro FernándezAún no hay calificaciones

- 1 Glosario ContableDocumento6 páginas1 Glosario ContableLuke SkywalkerAún no hay calificaciones

- LibroDocumento128 páginasLibroVeronica R. Zegarra MaldonadoAún no hay calificaciones

- Libro CatacoraDocumento44 páginasLibro CatacoraJessy Tuerkita MoreiraAún no hay calificaciones

- Coco - U1 - S2 - Actividad 1 - Sesion 2 - Principales Cuentas de Contabilidad de Costos - Piñatorresdiana KarinaDocumento3 páginasCoco - U1 - S2 - Actividad 1 - Sesion 2 - Principales Cuentas de Contabilidad de Costos - Piñatorresdiana KarinaDuastha RoblesAún no hay calificaciones

- COSTOSDocumento41 páginasCOSTOScarlosAún no hay calificaciones

- FLUJOGRAMADocumento5 páginasFLUJOGRAMAMichelle ZegarraAún no hay calificaciones

- Taller Soportes ContablesDocumento17 páginasTaller Soportes ContablesErika Ariza100% (1)

- Bases TeóricasDocumento7 páginasBases TeóricasLizeth Alejandra Bejar RamosAún no hay calificaciones

- Unidad 6 CICLOS DE OPERACIONES DE LAS ORGANIZACIONESDocumento7 páginasUnidad 6 CICLOS DE OPERACIONES DE LAS ORGANIZACIONESMauricio CasasAún no hay calificaciones

- ProyectoDocumento6 páginasProyectoBRANDON ALEXANDER MONROY MONROYAún no hay calificaciones

- AOF Resumen Tema 1 Empresa y Informática.Documento3 páginasAOF Resumen Tema 1 Empresa y Informática.Maria ZLAún no hay calificaciones

- RA6 - Act3 - Ciclos - Operacion - Empresa - TaggedDocumento13 páginasRA6 - Act3 - Ciclos - Operacion - Empresa - TaggedJULIETT ANDREA ESPINOZA MORALESAún no hay calificaciones

- Tarea Ape - Presupuesto Del Efectivo y CalculoDocumento8 páginasTarea Ape - Presupuesto Del Efectivo y Calculojenny yumisacaAún no hay calificaciones

- Cartilla - 2° SIC IDocumento23 páginasCartilla - 2° SIC IBelen VillegasAún no hay calificaciones

- 1 - Introduccion A La ContabilidadDocumento2 páginas1 - Introduccion A La ContabilidadEvelyn Avelino PenafielAún no hay calificaciones

- GUIA DE APRENDIZAJE Numero3Documento17 páginasGUIA DE APRENDIZAJE Numero3diegoAún no hay calificaciones

- Modulo 1.1Documento70 páginasModulo 1.1Helen GálvezAún no hay calificaciones

- ACTIVIDAD 1 - Conta 2Documento6 páginasACTIVIDAD 1 - Conta 2chrisseoaneaAún no hay calificaciones

- Soportes Contables - CONTABILIDADDocumento7 páginasSoportes Contables - CONTABILIDADJonatan Ibanez100% (1)

- TtsDocumento17 páginasTtsLuisitaRojiitasSositaAún no hay calificaciones

- ContAdva y Costos 01Documento32 páginasContAdva y Costos 01gustavo adolfo ramos mendezAún no hay calificaciones

- Objetivo 2Documento7 páginasObjetivo 2Steven Rojas GuerreroAún no hay calificaciones

- Lectura U 3 IntroduccionalasfinanzasDocumento14 páginasLectura U 3 IntroduccionalasfinanzasDaniel GonzálezAún no hay calificaciones

- Microsoft Word - MANUAL DECISIONES FINANCIERAS EMPRESA Sesion 2Documento9 páginasMicrosoft Word - MANUAL DECISIONES FINANCIERAS EMPRESA Sesion 2ivan guzmanAún no hay calificaciones

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- CAPÍTULO V Sector Precios CUADRO No. 5.1.1: Índice de Precios Al Consumidor Mensual (Base 1991) (1980 - 2008)Documento1 páginaCAPÍTULO V Sector Precios CUADRO No. 5.1.1: Índice de Precios Al Consumidor Mensual (Base 1991) (1980 - 2008)Muller DannerAún no hay calificaciones

- Trabajo de Consulta Sin CaratulaDocumento3 páginasTrabajo de Consulta Sin CaratulaMuller DannerAún no hay calificaciones

- Formato Plan Global de Asignatura CAE-UPEA - Gestion Gub 2023Documento6 páginasFormato Plan Global de Asignatura CAE-UPEA - Gestion Gub 2023Muller DannerAún no hay calificaciones

- Bolivia - Indice de Salario Medio Nominal Del Sector Privado Por Grupo Ocupacional, 1996 - 2022Documento10 páginasBolivia - Indice de Salario Medio Nominal Del Sector Privado Por Grupo Ocupacional, 1996 - 2022Muller DannerAún no hay calificaciones

- Practica Tema1 Gest Gubern2023Documento1 páginaPractica Tema1 Gest Gubern2023Muller DannerAún no hay calificaciones

- Practica Gest. Pub. Tema 2Documento1 páginaPractica Gest. Pub. Tema 2Muller DannerAún no hay calificaciones

- TEMA 2 Gestion Publica Inclusiva 2023Documento7 páginasTEMA 2 Gestion Publica Inclusiva 2023Muller DannerAún no hay calificaciones

- Tema #1 IntroducciónDocumento18 páginasTema #1 IntroducciónMuller DannerAún no hay calificaciones

- Tema No 4. Naturaleza de La Información FinancieraDocumento19 páginasTema No 4. Naturaleza de La Información FinancieraMuller DannerAún no hay calificaciones

- Tema No 2 "La Función de Finanzas en La Empresa"Documento36 páginasTema No 2 "La Función de Finanzas en La Empresa"Muller DannerAún no hay calificaciones

- Tema No 9Documento2 páginasTema No 9Muller DannerAún no hay calificaciones

- Taller 2 InscisosDocumento8 páginasTaller 2 Inscisosoniris renteria perea0% (1)

- s14.s2 MaterialDocumento38 páginass14.s2 MaterialFabrizio EAún no hay calificaciones

- Plan Estrategico de Turismo Bariloche 2025Documento347 páginasPlan Estrategico de Turismo Bariloche 2025Natalia MAún no hay calificaciones

- Actividad 3 Grupo 1 NRC 7356 Investigacion Exploratoria Base de DatosDocumento22 páginasActividad 3 Grupo 1 NRC 7356 Investigacion Exploratoria Base de DatoscarolinaAún no hay calificaciones

- Situación Actual y Perspectivas de La Construcción - CMIC-CEESCO - 2019Documento10 páginasSituación Actual y Perspectivas de La Construcción - CMIC-CEESCO - 2019Edgar ValenciaAún no hay calificaciones

- ESTUDIANTES 2021 - Unilibre Compras y AbastecimientoDocumento71 páginasESTUDIANTES 2021 - Unilibre Compras y AbastecimientoFederico OduberAún no hay calificaciones

- Taller Contabilidad EspecialDocumento12 páginasTaller Contabilidad EspecialrosagomezAún no hay calificaciones

- Generación de Energía Eléctrica Por Medio de LaDocumento18 páginasGeneración de Energía Eléctrica Por Medio de LadragoncitoazulAún no hay calificaciones

- Tema 1 Naturaleza Conceptos Clasificacion 1Documento21 páginasTema 1 Naturaleza Conceptos Clasificacion 1EVELYN YOLANDA JACOME COROAún no hay calificaciones

- Can-Grupo 5Documento5 páginasCan-Grupo 5Jonathan LujánAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 4Documento48 páginasActividad de Puntos Evaluables - Escenario 4SOL YAMILE ROSERO HERRERAAún no hay calificaciones

- LAFARDocumento14 páginasLAFARPaola Andrea Orellana ZapataAún no hay calificaciones

- Cartillas - Semana 2 - 3, 4 y 5 AñosDocumento10 páginasCartillas - Semana 2 - 3, 4 y 5 AñosLudith Muñoz AlvaradoAún no hay calificaciones

- 3788INT-ES Mills Partitions BrochureDocumento16 páginas3788INT-ES Mills Partitions BrochureALCALDIA SANTA ANAAún no hay calificaciones

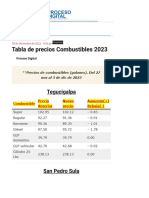

- Tabla de Precios Combustibles 2023 - Proceso DigitalDocumento6 páginasTabla de Precios Combustibles 2023 - Proceso Digitalchaconmaryuri7Aún no hay calificaciones

- Plantilla de Tablas de Amortización - Parte IndividualDocumento324 páginasPlantilla de Tablas de Amortización - Parte Individualnancy cardenasAún no hay calificaciones

- Mercadot, Internac Etapas Del MarketingDocumento2 páginasMercadot, Internac Etapas Del MarketingRosi MartínezAún no hay calificaciones

- Cuadro Comparativo Decisión 516 y Decisión 833 (Juanita Chaves Vargas-1020836775)Documento2 páginasCuadro Comparativo Decisión 516 y Decisión 833 (Juanita Chaves Vargas-1020836775)Juanita Vargas100% (1)

- FAR-PR04 Procedimiento de Almacenamiento y Conservacion de Medicamentos y Dispostivos MedicosDocumento8 páginasFAR-PR04 Procedimiento de Almacenamiento y Conservacion de Medicamentos y Dispostivos MedicosLuis Oñate Miranda100% (1)

- 3° Básico - Guía N°3 de Trabajo - TecnologíaDocumento3 páginas3° Básico - Guía N°3 de Trabajo - TecnologíaYany MuñozAún no hay calificaciones

- Taller Práctico. Métodos de Control de InventarioDocumento3 páginasTaller Práctico. Métodos de Control de InventariolermiguerAún no hay calificaciones

- 51 Ideas de Negocio en El Mundo de Los DronesDocumento22 páginas51 Ideas de Negocio en El Mundo de Los DronesJhojan DiazAún no hay calificaciones

- Clase 09 - Gráficos DinámicosDocumento10 páginasClase 09 - Gráficos DinámicosAlexis BarreroAún no hay calificaciones

- Propuesta ComercialDocumento4 páginasPropuesta Comercialbjhookerd1Aún no hay calificaciones

- Práctica Finanzas II 2020Documento48 páginasPráctica Finanzas II 2020Andrea Cano0% (1)

- 6 SenasagDocumento4 páginas6 Senasagisaac perez100% (2)

- Programa Analitico Principios de AgroecologiaDocumento2 páginasPrograma Analitico Principios de AgroecologiaLuis Ponce50% (2)

- Caso Practico Unidad 1 - LogisticaDocumento8 páginasCaso Practico Unidad 1 - Logisticapatricia gonzalezAún no hay calificaciones

- Logistica AlmacenamientoDocumento9 páginasLogistica AlmacenamientoJuan David GutierrezAún no hay calificaciones

- EETT 7133 Edificio Lo OvalleDocumento6 páginasEETT 7133 Edificio Lo OvalleESTIF VILLALOBOSAún no hay calificaciones