También podría gustarte

- Ejemplo Modelo CanvasDocumento1 páginaEjemplo Modelo Canvasakirakristal89% (18)

- Actividad 3 de La Unidad 4 Resolver Los Problemas Indicados Sobre Costo VariablesDocumento23 páginasActividad 3 de La Unidad 4 Resolver Los Problemas Indicados Sobre Costo VariablesiAshley ツ100% (1)

- Ejercicio de Kam SolucionDocumento40 páginasEjercicio de Kam SolucionMiguel Angel Limasca GodoyAún no hay calificaciones

- Manual Unidad #2 EFICIENCIA ENERGDocumento17 páginasManual Unidad #2 EFICIENCIA ENERGMilagros Calligaro MontielAún no hay calificaciones

- Cadena de Suministro Aceros Arequipa - RemovedDocumento20 páginasCadena de Suministro Aceros Arequipa - RemovedCarlos Santos100% (1)

- Taller Punto de Equilibrio 2020Documento21 páginasTaller Punto de Equilibrio 2020Renzo Presbitero AmpueroAún no hay calificaciones

- Examen Tecnicas de Exportacion 3er BimestreDocumento8 páginasExamen Tecnicas de Exportacion 3er BimestreMiguel Angel Bastias AlarcónAún no hay calificaciones

- Punto de EquilibrioDocumento6 páginasPunto de EquilibrioRoger Aguilar AracaAún no hay calificaciones

- Ejercicio 1Documento8 páginasEjercicio 1Sara IriarteAún no hay calificaciones

- Sarabia Arredondo ReinaDocumento3 páginasSarabia Arredondo ReinaJUANAún no hay calificaciones

- Presupuesto FinancieroDocumento25 páginasPresupuesto Financieroanthony cruzAún no hay calificaciones

- Caso Practico Unidad 1Documento6 páginasCaso Practico Unidad 1jose barreiroAún no hay calificaciones

- Tarea 8 Pequeñas EmpresasDocumento3 páginasTarea 8 Pequeñas EmpresasJosé Rivera100% (1)

- Creditex RatiosDocumento88 páginasCreditex RatiosMariely Echeverría BazanAún no hay calificaciones

- Mercado en Competencia Perfecta UPC 2020Documento74 páginasMercado en Competencia Perfecta UPC 2020Kamila Jiménez MunaycoAún no hay calificaciones

- Sesiones 15 y 16Documento40 páginasSesiones 15 y 16Manuel AvalosAún no hay calificaciones

- PA02 Contabilidad Kevin AzañedoDocumento7 páginasPA02 Contabilidad Kevin AzañedoYoselyn Chauca BenitoAún no hay calificaciones

- Actividad 5Documento8 páginasActividad 5Manuel BonillaAún no hay calificaciones

- Actividad 1 T3 - Francisco - Javier - Galvan - MuñozDocumento16 páginasActividad 1 T3 - Francisco - Javier - Galvan - MuñozFrancisco GalvanAún no hay calificaciones

- Ejercicio Explicativo-ResueltoDocumento4 páginasEjercicio Explicativo-ResueltoMoly NeguerAún no hay calificaciones

- Finanzas Administrativas 3 Tarea 5Documento6 páginasFinanzas Administrativas 3 Tarea 5Valeria PerezAún no hay calificaciones

- Unidad 3 Clase 10 y 11Documento69 páginasUnidad 3 Clase 10 y 11joseavelinocaceresAún no hay calificaciones

- Analisis Costo Volumen UtilidadDocumento40 páginasAnalisis Costo Volumen UtilidadPedro UrciaAún no hay calificaciones

- Tarea Punto de EquilibrioDocumento33 páginasTarea Punto de EquilibrioJorge PumacotaAún no hay calificaciones

- UNE CG Costo Volumen CorregidoDocumento37 páginasUNE CG Costo Volumen CorregidoAlfredo Cristobal LauAún no hay calificaciones

- Análisis Del Punto de EquilibrioDocumento36 páginasAnálisis Del Punto de EquilibrioxlaxuzAún no hay calificaciones

- S3 TC Práctica Del EstudianteDocumento2 páginasS3 TC Práctica Del EstudianteNataly AvelinoAún no hay calificaciones

- Explicacion C-V-U Clase Viernes 19 de AgostoDocumento12 páginasExplicacion C-V-U Clase Viernes 19 de AgostoSergio Yamil Cuevas CruzAún no hay calificaciones

- Actividad 8 - Análisis - Apalancamiento...Documento7 páginasActividad 8 - Análisis - Apalancamiento...Paola Prieto CortesAún no hay calificaciones

- JP. Sesión 03. Práctica Del Estudiante. ResueltoDocumento2 páginasJP. Sesión 03. Práctica Del Estudiante. ResueltoTHEOSCAR 2117.0Aún no hay calificaciones

- Sesión 11v3Documento27 páginasSesión 11v3Edson QuispeAún no hay calificaciones

- Costeo Variable - Costeo Por AbsorciónDocumento12 páginasCosteo Variable - Costeo Por AbsorciónMiguel Bejarano HigaAún no hay calificaciones

- GN 01 EPAE 2020 III FaseDocumento24 páginasGN 01 EPAE 2020 III FaseMirian viverosAún no hay calificaciones

- Trabajo de Costos y PresupuestosDocumento9 páginasTrabajo de Costos y Presupuestosantonio fernandezAún no hay calificaciones

- Trabajo de Costos y PresupuestosDocumento9 páginasTrabajo de Costos y Presupuestosantonio fernandez100% (3)

- Costeo Absorbente o DirectoDocumento6 páginasCosteo Absorbente o DirectoJHENNIFER NATHALY VARGAS HERRERAAún no hay calificaciones

- Tarea Analisis-Costo-Volumen2Documento2 páginasTarea Analisis-Costo-Volumen2Kevin100% (3)

- Sesion 05 - MODELO C-V-UDocumento29 páginasSesion 05 - MODELO C-V-UDhayana Paz CoronelAún no hay calificaciones

- Análisis Del Punto de EquilibrioDocumento36 páginasAnálisis Del Punto de EquilibrioxlaxuzAún no hay calificaciones

- Análisis de SensibilidadDocumento14 páginasAnálisis de SensibilidadJose Luis Garfias EscribaAún no hay calificaciones

- 025 Costos y Punto EquilibrioDocumento3 páginas025 Costos y Punto EquilibrioErik Landeros MorenoAún no hay calificaciones

- Ej2 - Apalancamiento Riesgo - Desarrollado en ClaseDocumento4 páginasEj2 - Apalancamiento Riesgo - Desarrollado en Clasejuanga.art.bal.2009Aún no hay calificaciones

- Tarea de PeDocumento5 páginasTarea de PeCarloss Angel Bartra VillanuevaAún no hay calificaciones

- 15 Punto de Equilibrio Notas de ClaseDocumento6 páginas15 Punto de Equilibrio Notas de ClaseDalessandroAún no hay calificaciones

- Punto de EquilibrioDocumento26 páginasPunto de EquilibrioJesusAún no hay calificaciones

- Pa2 - Contabilidad GerencialDocumento12 páginasPa2 - Contabilidad GerencialEFRAIN RODOLFO CACERES CHOQUEAún no hay calificaciones

- ExplciacionDocumento6 páginasExplciacionJhon SmithAún no hay calificaciones

- Sesión 11 CHDocumento21 páginasSesión 11 CHHora PuntaAún no hay calificaciones

- Caso Practico de La Semana 13Documento6 páginasCaso Practico de La Semana 13clara norteAún no hay calificaciones

- Contabilidad de Costos-ResueltoDocumento6 páginasContabilidad de Costos-ResueltoDANNA PAOLA VARGAS IPARRAGUIRREAún no hay calificaciones

- Ejercicio Sesion 6 Costo y Analisis UtilidadesDocumento57 páginasEjercicio Sesion 6 Costo y Analisis UtilidadesYennifer Britney Rodriguez VeraAún no hay calificaciones

- Capítulo 4.2. Punto de Equilibrio y ApalancamientoDocumento36 páginasCapítulo 4.2. Punto de Equilibrio y ApalancamientoJordan AlvarezAún no hay calificaciones

- No Entiendo Por Que Se Demoran Maden IVDocumento12 páginasNo Entiendo Por Que Se Demoran Maden IVRoberto Sanchez MarquinaAún no hay calificaciones

- Afut11 Ejercicios PootminiaminDocumento24 páginasAfut11 Ejercicios Pootminiaminissa gongoraAún no hay calificaciones

- 2.0 - Enunciado Caso Practico Costeo Directo y Costeo Por AbsorcionDocumento4 páginas2.0 - Enunciado Caso Practico Costeo Directo y Costeo Por AbsorcionAlejandra BenavidesAún no hay calificaciones

- CTD-S3-Caso2 - Clarkson FinalDocumento4 páginasCTD-S3-Caso2 - Clarkson FinalRenzo AlemanAún no hay calificaciones

- Apalancamiento Operativo y Apalancamiento FinancieroDocumento11 páginasApalancamiento Operativo y Apalancamiento FinancieroDanny JimenezAún no hay calificaciones

- CTD S3 Caso2 - ClarksonDocumento2 páginasCTD S3 Caso2 - ClarksonRenzo AlemanAún no hay calificaciones

- Administrador de Escenarios EjemploDocumento7 páginasAdministrador de Escenarios EjemploJenny AdameAún no hay calificaciones

- PRACTICA - SEMANA 06 - GRUPAL (1) - CompressedDocumento6 páginasPRACTICA - SEMANA 06 - GRUPAL (1) - Compressedwalter gustavoAún no hay calificaciones

- P.equi 02Documento1 páginaP.equi 02Ronal CarbajalAún no hay calificaciones

- Apalancamiento OperativoDocumento5 páginasApalancamiento OperativoangieAún no hay calificaciones

- Ejercicio de Apalancamiento 2Documento1 páginaEjercicio de Apalancamiento 2Maricarmen Acuña CortijoAún no hay calificaciones

- Casos Apalancamiento - Ejercicio 11Documento4 páginasCasos Apalancamiento - Ejercicio 11SHIRLEYAún no hay calificaciones

- Costeo Absorbente - Grupo 3 - Costos y Control PresupuestrarioDocumento19 páginasCosteo Absorbente - Grupo 3 - Costos y Control PresupuestrarioCelenia lopezAún no hay calificaciones

- Semana 6Documento29 páginasSemana 6Cesar TrebejoAún no hay calificaciones

- Semana 6Documento29 páginasSemana 6Cesar TrebejoAún no hay calificaciones

- Hoja de CostosDocumento10 páginasHoja de CostosGUSTAVO ANDRES RINCÓN CAMARGOAún no hay calificaciones

- Modelo Costo Volumen UtilidadDocumento2 páginasModelo Costo Volumen UtilidadEliiezer MediinaAún no hay calificaciones

- Clase 9 Adfu2p6Documento24 páginasClase 9 Adfu2p6Alexander Ernesto AlvaradoAún no hay calificaciones

- Sesion 1 CostosDocumento27 páginasSesion 1 CostosKamila Jiménez MunaycoAún no hay calificaciones

- Sesion 13 CostosDocumento19 páginasSesion 13 CostosKamila Jiménez MunaycoAún no hay calificaciones

- Sesion 9 CostosDocumento28 páginasSesion 9 CostosKamila Jiménez MunaycoAún no hay calificaciones

- Informe CifaDocumento5 páginasInforme CifaKamila Jiménez MunaycoAún no hay calificaciones

- Sesion 3 Costos - 1Documento2 páginasSesion 3 Costos - 1Kamila Jiménez MunaycoAún no hay calificaciones

- MacroDocumento40 páginasMacroKamila Jiménez MunaycoAún no hay calificaciones

- Circular Nueva Febrero 2017Documento18 páginasCircular Nueva Febrero 2017Angela M. HernándezAún no hay calificaciones

- Eejercios 34 A 44 y EA5.4 Libro Cap 5Documento13 páginasEejercios 34 A 44 y EA5.4 Libro Cap 5luis meloAún no hay calificaciones

- CompetenciaDocumento2 páginasCompetenciaFer Nando YagunoAún no hay calificaciones

- Nic 14Documento17 páginasNic 14Jessy Tuerkita MoreiraAún no hay calificaciones

- Casos DyPDocumento6 páginasCasos DyPronald nuñezAún no hay calificaciones

- Macro 2022 OTOÑO PautaDocumento9 páginasMacro 2022 OTOÑO PautaESTEBAN MORALESAún no hay calificaciones

- SUNAT Operaciones en Linea - PDFDocumento2 páginasSUNAT Operaciones en Linea - PDFKatia AncajimaAún no hay calificaciones

- Anticontrabando 59Documento9 páginasAnticontrabando 59Guidmar Mendez ArellanoAún no hay calificaciones

- Actividad Evaluable A3) : Historial de IntentosDocumento4 páginasActividad Evaluable A3) : Historial de IntentosFernando BartolomeoAún no hay calificaciones

- Electrotec Tests ResueltosDocumento18 páginasElectrotec Tests ResueltosLucía LeyAún no hay calificaciones

- 12 Caso Sigma AlimentoDocumento1 página12 Caso Sigma AlimentoJessy Aviles100% (1)

- Unidad de Finanzas Si 2023 Pagos NivelacionDocumento1 páginaUnidad de Finanzas Si 2023 Pagos Nivelacionlisethcamila626Aún no hay calificaciones

- Unidad II - Inteligencia Comercial-NomenclaturaDocumento25 páginasUnidad II - Inteligencia Comercial-NomenclaturayasminvalentinegusquAún no hay calificaciones

- Actividad 5 Fundamentos de EconomiaDocumento8 páginasActividad 5 Fundamentos de EconomiaDaniela TorradoAún no hay calificaciones

- 2.2 Anualidades y Amortizaciones. - Casos PrácticosDocumento2 páginas2.2 Anualidades y Amortizaciones. - Casos PrácticosElena Arroyo0% (1)

- 1946 Ultimo Resumen TjcoDocumento4 páginas1946 Ultimo Resumen TjcoMariano Roberto CastañedaAún no hay calificaciones

- Actividad 4 - Análisis Matriz Pestal y PorterDocumento7 páginasActividad 4 - Análisis Matriz Pestal y PorterXiomara SierraAún no hay calificaciones

- Tabla de ContenidosDocumento7 páginasTabla de ContenidosLuz Marina Román RuedaAún no hay calificaciones

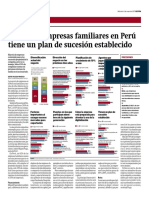

- P Miguel Puga Empresas Familiares PDFDocumento1 páginaP Miguel Puga Empresas Familiares PDFsergioAún no hay calificaciones

- Ramello 8-2-22Documento3 páginasRamello 8-2-22Facundo HerranzAún no hay calificaciones