También podría gustarte

- Presupuesto y programación de obras. Conceptos básicosDe EverandPresupuesto y programación de obras. Conceptos básicosCalificación: 4.5 de 5 estrellas4.5/5 (20)

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

- 3 Apu Taller PDFDocumento48 páginas3 Apu Taller PDFMiguel GonzalezAún no hay calificaciones

- Problema 2-36 Caso Peluqueria HORNGRENDocumento3 páginasProblema 2-36 Caso Peluqueria HORNGRENChristian ChumpitazAún no hay calificaciones

- Relación Entre La Empresa y El ProveedorDocumento6 páginasRelación Entre La Empresa y El ProveedorCesarRamirezAún no hay calificaciones

- Unidad 1 Costos y PresupuestosDocumento69 páginasUnidad 1 Costos y PresupuestosAnonymous o22LE0H100% (1)

- Costos Unitarios de Una EdificacionDocumento17 páginasCostos Unitarios de Una EdificacionLenin Monago Tarazona100% (1)

- Costos y PresupuestosDocumento16 páginasCostos y PresupuestosJaime SotoAún no hay calificaciones

- EFQMDocumento19 páginasEFQMJhonGarcesAún no hay calificaciones

- Precios Unitarios de Referencia 2020-I 14 Octubre 2020 IDUDocumento1371 páginasPrecios Unitarios de Referencia 2020-I 14 Octubre 2020 IDUJuan Angel Rod100% (1)

- Elaboracion de Expedientes TecnicosDocumento49 páginasElaboracion de Expedientes TecnicosE Flores PadillaAún no hay calificaciones

- Precios Unitarios de Referencia 2019 I 27 Diciembre 2019Documento1510 páginasPrecios Unitarios de Referencia 2019 I 27 Diciembre 2019Carlos Ivan Bucheli ChavesAún no hay calificaciones

- Estimado de Costos-2013Documento34 páginasEstimado de Costos-2013Jennifer EstebesAún no hay calificaciones

- Guia 12Documento5 páginasGuia 12Bladimir Alex Quispe RochaAún no hay calificaciones

- Precios - Unitarios - de - Referencia - 2019 I - 5 - Septiembre - 2019 - VFDocumento1429 páginasPrecios - Unitarios - de - Referencia - 2019 I - 5 - Septiembre - 2019 - VFGustavo PerezAún no hay calificaciones

- Practica ValoracionesDocumento3 páginasPractica ValoracionesEstefanía LAún no hay calificaciones

- Deber #3 Segundo ParcialDocumento18 páginasDeber #3 Segundo ParcialSantiago MonteroAún no hay calificaciones

- Gestion CLASES SILABO (20.1)Documento8 páginasGestion CLASES SILABO (20.1)eduardoAún no hay calificaciones

- Bloque 20 III 20 Tema 203Documento30 páginasBloque 20 III 20 Tema 203Elena HernándezAún no hay calificaciones

- Método de CostosDocumento6 páginasMétodo de CostosRita EscalanteAún no hay calificaciones

- Precios Unitarios de Referencia 2019 II 31 Diciembre 2019Documento1314 páginasPrecios Unitarios de Referencia 2019 II 31 Diciembre 2019Carlos Ivan Bucheli ChavesAún no hay calificaciones

- Proyecto Costos y PresupuestosDocumento17 páginasProyecto Costos y PresupuestosJulio AlexanderAún no hay calificaciones

- Auscultación Costos Mantenimiento PavimentosDocumento141 páginasAuscultación Costos Mantenimiento PavimentosC AmadorAún no hay calificaciones

- Plantilla de AntecedentesDocumento5 páginasPlantilla de AntecedentesMAYUMI SORAIDA ROQUE LIMAAún no hay calificaciones

- Metodologia Aplicada Avaluos - Avalúo °102Documento6 páginasMetodologia Aplicada Avaluos - Avalúo °102Carlos PinzonAún no hay calificaciones

- Semana 3 - Analisis de Precios UnitariosDocumento85 páginasSemana 3 - Analisis de Precios UnitariosAmir Habacuc Rodriguez OspinaAún no hay calificaciones

- Costos 2Documento30 páginasCostos 2Wuiskeilyn A Murillo SAún no hay calificaciones

- Analisis Costos Indirectos Operación-Obra.Documento73 páginasAnalisis Costos Indirectos Operación-Obra.luis alberto perez lozanoAún no hay calificaciones

- Analisis de Costos Unitario BasicoDocumento27 páginasAnalisis de Costos Unitario BasicoGianfranco JHAún no hay calificaciones

- Expediente Tecnico y Ley de Contrataciones Del Estado - Grupo 01Documento16 páginasExpediente Tecnico y Ley de Contrataciones Del Estado - Grupo 01luiz fernando alarcon rojasAún no hay calificaciones

- Semana 01 IntroducciónDocumento38 páginasSemana 01 IntroducciónDANY EBER POMAHUACRE GOMEZAún no hay calificaciones

- ObrasDocumento71 páginasObrasHenry Luis Moreno RoldanAún no hay calificaciones

- Sesión 03-04Documento38 páginasSesión 03-04fernando barreto torresAún no hay calificaciones

- Semana 12 - Manual - Manual de Elaboración de Una Estructura de CostosDocumento6 páginasSemana 12 - Manual - Manual de Elaboración de Una Estructura de Costoscaterin estefany aranda leyvaAún no hay calificaciones

- Informe de Costos Unitarios de Una Edificacion y Cuerpo de PresupuestoDocumento20 páginasInforme de Costos Unitarios de Una Edificacion y Cuerpo de PresupuestoJhonatan Granados Almendrades100% (1)

- PRECONS II Posgrado PDFDocumento6 páginasPRECONS II Posgrado PDFJuan Carlos100% (2)

- SilaboDocumento2 páginasSilaboMarcoAntonioDiazCotrinaAún no hay calificaciones

- Lectura 2Documento15 páginasLectura 2Juan Carlos Hinostroza CapaniAún no hay calificaciones

- 1654642482Documento66 páginas1654642482Aleli TaipeAún no hay calificaciones

- Ici Costos Presupuestos 2020 1Documento3 páginasIci Costos Presupuestos 2020 1JLGS13Aún no hay calificaciones

- Normas Legales: Horizonte de Evaluación Del PIP Valor de La Recuperación de La Inversión Precios SocialesDocumento9 páginasNormas Legales: Horizonte de Evaluación Del PIP Valor de La Recuperación de La Inversión Precios SocialesHannet Avalos MorenoAún no hay calificaciones

- APU'S - Adenda No. 3 PDFDocumento208 páginasAPU'S - Adenda No. 3 PDFCamilo MoscosoAún no hay calificaciones

- Resumen Del Libro HalpinDocumento11 páginasResumen Del Libro HalpinMaykol Mendoza CarhuallanquiAún no hay calificaciones

- Normas Vigentes-Expediente TecnicoDocumento40 páginasNormas Vigentes-Expediente TecnicoJulio Ticona100% (1)

- Costos Del ProyectoDocumento22 páginasCostos Del Proyectoluisfernandoortizruiz68Aún no hay calificaciones

- Silabo 2021-1Documento7 páginasSilabo 2021-1Pedro GarciaAún no hay calificaciones

- Evaluación EconómicaDocumento5 páginasEvaluación EconómicaVERDUZCO ARMENTA ANA MARILLYAún no hay calificaciones

- Instituto Tecnológico de Tapachula: Costos Y PresupuestosDocumento10 páginasInstituto Tecnológico de Tapachula: Costos Y PresupuestosUriel Cano ColloyAún no hay calificaciones

- Precios Unitarios de Referencia 2021 I 12 OctDocumento1473 páginasPrecios Unitarios de Referencia 2021 I 12 OctRubíAún no hay calificaciones

- c1-07 Vida Útil Elementos-CigréDocumento8 páginasc1-07 Vida Útil Elementos-Cigréfgdfgdf100% (1)

- Programa Tasación Inmobiliaria UtalcaDocumento4 páginasPrograma Tasación Inmobiliaria UtalcaLeonidas Zapata OlivaresAún no hay calificaciones

- Apuntes Ing. de Costos ActualizadoDocumento19 páginasApuntes Ing. de Costos ActualizadoJose Efrain Diaz HdezAún no hay calificaciones

- Costos Del ProyectoDocumento32 páginasCostos Del ProyectoFernando Ortiz RuizAún no hay calificaciones

- Sílabo 2017-II Costos y Presupuestos - NFDocumento9 páginasSílabo 2017-II Costos y Presupuestos - NFWellington Hemilgway Masco LaricoAún no hay calificaciones

- Informe Escrito Metodología de Elaboración Del PresupuestoDocumento5 páginasInforme Escrito Metodología de Elaboración Del PresupuestoRicardo Sacristan Aguilar100% (1)

- Costos y Presupuestos-Hoja de Asignatura PDFDocumento16 páginasCostos y Presupuestos-Hoja de Asignatura PDFjosedomingo8919100% (1)

- Precios Unitarios de Referencia 2020 II Mano de Obra 2021 29 Enero 2021Documento1264 páginasPrecios Unitarios de Referencia 2020 II Mano de Obra 2021 29 Enero 2021LocoMontiAún no hay calificaciones

- 05.3 Anexo SNIP 10 Modificado Por RD 006-2012Documento15 páginas05.3 Anexo SNIP 10 Modificado Por RD 006-2012Jhony Benavides FernandezAún no hay calificaciones

- Capitulo IV Flujo de Costos y BeneficiosDocumento27 páginasCapitulo IV Flujo de Costos y BeneficiosRodrigoECJAún no hay calificaciones

- PRACTICA DE CONSTRUCCIÓN - GrupalDocumento6 páginasPRACTICA DE CONSTRUCCIÓN - Grupalkatherine Lia Zapata SantiagoAún no hay calificaciones

- Analisis de InversionDocumento27 páginasAnalisis de InversionLuz Esperanza Quintana OrtegaAún no hay calificaciones

- Capacitación y Asistencia Técnica para La Gestión de Proyectos de Inversión en El Marco Del InvierteDocumento18 páginasCapacitación y Asistencia Técnica para La Gestión de Proyectos de Inversión en El Marco Del InvierteSandra Achahui P.Aún no hay calificaciones

- Dinámica 7 Factura y Packing ListDocumento6 páginasDinámica 7 Factura y Packing ListErick GibajaAún no hay calificaciones

- Estructura Del ResultadoDocumento4 páginasEstructura Del ResultadomardoqueoAún no hay calificaciones

- Auxiliares Del Revisor FiscalDocumento11 páginasAuxiliares Del Revisor FiscalalejandraAún no hay calificaciones

- Almacén y Sus Caracteristicas Recsa EcologicDocumento1 páginaAlmacén y Sus Caracteristicas Recsa Ecologicivania ruizAún no hay calificaciones

- Autrizacion de Planillas de PagoDocumento23 páginasAutrizacion de Planillas de PagoNayda Quispe SotoAún no hay calificaciones

- La Contabilidad y El Sistema ContableDocumento8 páginasLa Contabilidad y El Sistema ContableENRRY MANUEL CHIMOY MORALESAún no hay calificaciones

- DescargosDocumento11 páginasDescargosLuis OlavarriaAún no hay calificaciones

- Demanda Laboral EjemploDocumento4 páginasDemanda Laboral EjemploLucia Cano FernandezAún no hay calificaciones

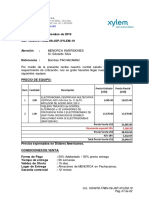

- Electrobomba Hidrostal A02Q-S: PRESUPUESTO No. 0107-22-00699-C-BDocumento4 páginasElectrobomba Hidrostal A02Q-S: PRESUPUESTO No. 0107-22-00699-C-Bkarlostauro5Aún no hay calificaciones

- Diccionario de Competencias Funcionales Fast DeliveryDocumento12 páginasDiccionario de Competencias Funcionales Fast DeliveryDaryl DicksonAún no hay calificaciones

- Caso Práctico. Dirección de La Innovación. El Impacto de Una InnovaciónDocumento9 páginasCaso Práctico. Dirección de La Innovación. El Impacto de Una InnovaciónLorena Garcia CamposAún no hay calificaciones

- Pagare NotarialDocumento2 páginasPagare Notarialvladimir espinoAún no hay calificaciones

- Cot. 1004978-TRANS-09-JSP-LOWARA-MENORCADocumento2 páginasCot. 1004978-TRANS-09-JSP-LOWARA-MENORCAAbraham Tirado TapullinaAún no hay calificaciones

- Cuadro de Tabulación (Encuesta CoVid-19) 1Documento36 páginasCuadro de Tabulación (Encuesta CoVid-19) 1Vanessa LopezAún no hay calificaciones

- Trabajo de Aula - Gradiente - AritméticoDocumento15 páginasTrabajo de Aula - Gradiente - AritméticoJean xDAún no hay calificaciones

- Informe Desarrollo Mesa PlegableDocumento10 páginasInforme Desarrollo Mesa PlegableManuel Morales DavilaAún no hay calificaciones

- Tres Motivos Por Los Que Las Buenas Estrategias Fallan Ejecución, EjecuciónDocumento5 páginasTres Motivos Por Los Que Las Buenas Estrategias Fallan Ejecución, EjecuciónRosalin GarciaAún no hay calificaciones

- Costos Por Ordenes de ProduccionDocumento6 páginasCostos Por Ordenes de ProduccionSANDRAAún no hay calificaciones

- Práctica Calificada S2Documento2 páginasPráctica Calificada S2Carlos Antonio Arias Choquehuanca100% (1)

- Asea-Crt-001-2019 Acuerdo Informe PreventivoDocumento2 páginasAsea-Crt-001-2019 Acuerdo Informe Preventivojose solis100% (1)

- Eot Tausa PDFDocumento346 páginasEot Tausa PDFOscar Plazas PenagosAún no hay calificaciones

- Cuenta de Cobro Marzo 2020Documento77 páginasCuenta de Cobro Marzo 2020Jesus Francisco RuedaAún no hay calificaciones

- Tesis de GradoDocumento79 páginasTesis de GradoLuis Fernando Huamaní RamosAún no hay calificaciones

- Concepto de Sociedad MercantilDocumento7 páginasConcepto de Sociedad Mercantilmaria de los angeles perez guerraAún no hay calificaciones

- (SPN) Contra de Compra-Venta de Cables de CobreDocumento7 páginas(SPN) Contra de Compra-Venta de Cables de CobreHector Arturo Ortiz PeñaAún no hay calificaciones

- Informe Contaloría Yachay 2016Documento26 páginasInforme Contaloría Yachay 2016indira1975Aún no hay calificaciones

- Foro 1 Unidad 3 MacroeconomíaDocumento1 páginaForo 1 Unidad 3 MacroeconomíaKaren CardenasAún no hay calificaciones