También podría gustarte

- Programas de auditoría para evaluaciones fiscales en empresas comerciales e industrialesDe EverandProgramas de auditoría para evaluaciones fiscales en empresas comerciales e industrialesCalificación: 5 de 5 estrellas5/5 (1)

- Aspectos Legales de Aplicación en GuatemalaDocumento26 páginasAspectos Legales de Aplicación en GuatemalaNazareth de Juárez57% (7)

- Programas para evaluaciones fiscales en empresas comerciales e industrialesDe EverandProgramas para evaluaciones fiscales en empresas comerciales e industrialesAún no hay calificaciones

- Contabilidad: conceptos y camposDocumento5 páginasContabilidad: conceptos y camposMaykel PedrozaAún no hay calificaciones

- Plantilla - Tarea (2) - Jorge AlvealDocumento6 páginasPlantilla - Tarea (2) - Jorge AlvealJorge AlvealAún no hay calificaciones

- Contabilidad Financiera II - Clase 7 13.10.2021 ValidoDocumento5 páginasContabilidad Financiera II - Clase 7 13.10.2021 ValidoCarmen GonzalezAún no hay calificaciones

- Principios y Normas ContablesDocumento13 páginasPrincipios y Normas ContablesmaybeliAún no hay calificaciones

- Aspectos Legales de Aplicacion en GuatemalaDocumento26 páginasAspectos Legales de Aplicacion en GuatemalaDaniel CruzAún no hay calificaciones

- Normas ContablesDocumento5 páginasNormas ContablesSofia DambrosioAún no hay calificaciones

- Contabilidad IIDocumento66 páginasContabilidad IINicolas LozinaAún no hay calificaciones

- Contabilidad II - Unidad 3 2022Documento60 páginasContabilidad II - Unidad 3 2022Ivan GrzelakAún no hay calificaciones

- Normas internacionales de contabilidad vigentes GuatemalaDocumento31 páginasNormas internacionales de contabilidad vigentes GuatemalaAyrton Aju50% (2)

- Unidad 2 - Marco Teorico TODODocumento15 páginasUnidad 2 - Marco Teorico TODOJuliana SeinAún no hay calificaciones

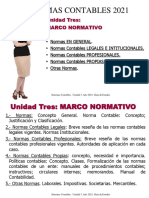

- Sistemas Contables B.3 Marco NormativoDocumento8 páginasSistemas Contables B.3 Marco NormativoSilvana Andrea BogadoAún no hay calificaciones

- Publicacion SATDocumento22 páginasPublicacion SATMARIAAún no hay calificaciones

- Aspectos legales y tributarios de las NIIF y NIIF para PYMESDocumento19 páginasAspectos legales y tributarios de las NIIF y NIIF para PYMESCesar YancyAún no hay calificaciones

- Unidad 3 - Conta IIDocumento15 páginasUnidad 3 - Conta IIRocio BonninAún no hay calificaciones

- 1261 Aplicacion de Pcga o Normas Nic Niif en GuatemalaDocumento32 páginas1261 Aplicacion de Pcga o Normas Nic Niif en GuatemalaIngrid Jasmin Agustín CalmoAún no hay calificaciones

- Aspectos Legales de Aplicacion en GuatemalaDocumento26 páginasAspectos Legales de Aplicacion en GuatemalaDani YSAún no hay calificaciones

- Campos de Aplicacion de La ContabilidadDocumento17 páginasCampos de Aplicacion de La ContabilidadFabiOla Carita0% (2)

- Teoria de SistemaDocumento42 páginasTeoria de SistemaCamila VilorAún no hay calificaciones

- Normas ContablesDocumento12 páginasNormas ContablesDarío David100% (1)

- Importancia de las NAI para contadores públicosDocumento6 páginasImportancia de las NAI para contadores públicostatiana lunaAún no hay calificaciones

- Trabajo de Contabilidad FiscalDocumento30 páginasTrabajo de Contabilidad FiscalCamila BarriosAún no hay calificaciones

- NIF Bolivia: Implicaciones de la adopción de las Normas Internacionales de Información FinancieraDocumento4 páginasNIF Bolivia: Implicaciones de la adopción de las Normas Internacionales de Información FinancieraJaime Cornejo ParraAún no hay calificaciones

- Resumen Contabilidad IIDocumento3 páginasResumen Contabilidad IIJorgelina AriasAún no hay calificaciones

- Superintendencia de BancaDocumento12 páginasSuperintendencia de BancaSkyFire GCAún no hay calificaciones

- Actividad #7 Politicas ContablesDocumento22 páginasActividad #7 Politicas ContablesPatricia RodriguezAún no hay calificaciones

- Codigo de Comercio y Los Aspectos Inherentes A La ContabilidadDocumento11 páginasCodigo de Comercio y Los Aspectos Inherentes A La ContabilidadYesmin GomezAún no hay calificaciones

- Rodrigo Vivallo Semana 2Documento9 páginasRodrigo Vivallo Semana 2pendragon123Aún no hay calificaciones

- Unidad 1Documento14 páginasUnidad 1Esteban Sosa PedrazaAún no hay calificaciones

- I Ciclo - Cuadenillo Plan Contable - Sesion 4 y 5 - Registro de Libros ContablesDocumento56 páginasI Ciclo - Cuadenillo Plan Contable - Sesion 4 y 5 - Registro de Libros ContablesCarlos Bartolome Ramirez50% (2)

- Principios contables GAAPDocumento8 páginasPrincipios contables GAAPSilvino Aguero CenturionAún no hay calificaciones

- Contabilidad Financiera (Resumen)Documento4 páginasContabilidad Financiera (Resumen)Majito CabreraAún no hay calificaciones

- Unidad #2 El Marco Normativo ContableDocumento13 páginasUnidad #2 El Marco Normativo ContableAdrian FariasAún no hay calificaciones

- NORMATIVIDAD CONTABLE EN EL PERU HQHDocumento30 páginasNORMATIVIDAD CONTABLE EN EL PERU HQHNTRAún no hay calificaciones

- Politicas y EstimacionesDocumento25 páginasPoliticas y EstimacionesISABELLA ORTIZAún no hay calificaciones

- Normas de Contabilidad y Auditoría en GuatemalaDocumento5 páginasNormas de Contabilidad y Auditoría en GuatemalaBryan Diaz100% (2)

- Informe de Auditoria Trabajo de RevisionDocumento49 páginasInforme de Auditoria Trabajo de RevisionËlvîz MendozaAún no hay calificaciones

- Contabilidad InflacionariaDocumento5 páginasContabilidad InflacionariaMaria Gabriela Perez AzuajeAún no hay calificaciones

- La PresenteDocumento3 páginasLa Presentereyna puelloAún no hay calificaciones

- Contabilidad - Mód 2Documento12 páginasContabilidad - Mód 2edgardo barretoAún no hay calificaciones

- Normatividad Contable en El PeruDocumento27 páginasNormatividad Contable en El PeruGerson Chanini Choque57% (7)

- Copia de Brenni Gonzalez-Noeli Sanchez-Yarfany Martinez-Trabajo Final Contabilidad IIDocumento21 páginasCopia de Brenni Gonzalez-Noeli Sanchez-Yarfany Martinez-Trabajo Final Contabilidad IIBrenni Ivelisse González novaAún no hay calificaciones

- JIT Aspectos Derivados Ley de Regulacion Contable y de Aseguramiento II 1Documento4 páginasJIT Aspectos Derivados Ley de Regulacion Contable y de Aseguramiento II 1carestrepoh7446Aún no hay calificaciones

- Formulacion de EeffDocumento10 páginasFormulacion de EeffAngel Delgado0% (1)

- Tarea 3 Aud. FiscalDocumento13 páginasTarea 3 Aud. FiscalJessica Xiomara Saravia CanalesAún no hay calificaciones

- SC2021 - U03 - Marco NormativoDocumento59 páginasSC2021 - U03 - Marco NormativoSergio DusickaAún no hay calificaciones

- Resumen Ley 1314 de 2009Documento3 páginasResumen Ley 1314 de 2009Aurimaar MendozaAún no hay calificaciones

- Victor CastellanosDocumento7 páginasVictor CastellanosvictorAún no hay calificaciones

- Maco Legal Contable MexDocumento3 páginasMaco Legal Contable MexAlfredo GaticaAún no hay calificaciones

- La Responsabilidad Civil Del Contador PublicoDocumento4 páginasLa Responsabilidad Civil Del Contador Publicoamrdx6890Aún no hay calificaciones

- Análisis comparativo del Marco Conceptual de las NIIF y los PCGA en ColombiaDocumento25 páginasAnálisis comparativo del Marco Conceptual de las NIIF y los PCGA en ColombiaNarcest FandiñoAún no hay calificaciones

- Tarea Semana 2 Costos MhuDocumento7 páginasTarea Semana 2 Costos Mhumiguel50% (2)

- Lectura 3 Importancia de Las NAI para El Contador PúblicoDocumento3 páginasLectura 3 Importancia de Las NAI para El Contador PúblicocinekaribAún no hay calificaciones

- Fubdamentos de La Auditoria InternaDocumento13 páginasFubdamentos de La Auditoria Internacristina sofiaAún no hay calificaciones

- Capitulo IvDocumento53 páginasCapitulo Ivmanuel avilaAún no hay calificaciones

- Marco Conceptual de La Contabilidad en El PGC de 2007Documento17 páginasMarco Conceptual de La Contabilidad en El PGC de 2007Elpollo ArmaniAún no hay calificaciones

- Plan General de ContabilidadDocumento2 páginasPlan General de ContabilidadEliam MéndezAún no hay calificaciones

- Tema 12 Medidas CautelaresDocumento13 páginasTema 12 Medidas CautelaresLuis EnriqueAún no hay calificaciones

- Contrato de arrendamiento de viviendaDocumento5 páginasContrato de arrendamiento de viviendaAlbert rodriguezAún no hay calificaciones

- Resumen Segundo Parcial Derecho TributarioDocumento60 páginasResumen Segundo Parcial Derecho TributarioNicole Ayelen RamirezAún no hay calificaciones

- En Otro MundoDocumento3 páginasEn Otro Mundoalba trigoAún no hay calificaciones

- Denuncia PenalDocumento3 páginasDenuncia PenalDiana AlarconAún no hay calificaciones

- Guía DDHH 3 10Documento5 páginasGuía DDHH 3 10Felipe GonzalezAún no hay calificaciones

- Villarino 2-8Documento1 páginaVillarino 2-8Lia VillarinoAún no hay calificaciones

- Analisis de Ley 21420Documento7 páginasAnalisis de Ley 21420Barbara_MunozVAún no hay calificaciones

- Solicitud - Suspension - Temporal - Servicio V1Documento1 páginaSolicitud - Suspension - Temporal - Servicio V1Ale ZapataAún no hay calificaciones

- Regularizaciones Palmas de Ocoa, HijuelasDocumento25 páginasRegularizaciones Palmas de Ocoa, HijuelasRegularización ConcónAún no hay calificaciones

- Paso 4 Comprender Intermediarios y Red de Seguridad Financiera LeydyDocumento10 páginasPaso 4 Comprender Intermediarios y Red de Seguridad Financiera LeydyLeydy VelascoAún no hay calificaciones

- Convocatoria procesos selectivos Cuerpo Técnico Hacienda AEAT 2021Documento29 páginasConvocatoria procesos selectivos Cuerpo Técnico Hacienda AEAT 2021Lucas VieiraAún no hay calificaciones

- Sociedad Anonima - Grupo 2Documento78 páginasSociedad Anonima - Grupo 2TORRES CARRERA LUCY EMILIAAún no hay calificaciones

- Sentencia Del TSJCLDocumento4 páginasSentencia Del TSJCLLa VanguardiaAún no hay calificaciones

- Herencia Yacente y Vacante ExpoDocumento30 páginasHerencia Yacente y Vacante ExpoMariana Espinosa VegaAún no hay calificaciones

- Resume NDocumento71 páginasResume NmaurocoanquiAún no hay calificaciones

- Ensayo Proteccion de Datos PersonalesDocumento3 páginasEnsayo Proteccion de Datos Personalesfreddy100% (3)

- Piden Parar El Odio: Y Revanchismo Con AñezDocumento15 páginasPiden Parar El Odio: Y Revanchismo Con AñezRuben Brizuela Pow SangAún no hay calificaciones

- Semana 24 - DPCC 5° Grado11Documento4 páginasSemana 24 - DPCC 5° Grado11ELMER TIGRE HUAMANAún no hay calificaciones

- Coordinación de Consultoría Jurídica del Concejo Municipal ManeiroDocumento8 páginasCoordinación de Consultoría Jurídica del Concejo Municipal ManeiroyvelyseAún no hay calificaciones

- Actamesa61 2021 2022Documento3 páginasActamesa61 2021 2022LaRepublica DigitalAún no hay calificaciones

- INFORMEDocumento14 páginasINFORMEADY MARGARET MICHELLE RAMIREZ COVAAún no hay calificaciones

- Carta y Informe de Cancelacion de Pago Segun Valorizacion de Alquiler de Volquete y Venta de AgregadoDocumento3 páginasCarta y Informe de Cancelacion de Pago Segun Valorizacion de Alquiler de Volquete y Venta de AgregadoFrancisco Navarro VasquezAún no hay calificaciones

- Demanda de Amparo IndirectoDocumento9 páginasDemanda de Amparo IndirectoAlex On-Line100% (1)

- Producción vs compraDocumento15 páginasProducción vs compraCristian Montoya100% (1)

- 2 Comparativo Sa - SRL - SasDocumento7 páginas2 Comparativo Sa - SRL - SasGuillermo CorreaAún no hay calificaciones

- Corte Suprema de Justicia: Proceso Nº 36997Documento26 páginasCorte Suprema de Justicia: Proceso Nº 36997Sebastián López DuránAún no hay calificaciones

- AU - 560-2017.pdf Hechos Posteriores y Hechos Descubiertos Con PosterioridadDocumento90 páginasAU - 560-2017.pdf Hechos Posteriores y Hechos Descubiertos Con PosterioridadJC SardiniaAún no hay calificaciones

- Teoria PagaréDocumento3 páginasTeoria PagaréestacionsAún no hay calificaciones

- Hoja de VidaDocumento3 páginasHoja de VidaalvaroaguilarAún no hay calificaciones