También podría gustarte

- Notarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2018De EverandNotarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2018Aún no hay calificaciones

- Notarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019De EverandNotarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019Aún no hay calificaciones

- Mapa Conceptual Estatuto TributarioDocumento132 páginasMapa Conceptual Estatuto TributarioNatalia Ramirez0% (1)

- Renta Persona Natural 2021 Trib 1 y 2Documento68 páginasRenta Persona Natural 2021 Trib 1 y 2esteban arrietaAún no hay calificaciones

- Presentación ConferenciaDocumento118 páginasPresentación ConferenciayesminAún no hay calificaciones

- Resumen Residencia Fiscal1Documento5 páginasResumen Residencia Fiscal1GLORIA EMIR VARGAS MARINAún no hay calificaciones

- Módulo Impuesto Sobre La Renta 2023Documento83 páginasMódulo Impuesto Sobre La Renta 2023Carlos Collazos FajardoAún no hay calificaciones

- Renta Persona Natural 2020Documento68 páginasRenta Persona Natural 2020seguridad villaAún no hay calificaciones

- Aspectos Tributarios Personas Naturales Coasmedas 2022Documento60 páginasAspectos Tributarios Personas Naturales Coasmedas 2022Luis PerezAún no hay calificaciones

- Temario Tributaria II I ParteDocumento11 páginasTemario Tributaria II I ParteAiram LMAún no hay calificaciones

- 2 Impto Renta Reg Comun Ibas (25y26 Enero 2023) FinalDocumento289 páginas2 Impto Renta Reg Comun Ibas (25y26 Enero 2023) FinalSERGIO ALBERTO ESTRELLA MENDOZA100% (1)

- Renta PN 2022 Jun 16 2023Documento90 páginasRenta PN 2022 Jun 16 2023Valentina Rivera OsorioAún no hay calificaciones

- Impuestos sobre la renta y residencia fiscalDocumento105 páginasImpuestos sobre la renta y residencia fiscalEducación con CollazosAún no hay calificaciones

- Renta Clase 2Documento77 páginasRenta Clase 2Andre PionAún no hay calificaciones

- IrpfDocumento106 páginasIrpfmariareselAún no hay calificaciones

- Intimacion de PagoDocumento2 páginasIntimacion de PagoCristian Ariel IriazabalAún no hay calificaciones

- Capacitación Deberes Formales Nuevo Formato PDFDocumento21 páginasCapacitación Deberes Formales Nuevo Formato PDFStephanie Flogg AlexaAún no hay calificaciones

- Powe ganancias... (1) (3)Documento60 páginasPowe ganancias... (1) (3)agustindiez.crAún no hay calificaciones

- Metodo Cálculo de Los - Icld - y Límites de GastoDocumento37 páginasMetodo Cálculo de Los - Icld - y Límites de GastoJosé AlbertoAún no hay calificaciones

- Brzovic Charlas Herencia Colegio Ingenieros - LowDocumento39 páginasBrzovic Charlas Herencia Colegio Ingenieros - LowAlejandro Bozo LopezAún no hay calificaciones

- GANANCIASDocumento91 páginasGANANCIASmariaveronicaaballayAún no hay calificaciones

- Análisis Tributario Ii: Mag - German David Carnero LazoDocumento32 páginasAnálisis Tributario Ii: Mag - German David Carnero LazoBraian Anthony Cueva ZeladaAún no hay calificaciones

- Materia 9 Tributario IIDocumento56 páginasMateria 9 Tributario IIMaria Alejandra ArbelaezAún no hay calificaciones

- Impuesto A La RentaDocumento302 páginasImpuesto A La RentaStephany Daysi Torres GarciaAún no hay calificaciones

- Capacitacion PBDDocumento72 páginasCapacitacion PBDELIASAún no hay calificaciones

- Generalidades Renta Personas Naturales 2022Documento172 páginasGeneralidades Renta Personas Naturales 2022THEJOHANPINTOAún no hay calificaciones

- FUENTE - Vinculación de La Renta Con El Sujeto ActivoDocumento32 páginasFUENTE - Vinculación de La Renta Con El Sujeto ActivoGabriel BracamonteAún no hay calificaciones

- Diapositivas Capacitación Renta PN-2020Documento31 páginasDiapositivas Capacitación Renta PN-2020Fredy Junior urzola gonzalezAún no hay calificaciones

- Dr. Alejandro Delgado-Personas NaturalesDocumento106 páginasDr. Alejandro Delgado-Personas NaturalesEmma Aguirre MartínezAún no hay calificaciones

- Base Jurisdiccional del Impuesto a la RentaDocumento66 páginasBase Jurisdiccional del Impuesto a la RentaAngeles Garcia YouAún no hay calificaciones

- Planillas de CostoDocumento13 páginasPlanillas de Costorichicuellar62Aún no hay calificaciones

- Requisitos Persona Juridica PDFDocumento2 páginasRequisitos Persona Juridica PDFISCENER ACADEMY100% (1)

- 4.1.1.1 Trib-UPDS-UIIDocumento56 páginas4.1.1.1 Trib-UPDS-UIIWilber Aguilera CabralAún no hay calificaciones

- IGP Declaración 2020Documento10 páginasIGP Declaración 2020Roswen DuertoAún no hay calificaciones

- Liquidación patrimonio sucesión Pedrito PérezDocumento5 páginasLiquidación patrimonio sucesión Pedrito PérezEducación con CollazosAún no hay calificaciones

- De Bienes Inmuebles: RequisitosDocumento12 páginasDe Bienes Inmuebles: RequisitosGuersom CastroAún no hay calificaciones

- Tabla Retención en La Fuente: Documento Elaborado Por: C.P. Miguel Antonio Márquez MontañezDocumento13 páginasTabla Retención en La Fuente: Documento Elaborado Por: C.P. Miguel Antonio Márquez Montañezyolanda pradaAún no hay calificaciones

- Impuesto Sobre El PatrimonioDocumento2 páginasImpuesto Sobre El PatrimonioErisneida Aguilar CalzadillaAún no hay calificaciones

- Parte Teórica - Taller - 1 - Proceso - ContableDocumento19 páginasParte Teórica - Taller - 1 - Proceso - ContableNicolas CruzAún no hay calificaciones

- Laminas Impuesto A Los Grandes PatrimonioDocumento93 páginasLaminas Impuesto A Los Grandes PatrimonioJoseGLara100% (7)

- 1.2 Anticipo Ir Año 2018 7feb018Documento74 páginas1.2 Anticipo Ir Año 2018 7feb018Lisseth HerreraAún no hay calificaciones

- 02 Diplomado Trib. STV Vs Cot 2022-2023Documento369 páginas02 Diplomado Trib. STV Vs Cot 2022-2023Maria MederoAún no hay calificaciones

- 1 Tributacion Internacional - CDI 22.10.2020Documento113 páginas1 Tributacion Internacional - CDI 22.10.2020Jhon David Gadea MantillaAún no hay calificaciones

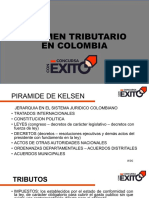

- Concursa-Con-Exito-Dian-Sistema-Tributario-En-ColombiaDocumento56 páginasConcursa-Con-Exito-Dian-Sistema-Tributario-En-Colombiar7Aún no hay calificaciones

- Impuesto RentaDocumento34 páginasImpuesto RentaLuis Chauca Ch.Aún no hay calificaciones

- RC-IVA: Régimen Complementario al IVADocumento45 páginasRC-IVA: Régimen Complementario al IVAmiler alvaro marza catariAún no hay calificaciones

- Aspectos Bàsicos Tributación Internacional 1 Jul 2021Documento16 páginasAspectos Bàsicos Tributación Internacional 1 Jul 2021Jenny PaolaAún no hay calificaciones

- LEGISLACION TRIBUTARIA SEMANA 2Documento4 páginasLEGISLACION TRIBUTARIA SEMANA 2danisa camposAún no hay calificaciones

- Regimen GeneralDocumento25 páginasRegimen Generalaleja RiosAún no hay calificaciones

- MP Ganancias ocasionales 14-07-2018Documento3 páginasMP Ganancias ocasionales 14-07-2018yhojan.morales55Aún no hay calificaciones

- Argent in ADocumento393 páginasArgent in AJuan Pablo Carmona Mendoza100% (1)

- Bloque 1Documento112 páginasBloque 1Bruce HuayanayAún no hay calificaciones

- Lxbljckjdlhadpdjvnug54090250Documento4 páginasLxbljckjdlhadpdjvnug54090250Giovanny VillamilAún no hay calificaciones

- Concept OsDocumento14 páginasConcept OsYilber Rivas MosqueraAún no hay calificaciones

- Taller Retención en La Fuente - ExcelDocumento30 páginasTaller Retención en La Fuente - ExcelMarita Roa0% (1)

- Cartilla Instrucciones Personas - 5Documento17 páginasCartilla Instrucciones Personas - 5Angie Canales RivasAún no hay calificaciones

- PONENCIADocumento43 páginasPONENCIAmaibelin alvarezAún no hay calificaciones

- Estudio del Impuesto sobre la Renta 2022: Personas físicasDe EverandEstudio del Impuesto sobre la Renta 2022: Personas físicasCalificación: 5 de 5 estrellas5/5 (1)

- Guía práctica fiscal 2020: ISR, IVA, e InfonavitDe EverandGuía práctica fiscal 2020: ISR, IVA, e InfonavitAún no hay calificaciones

- Fedatarios públicos: Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscalDe EverandFedatarios públicos: Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscalCalificación: 3 de 5 estrellas3/5 (1)

- Devoluciones de Impuestos para TrabajadoresDocumento50 páginasDevoluciones de Impuestos para TrabajadoresGabriel NavarroAún no hay calificaciones

- Programa Nacional Salud Familiar y Comunitaria y Medicina Familiar 200214Documento46 páginasPrograma Nacional Salud Familiar y Comunitaria y Medicina Familiar 200214CEAS HSFQAún no hay calificaciones

- EMPRESA Fintech7.2Documento14 páginasEMPRESA Fintech7.2laura rodriguezAún no hay calificaciones

- Guc3ada Tipos de AmorDocumento2 páginasGuc3ada Tipos de AmorStephanie Alejandra Marinkovic ChacónAún no hay calificaciones

- La Motivación en La Calificacion RegistralDocumento4 páginasLa Motivación en La Calificacion RegistralJhoel MatosAún no hay calificaciones

- Reporte de Difusión de Actividad de Ssu 2023Documento2 páginasReporte de Difusión de Actividad de Ssu 2023Miluska Huamán AriasAún no hay calificaciones

- Proyecto de desnudo en 3 semanasDocumento2 páginasProyecto de desnudo en 3 semanasJiairo DuranAún no hay calificaciones

- InstructivoDiligenc PlanosDocumento11 páginasInstructivoDiligenc Planosangeosig.sasAún no hay calificaciones

- Ficha Sustantivo - ResueltoDocumento3 páginasFicha Sustantivo - ResueltoRobin MelgarejoAún no hay calificaciones

- pc2 IntermedioDocumento76 páginaspc2 IntermedioDeysi MuñozAún no hay calificaciones

- Teoria de La Restauracion - PPTX IIDocumento34 páginasTeoria de La Restauracion - PPTX IIJafet Gonzales100% (1)

- Presentacion Banca Universitaria BBVADocumento2 páginasPresentacion Banca Universitaria BBVABetsy Andrea Farias Cuevas0% (1)

- El Realismo MetafísicoDocumento4 páginasEl Realismo MetafísicoJuan Camilo ZapataAún no hay calificaciones

- Epílogo - NVDocumento3 páginasEpílogo - NVKevin RozeAún no hay calificaciones

- Fondo de Seguro, Registrado Virtud de La Ley 108Documento24 páginasFondo de Seguro, Registrado Virtud de La Ley 108Fabian Del OrbeAún no hay calificaciones

- Manual Del Alumno SIGMA-V01Documento25 páginasManual Del Alumno SIGMA-V01carlos ezequiel morisAún no hay calificaciones

- Practico 6 4Documento2 páginasPractico 6 4Anonymous rzslVfIAún no hay calificaciones

- Debate Rucci ToscoDocumento17 páginasDebate Rucci ToscoMara EspasandeAún no hay calificaciones

- F y D Hoteles EstelarDocumento2 páginasF y D Hoteles Estelarcristina boteroAún no hay calificaciones

- La Mona Risa: guía de lectura para niños y jóvenesDocumento11 páginasLa Mona Risa: guía de lectura para niños y jóvenesEzeOrtizAún no hay calificaciones

- G10 Matemáticas 1MDocumento10 páginasG10 Matemáticas 1MOl Kary CynAún no hay calificaciones

- PisopakDocumento3 páginasPisopakDaniel Castromonte MirandaAún no hay calificaciones

- PDS Stopaq Wrappingband CZH V11 ES PDFDocumento2 páginasPDS Stopaq Wrappingband CZH V11 ES PDFCésar SandovalAún no hay calificaciones

- Carta de Solicitud Licencia de SubdivisionDocumento9 páginasCarta de Solicitud Licencia de Subdivisionjuanlobelo99Aún no hay calificaciones

- Evaluar el funcionamiento del GestorDocumento7 páginasEvaluar el funcionamiento del GestorJean Carlos Meza PalominoAún no hay calificaciones

- CadenadeValorCaxagasDocumento31 páginasCadenadeValorCaxagasAmv Carlex0% (1)

- La Discriminación Étnica y Cultural en El PerúDocumento8 páginasLa Discriminación Étnica y Cultural en El PerúJaime Marreros TanantaAún no hay calificaciones

- Necesidades Psicosociales GrupoDocumento10 páginasNecesidades Psicosociales GrupoVeronica FloresAún no hay calificaciones

- Himno de La UDODocumento3 páginasHimno de La UDOYorman MartinezAún no hay calificaciones

- Esfera PublicaDocumento12 páginasEsfera PublicaWilliam RuanoAún no hay calificaciones