También podría gustarte

- Demanda Menor de EdadDocumento5 páginasDemanda Menor de EdadFlorella EstradaAún no hay calificaciones

- Equipo 3 Herramientas de Diagnostico EstrategicoDocumento48 páginasEquipo 3 Herramientas de Diagnostico EstrategicoOscari PalaciosAún no hay calificaciones

- Aneudy (Poder Especial de Representacion)Documento1 páginaAneudy (Poder Especial de Representacion)michelmartely100% (1)

- Basta de Reuniones AburridasDocumento41 páginasBasta de Reuniones AburridasRobert Wagner100% (1)

- Vieja Escuela 2Documento44 páginasVieja Escuela 2Sigfrid Orgrid100% (2)

- Levantamiento de ObservacionesDocumento17 páginasLevantamiento de ObservacionesLarisaBrissetUscaFloresAún no hay calificaciones

- Arch Ivo HistoricoDocumento218 páginasArch Ivo HistoricoJulian X100% (1)

- Epistemología Dialógica de Las Ciencias AsdministrativasDocumento2 páginasEpistemología Dialógica de Las Ciencias AsdministrativasOscari PalaciosAún no hay calificaciones

- PORTAFOLIODocumento44 páginasPORTAFOLIOOscari PalaciosAún no hay calificaciones

- El Trabajo de Grado Cómo Dispositivo AcadémicoDocumento6 páginasEl Trabajo de Grado Cómo Dispositivo AcadémicoOscari PalaciosAún no hay calificaciones

- Catarsis de Un InvestigadorDocumento4 páginasCatarsis de Un InvestigadorOscari PalaciosAún no hay calificaciones

- El Oficio de InvestigarDocumento3 páginasEl Oficio de InvestigarOscari PalaciosAún no hay calificaciones

- Informe de Análisis Crítico Sobre El Abordaje Epistemológico de Dos Teorías AdministrativasDocumento5 páginasInforme de Análisis Crítico Sobre El Abordaje Epistemológico de Dos Teorías AdministrativasOscari PalaciosAún no hay calificaciones

- Métodos I Trabajo I Informe DOXA Vs Conocimiento Científico OP ABR2022Documento5 páginasMétodos I Trabajo I Informe DOXA Vs Conocimiento Científico OP ABR2022Oscari PalaciosAún no hay calificaciones

- Factores Criticos Del ExitoDocumento2 páginasFactores Criticos Del ExitoOscari PalaciosAún no hay calificaciones

- Epistemologia UNESR Actividad I Argumentación OP May 2022Documento5 páginasEpistemologia UNESR Actividad I Argumentación OP May 2022Oscari PalaciosAún no hay calificaciones

- Métodos I Trabajo I DIAPO DOXA Vs Conocimiento Científico OP ABR2022Documento2 páginasMétodos I Trabajo I DIAPO DOXA Vs Conocimiento Científico OP ABR2022Oscari PalaciosAún no hay calificaciones

- Actividad 4 Analsis de Problemas y Toma de DecisionesDocumento5 páginasActividad 4 Analsis de Problemas y Toma de DecisionesOscari PalaciosAún no hay calificaciones

- Fases Del Proceso Estrategico Equipo # 2 GEDocumento42 páginasFases Del Proceso Estrategico Equipo # 2 GEOscari PalaciosAún no hay calificaciones

- Glosario Analisis de Problemas y Toma de DecisionesDocumento9 páginasGlosario Analisis de Problemas y Toma de DecisionesOscari PalaciosAún no hay calificaciones

- Aspectos Globales de La Gerencia Estrategica Grupo 4Documento22 páginasAspectos Globales de La Gerencia Estrategica Grupo 4Oscari PalaciosAún no hay calificaciones

- Presentación ANALISIS DE PROBLEMASDocumento5 páginasPresentación ANALISIS DE PROBLEMASOscari PalaciosAún no hay calificaciones

- Argumentacion Gerencia Estratègica PDF2Documento4 páginasArgumentacion Gerencia Estratègica PDF2Oscari PalaciosAún no hay calificaciones

- Comportamiento Organizacional Unidad IDocumento8 páginasComportamiento Organizacional Unidad IOscari PalaciosAún no hay calificaciones

- Ensayo Modelos EstratègicosDocumento4 páginasEnsayo Modelos EstratègicosOscari PalaciosAún no hay calificaciones

- Concepto de Nacionalismo y Regionalismo y Regionalismo, Origen de Los Nacionalimos, Cataluña, P.vasco, Galicia y OtrosDocumento2 páginasConcepto de Nacionalismo y Regionalismo y Regionalismo, Origen de Los Nacionalimos, Cataluña, P.vasco, Galicia y OtrosSofía Ruiz GudeAún no hay calificaciones

- 1-Elementos y Requisitos Del Acto AdministrativoDocumento15 páginas1-Elementos y Requisitos Del Acto AdministrativoDamianRaulBielaszczukAún no hay calificaciones

- 180-15 - PRE - BCO - de LA NACION Calendario de Avance de Obra Valorizado ActualizadoDocumento6 páginas180-15 - PRE - BCO - de LA NACION Calendario de Avance de Obra Valorizado ActualizadofredyAún no hay calificaciones

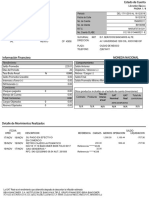

- Tarea 2-III ParcialDocumento11 páginasTarea 2-III ParcialKaty ReyesAún no hay calificaciones

- Tema No.4 Respondabilidad Por La FunciónDocumento15 páginasTema No.4 Respondabilidad Por La FunciónDanny TolaAún no hay calificaciones

- Manual de Convivencia Escolar Liceo Olof Palme 2021 ActualizadoDocumento115 páginasManual de Convivencia Escolar Liceo Olof Palme 2021 Actualizadojaime olateAún no hay calificaciones

- Contrato Normado PDFDocumento14 páginasContrato Normado PDFjuanletiAún no hay calificaciones

- Composicion Quimica Del PoliesterDocumento7 páginasComposicion Quimica Del PoliesterangellegAún no hay calificaciones

- Comportamiento: Libretón BásicoDocumento8 páginasComportamiento: Libretón BásicoJonathan Martinez RojasAún no hay calificaciones

- Tipos de Gobierno CorporativoDocumento3 páginasTipos de Gobierno CorporativoCachorro Dl33% (3)

- REP17 PRsDocumento230 páginasREP17 PRsMichelle ApoAún no hay calificaciones

- Ejercicio 3 - Marco ProblemáticoDocumento2 páginasEjercicio 3 - Marco ProblemáticoYesica Alexandra Salcedo VelandiaAún no hay calificaciones

- Toma de DecisionesDocumento12 páginasToma de DecisionesWilliam SalazarAún no hay calificaciones

- Instruccion LiderazgoDocumento28 páginasInstruccion LiderazgoKamilin GomezAún no hay calificaciones

- Módulo 1 - Marco Jurídico de La Contratación Pública Del PJNDocumento10 páginasMódulo 1 - Marco Jurídico de La Contratación Pública Del PJNfacundoAún no hay calificaciones

- Practica ForenseDocumento3 páginasPractica ForenseCamila PortillaAún no hay calificaciones

- Wuolah Free 5Documento21 páginasWuolah Free 5Perséfone smithAún no hay calificaciones

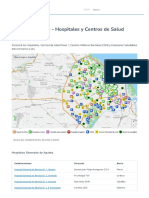

- 2023 Enero Establecimientos - Hospitales y Centros de Salud - Buenos Aires Ciudad - Gobierno de La Ciudad Autónoma de Buenos AiresDocumento7 páginas2023 Enero Establecimientos - Hospitales y Centros de Salud - Buenos Aires Ciudad - Gobierno de La Ciudad Autónoma de Buenos AiresPablito MartilleroAún no hay calificaciones

- Carta N 04 Felix ChavezDocumento5 páginasCarta N 04 Felix Chavezjuan cesar Curo HuamaniAún no hay calificaciones

- Normas para El Uso Del Sistema de Información de Contrataciones y Adquisiciones Del Estado - GUATECOMPRASDocumento12 páginasNormas para El Uso Del Sistema de Información de Contrataciones y Adquisiciones Del Estado - GUATECOMPRASRaquelAún no hay calificaciones

- En Qué Consiste El Día Mundial Del SidaDocumento3 páginasEn Qué Consiste El Día Mundial Del SidaarenasapolinAún no hay calificaciones

- Informe #001Documento6 páginasInforme #001Jhenderson Javier Rivadeneyra GuerraAún no hay calificaciones

- Sistemajurdicoromanogermnico 131122035251 Phpapp01Documento9 páginasSistemajurdicoromanogermnico 131122035251 Phpapp01Monica UrciaAún no hay calificaciones

- Programa de Ahorro Y Uso Eficiente Del AguaDocumento4 páginasPrograma de Ahorro Y Uso Eficiente Del AguaMario FrancoAún no hay calificaciones