También podría gustarte

- Auditoría del control interno - 4ta ediciónDe EverandAuditoría del control interno - 4ta ediciónAún no hay calificaciones

- Exposicion Nia 315Documento19 páginasExposicion Nia 315Henry ContrerasAún no hay calificaciones

- Presentacion Auditoria Basada en RiesgosDocumento24 páginasPresentacion Auditoria Basada en RiesgosNatalia GuarnizoAún no hay calificaciones

- Nia 500 1Documento26 páginasNia 500 1Jhanazz Vazquez AltAún no hay calificaciones

- Caso Practico Nia 315Documento3 páginasCaso Practico Nia 315Rodriguez DanyAún no hay calificaciones

- Nia 315Documento58 páginasNia 315sialolo100% (7)

- Caso Nia 220Documento3 páginasCaso Nia 220Juanca Quiñonez100% (1)

- Nia 260 Caso de AplicacionDocumento10 páginasNia 260 Caso de AplicacionJACKELINE MIREIRA CHACON QUIÑONEZ100% (2)

- Nia 505Documento9 páginasNia 505Alicia Martha Galvan LopezAún no hay calificaciones

- Nia 810Documento13 páginasNia 810Eldyn Fernando BiggsAún no hay calificaciones

- 22 Nia 540 Auditoria de Estimaciones ContablesDocumento7 páginas22 Nia 540 Auditoria de Estimaciones ContablesDebora JacoboAún no hay calificaciones

- Esquemas Nia, 230-500-501Documento3 páginasEsquemas Nia, 230-500-501AUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- MA580 Carta de ManifestacionesDocumento8 páginasMA580 Carta de ManifestacionesGaby Mieles OrellanaAún no hay calificaciones

- Nia 320Documento5 páginasNia 320Daniel CarboAún no hay calificaciones

- Nia 530Documento17 páginasNia 530LILIANA CAROLINA WILMAR SANDRA ANALISISAún no hay calificaciones

- Nia 210 ExposicionDocumento20 páginasNia 210 Exposicionjoal151287Aún no hay calificaciones

- Nia 520Documento5 páginasNia 520Marisol BendezúAún no hay calificaciones

- Nia 315Documento2 páginasNia 315EDGAR PRIETO100% (1)

- Normas Internacionales de Trabajos para Atestiguar Nta 3000Documento3 páginasNormas Internacionales de Trabajos para Atestiguar Nta 3000Daniel TrujilloAún no hay calificaciones

- Tecnica General de La Censura GrupalDocumento27 páginasTecnica General de La Censura GrupalMirian ChinoAún no hay calificaciones

- Memorando de Planificación OkDocumento19 páginasMemorando de Planificación OkPiero VargasAún no hay calificaciones

- Nia 315Documento7 páginasNia 315nia 315Aún no hay calificaciones

- Ensayo Nia 260 TerminadaDocumento4 páginasEnsayo Nia 260 Terminadavanessa ortiz islasAún no hay calificaciones

- Comparativos 710Documento5 páginasComparativos 710carmen viquezAún no hay calificaciones

- Nia 530Documento29 páginasNia 530Marvin Cifuentes60% (5)

- CUESTIONARIODocumento8 páginasCUESTIONARIOFranklin PérezAún no hay calificaciones

- Nia 320 - Mapa ConceptualDocumento2 páginasNia 320 - Mapa ConceptualAndrea Pinilla100% (1)

- BA-02 Entendimiento Del NegocioDocumento45 páginasBA-02 Entendimiento Del NegocioLiszeth Tello GalindoAún no hay calificaciones

- Caso Practico Nia 705Documento1 páginaCaso Practico Nia 705Belen MirandaAún no hay calificaciones

- Caso Practico Nia 300Documento22 páginasCaso Practico Nia 300Christian ViscainoAún no hay calificaciones

- Nia 320 Importancia Relativa o Materialidad en La Planificación y Ejecución de La AuditoríaDocumento5 páginasNia 320 Importancia Relativa o Materialidad en La Planificación y Ejecución de La AuditoríaAndrea Gonzales AriasAún no hay calificaciones

- Nia 560 y Nia 570Documento46 páginasNia 560 y Nia 570Arnoldo Sontay de LeonAún no hay calificaciones

- Nia 250Documento9 páginasNia 250BarbaraGAún no hay calificaciones

- Exposición de NIA 520-Auditoria IIDocumento21 páginasExposición de NIA 520-Auditoria IIMaría Cecilia Chancay50% (4)

- Nia 330 Respuestas Del Auditor A Los Riesgos ValoradosDocumento7 páginasNia 330 Respuestas Del Auditor A Los Riesgos ValoradosHeyssy PachecoAún no hay calificaciones

- Nia 315Documento1 páginaNia 315Gladiz Sierra QuirozAún no hay calificaciones

- Mapa ConceptualDocumento3 páginasMapa ConceptualYankely Carrasco67% (3)

- Nia 330Documento14 páginasNia 330Priscylla NuñezAún no hay calificaciones

- Cuestionario de La Nia 330Documento7 páginasCuestionario de La Nia 330Diana Paola Espinal100% (2)

- Nia 330, 402 y 450Documento14 páginasNia 330, 402 y 450Marlin Yomara Gutierrez Aldana100% (1)

- Exposicion Nia 200-299Documento49 páginasExposicion Nia 200-299Luis Alfredo HCAún no hay calificaciones

- Esquema NIA 540Documento2 páginasEsquema NIA 540Astrid Estefany Cifuentes Solares100% (1)

- Auditoria de Estados Financieros-1Documento8 páginasAuditoria de Estados Financieros-1Jose MaazAún no hay calificaciones

- Nia 240Documento48 páginasNia 240GenesisAún no hay calificaciones

- Diapositiva NIA 210Documento23 páginasDiapositiva NIA 210Carolina GarciaAún no hay calificaciones

- Monografia NIA 540Documento16 páginasMonografia NIA 540OA C BeatrizAún no hay calificaciones

- Nia 700-710Documento16 páginasNia 700-710Jose Mario BustosAún no hay calificaciones

- Nia 300-399Documento46 páginasNia 300-399moises020489Aún no hay calificaciones

- Cálculo de La MaterialidadDocumento6 páginasCálculo de La MaterialidadMenem Candia RomanAún no hay calificaciones

- Dictamen Revisor Fiscal NIA 700 Revisada NIA 701Documento5 páginasDictamen Revisor Fiscal NIA 700 Revisada NIA 701juan camiloAún no hay calificaciones

- Nia 265Documento2 páginasNia 265Andrea Diaz0% (1)

- Mapa Mental 402Documento1 páginaMapa Mental 402Jessica Hernández50% (2)

- Programa de Auditoria de Legalizacion AnticiposDocumento12 páginasPrograma de Auditoria de Legalizacion AnticiposJULIA LUCIA GUZMAN BAún no hay calificaciones

- Nia 240Documento18 páginasNia 240roelAún no hay calificaciones

- Nia 300-400-500-600Documento42 páginasNia 300-400-500-600Christian Vargas100% (2)

- Nia 300Documento37 páginasNia 300Andres Felipe RodriguezAún no hay calificaciones

- Guia para El Uso de Las NIAs en Las Pequeñas Auditorias (Volumen 2 2da Edición) PDFDocumento402 páginasGuia para El Uso de Las NIAs en Las Pequeñas Auditorias (Volumen 2 2da Edición) PDFLuisEnriqueSian100% (3)

- Nia 315 PDFDocumento30 páginasNia 315 PDFMiguel Flores SilvaAún no hay calificaciones

- Nia 315Documento9 páginasNia 315LF15379Aún no hay calificaciones

- M-SIG-CA-02 Manual de FuncionesDocumento30 páginasM-SIG-CA-02 Manual de Funcioneslusmery yosseli alarcon megoAún no hay calificaciones

- Historia Del SigaDocumento2 páginasHistoria Del Sigalusmery yosseli alarcon mego100% (1)

- Ejemplos Nia 501Documento7 páginasEjemplos Nia 501lusmery yosseli alarcon megoAún no hay calificaciones

- Correspondencia TrabajoDocumento22 páginasCorrespondencia Trabajolusmery yosseli alarcon megoAún no hay calificaciones

- Casos Practicos VariosDocumento7 páginasCasos Practicos Varioslusmery yosseli alarcon megoAún no hay calificaciones

- IMPUESTOS MUNICIPALES AnngieDocumento24 páginasIMPUESTOS MUNICIPALES Anngielusmery yosseli alarcon megoAún no hay calificaciones

- Proyecto Obesidad y DeslipidemiaDocumento8 páginasProyecto Obesidad y Deslipidemialusmery yosseli alarcon megoAún no hay calificaciones

- Niif 16Documento20 páginasNiif 16lusmery yosseli alarcon megoAún no hay calificaciones

- Ejercicio MP, Et Rda 1Documento3 páginasEjercicio MP, Et Rda 1lusmery yosseli alarcon megoAún no hay calificaciones

- Alarcon LusmeryDocumento3 páginasAlarcon Lusmerylusmery yosseli alarcon megoAún no hay calificaciones

- Sistema de Prevención de LADocumento7 páginasSistema de Prevención de LAlusmery yosseli alarcon megoAún no hay calificaciones

- Nia 220Documento47 páginasNia 220lusmery yosseli alarcon megoAún no hay calificaciones

- Analisis Niif 5Documento4 páginasAnalisis Niif 5lusmery yosseli alarcon megoAún no hay calificaciones

- Manual para Las Fases de La Ejecución Del Gasto - SiafDocumento26 páginasManual para Las Fases de La Ejecución Del Gasto - Siaflusmery yosseli alarcon megoAún no hay calificaciones

- NIA 260 ExposiciónDocumento14 páginasNIA 260 Exposiciónlusmery yosseli alarcon megoAún no hay calificaciones

- Tarea de InventariosDocumento15 páginasTarea de Inventarioslusmery yosseli alarcon megoAún no hay calificaciones

- Nia 260Documento11 páginasNia 260lusmery yosseli alarcon megoAún no hay calificaciones

- NIA 240 ExposiciónDocumento29 páginasNIA 240 Exposiciónlusmery yosseli alarcon megoAún no hay calificaciones

- Nia 300Documento19 páginasNia 300lusmery yosseli alarcon megoAún no hay calificaciones

- Diapositivas Proyecto OlmosDocumento14 páginasDiapositivas Proyecto Olmoslusmery yosseli alarcon megoAún no hay calificaciones

- Impuestos Predial, Alcabala, VehicularDocumento19 páginasImpuestos Predial, Alcabala, Vehicularlusmery yosseli alarcon megoAún no hay calificaciones

- Horarios Contabilidad 2021 - 1 (A Verificación)Documento10 páginasHorarios Contabilidad 2021 - 1 (A Verificación)lusmery yosseli alarcon megoAún no hay calificaciones

- Inmobiliaria Sic S.ADocumento6 páginasInmobiliaria Sic S.Alusmery yosseli alarcon mego0% (1)

- IMPUESTO PREDIAL InformeDocumento5 páginasIMPUESTO PREDIAL Informelusmery yosseli alarcon megoAún no hay calificaciones

- IMPUESTOS MUNICIPALES NilerDocumento28 páginasIMPUESTOS MUNICIPALES Nilerlusmery yosseli alarcon megoAún no hay calificaciones

- Mapa Dl. 1441 Sist. Nac. TesoreriaDocumento2 páginasMapa Dl. 1441 Sist. Nac. Tesorerialusmery yosseli alarcon megoAún no hay calificaciones

- Confecciones Chota S.A.CDocumento11 páginasConfecciones Chota S.A.Clusmery yosseli alarcon megoAún no hay calificaciones

- Resumen Del DL 1440 PPDocumento4 páginasResumen Del DL 1440 PPlusmery yosseli alarcon megoAún no hay calificaciones

- De Aprendizaje: ActividadesDocumento2 páginasDe Aprendizaje: ActividadesPaola Game'sAún no hay calificaciones

- Taller Rank y NoraDocumento4 páginasTaller Rank y NoraJuliana Umaña0% (1)

- Poema Por Favor TocameDocumento2 páginasPoema Por Favor TocameNavi MaryAún no hay calificaciones

- Buenas Practicas de Abastecimiento para RetailDocumento5 páginasBuenas Practicas de Abastecimiento para RetailClaudiaAún no hay calificaciones

- G9B1C3 Criterios de Congruencia y SemejanzaDocumento6 páginasG9B1C3 Criterios de Congruencia y SemejanzaSergio Omar CastroAún no hay calificaciones

- El Amigo FielDocumento2 páginasEl Amigo FielMarchelo Aguilar100% (1)

- Compartiendo Saberes en Torno A La Diversidad, La Inclusión y Las PoblacionesDocumento5 páginasCompartiendo Saberes en Torno A La Diversidad, La Inclusión y Las Poblacionesandrea duarteAún no hay calificaciones

- Código de Familia, Parte SustantivaDocumento174 páginasCódigo de Familia, Parte SustantivamerineslcAún no hay calificaciones

- Resumen de Modulo 7Documento7 páginasResumen de Modulo 7scarlett perezAún no hay calificaciones

- TesisDocumento47 páginasTesisCari RodriguezAún no hay calificaciones

- Formato de Solicitud de Referencias LaboralesDocumento2 páginasFormato de Solicitud de Referencias LaboralesEylin Villatoro74% (38)

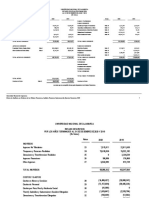

- Universidad Nacional de Educación Enrique Guzmán ValleDocumento130 páginasUniversidad Nacional de Educación Enrique Guzmán ValleedyAún no hay calificaciones

- Comparación Entre El Código Civil de Vélez y El Nuevo Código Civil y Comercial. Cuestiones de MatrimonioDocumento2 páginasComparación Entre El Código Civil de Vélez y El Nuevo Código Civil y Comercial. Cuestiones de MatrimonioJuanjo IbañezAún no hay calificaciones

- Mejores Prácticas en Las Técnicas de MuestreoDocumento2 páginasMejores Prácticas en Las Técnicas de MuestreoCristian rofiAún no hay calificaciones

- Anarquismo y Violencia Popular en ChileDocumento355 páginasAnarquismo y Violencia Popular en ChileNi Cagando100% (1)

- Proyecto SOY IMPORTANTE, Aprendo A Cuidarme.Documento10 páginasProyecto SOY IMPORTANTE, Aprendo A Cuidarme.Selen FragozoAún no hay calificaciones

- CORPOREIDADDocumento5 páginasCORPOREIDADandy44Aún no hay calificaciones

- Calculo Índice Del CuatrimestreDocumento3 páginasCalculo Índice Del CuatrimestreLalys CiaAún no hay calificaciones

- Sintaxis de Creación de Base de Datos - Transact SQLDocumento3 páginasSintaxis de Creación de Base de Datos - Transact SQLroly_1587Aún no hay calificaciones

- Arbol ACHSDocumento3 páginasArbol ACHSjaviera paz parra henríquez88% (8)

- Informe N°11 - DISEÑO DE REGISTRO DE DESPLAZAMIENTODocumento5 páginasInforme N°11 - DISEÑO DE REGISTRO DE DESPLAZAMIENTOChristian RuedaAún no hay calificaciones

- Kínder - Cuentos InfantilesDocumento2 páginasKínder - Cuentos InfantilesletyAún no hay calificaciones

- Aparato CardiovascularDocumento35 páginasAparato CardiovascularCorona OrtizAún no hay calificaciones

- Habilidades Sociales y Habilidades Blandas Que Debe Desarrollar El Profesional en DerechoDocumento11 páginasHabilidades Sociales y Habilidades Blandas Que Debe Desarrollar El Profesional en DerechoFrancisco JCAún no hay calificaciones

- Espiritu, Escritura y Teologia Por Roger Stronstad SL PDFDocumento124 páginasEspiritu, Escritura y Teologia Por Roger Stronstad SL PDFJose Manuel Gonzalez Villalobos0% (2)

- Slow Surrender by Tan - CeciliaDocumento173 páginasSlow Surrender by Tan - CeciliaMaría LauraAún no hay calificaciones

- Trabajo EquiposDocumento13 páginasTrabajo EquiposGUIDOAún no hay calificaciones

- Ensayo Sobre Las Ciencias SocialesDocumento5 páginasEnsayo Sobre Las Ciencias Socialespaola2mendieta73% (44)

- Guía La Tierra y La LunaDocumento16 páginasGuía La Tierra y La LunaCartas Myl Chillan CartasAún no hay calificaciones

- Por El Conocimiento Nos Acercamos A DiosDocumento44 páginasPor El Conocimiento Nos Acercamos A DiosLoli Torales MorinigoAún no hay calificaciones