También podría gustarte

- Gestión Integral de Los Residuos SolidosDocumento85 páginasGestión Integral de Los Residuos SolidosMaria Evita Camac Giles100% (3)

- Conclusiones de Diagnostico ComunitarioDocumento1 páginaConclusiones de Diagnostico ComunitarioRafael Villacorta50% (2)

- Mercadotecnia, Tarea S9, FelixDocumento4 páginasMercadotecnia, Tarea S9, FelixIsaura Concepcion Henriquez100% (2)

- Esquema de Llaves Sobre Tradiciones EpistemológicasDocumento1 páginaEsquema de Llaves Sobre Tradiciones EpistemológicasReinaldo Cotaña MonrroyAún no hay calificaciones

- Neuroimagen-Técnicas y Procesos CognitivosDocumento1 páginaNeuroimagen-Técnicas y Procesos CognitivosCarlos López Noriega100% (1)

- Mapa ConceptualDocumento1 páginaMapa ConceptualJovani Ramos Castro100% (1)

- Politicas Contables Contratos de Arrendamiento Financiero - LeasingDocumento6 páginasPoliticas Contables Contratos de Arrendamiento Financiero - LeasingMariana HernandezAún no hay calificaciones

- Fundamentos Cientificos de La ContabilidadDocumento55 páginasFundamentos Cientificos de La ContabilidadPedro RosadoAún no hay calificaciones

- Modelo Carta de ManifestacionesDocumento1 páginaModelo Carta de ManifestacionesLuigi Antonny Mudarra ZevallosAún no hay calificaciones

- Investigacion Sobre NIIF y PCGADocumento12 páginasInvestigacion Sobre NIIF y PCGACintya MontoyaAún no hay calificaciones

- Etica de Las NicDocumento11 páginasEtica de Las NiccarorenseAún no hay calificaciones

- Grupo 2 Auditores Independientes y Sociedades de AuditoríaDocumento55 páginasGrupo 2 Auditores Independientes y Sociedades de AuditoríaROYER RICARDO GARAGUNDO QUISPEAún no hay calificaciones

- Actividad #2Documento44 páginasActividad #2Will SmithAún no hay calificaciones

- NIC23-CostosPréstamosAptosDocumento2 páginasNIC23-CostosPréstamosAptosJOSIE CAMILA QUISPE DEL CARPIOAún no hay calificaciones

- Algebra LinealDocumento13 páginasAlgebra LinealVerónicaAún no hay calificaciones

- Presentación NIA 402 y 450Documento18 páginasPresentación NIA 402 y 450José Fernando CastañedaAún no hay calificaciones

- Tipos de Auditoria Trabajo PerúDocumento12 páginasTipos de Auditoria Trabajo PerúRonal Moran Trillo100% (1)

- Modelo Informe de Auditoria Emitido Por Un Auditor IndependienteDocumento5 páginasModelo Informe de Auditoria Emitido Por Un Auditor IndependienteMARLON ENRIQUE ORTIZ FLORESAún no hay calificaciones

- NIC8 Cambios políticas contablesDocumento8 páginasNIC8 Cambios políticas contablesÐıdıer CastrøAún no hay calificaciones

- Normas auditoría otra informaciónDocumento8 páginasNormas auditoría otra informaciónSARA YESENIA YAC AJTUN100% (1)

- La Auditoría y El Fraude P.Documento9 páginasLa Auditoría y El Fraude P.WilsonGuevaraAún no hay calificaciones

- Auditoría integral: Fases y elementos principalesDocumento8 páginasAuditoría integral: Fases y elementos principalesEricka NavaAún no hay calificaciones

- Niff 03Documento24 páginasNiff 03Yaliz RodriguezAún no hay calificaciones

- Ix-Metodologia de La Investigacion ContableDocumento3 páginasIx-Metodologia de La Investigacion ContableVictor Vega ChungaAún no hay calificaciones

- Nic 28 Trabajo TitulaciónDocumento37 páginasNic 28 Trabajo TitulaciónalexisAún no hay calificaciones

- Resumen Nia 580, 600 y 610Documento10 páginasResumen Nia 580, 600 y 610Alejandra RamirezAún no hay calificaciones

- APLICACION PRACTICA PERITAJE No 1 - CASO DE CORRECCION EEFFDocumento5 páginasAPLICACION PRACTICA PERITAJE No 1 - CASO DE CORRECCION EEFFMariela Huanca OrtegaAún no hay calificaciones

- APESEGDocumento2 páginasAPESEGBrigithe Vera MendozaAún no hay calificaciones

- Investigacion NIC 37Documento38 páginasInvestigacion NIC 37Alexer CoortezAún no hay calificaciones

- Glosario de Terminos ContablesDocumento18 páginasGlosario de Terminos ContablesRomina CamusAún no hay calificaciones

- Niff 16Documento5 páginasNiff 16Ruiz Navarrete EstefaniaAún no hay calificaciones

- Contabilidad Por Segmentos - NIIF 8Documento13 páginasContabilidad Por Segmentos - NIIF 8Walter AmayaAún no hay calificaciones

- Nic 38 Activos IntangiblesDocumento5 páginasNic 38 Activos IntangiblesROSA CHACON SERNAQUEAún no hay calificaciones

- Actividades de SupervisiónDocumento5 páginasActividades de SupervisiónNatalie SoriaAún no hay calificaciones

- Tema 2 - Normas Internacionales de AuditoriaDocumento46 páginasTema 2 - Normas Internacionales de AuditoriaMario Generaxion de CampeoNezAún no hay calificaciones

- Cuadro Comparativo NISR4410 Objetivo: NISR4400 Objetivo: 1)Documento3 páginasCuadro Comparativo NISR4410 Objetivo: NISR4400 Objetivo: 1)ANDRES MAURICIO RESTREPO PEREZAún no hay calificaciones

- 100.NIC 10 Hechos Posteriores A La Fecha Del BalanceDocumento5 páginas100.NIC 10 Hechos Posteriores A La Fecha Del BalancelilianaAún no hay calificaciones

- Nia 210Documento2 páginasNia 210mary ruizAún no hay calificaciones

- Nia 402 y 450Documento30 páginasNia 402 y 450Francisco Benitez QuirozAún no hay calificaciones

- Inconsistencias Control InternoDocumento5 páginasInconsistencias Control Internobryan sabiAún no hay calificaciones

- Principios de reconocimiento y valoración en combinaciones de negociosDocumento16 páginasPrincipios de reconocimiento y valoración en combinaciones de negociosJunior Soriano RufinoAún no hay calificaciones

- CuestionarioDocumento5 páginasCuestionarioKathleen BazurtoAún no hay calificaciones

- Material Teorico Niif Pymes Prop Planta y Eq PDFDocumento18 páginasMaterial Teorico Niif Pymes Prop Planta y Eq PDFLuis ChamorroAún no hay calificaciones

- Infografía Nic 36Documento1 páginaInfografía Nic 36Danna Valentina HernándezAún no hay calificaciones

- Auditoria I - Unidad IIDocumento6 páginasAuditoria I - Unidad IIMazarii Suu100% (1)

- Auditoria Fiscal - Nacot PDFDocumento57 páginasAuditoria Fiscal - Nacot PDFRey PinedaAún no hay calificaciones

- Evaluación de recuperación de la 1ra UFDocumento1 páginaEvaluación de recuperación de la 1ra UFLizandro Johan Aguilar FloresAún no hay calificaciones

- Sesión 3 La Contabilidad Como CienciaDocumento10 páginasSesión 3 La Contabilidad Como CienciaJuan Carlos AguilarAún no hay calificaciones

- 2 Ley Sistema Nacional AdDocumento37 páginas2 Ley Sistema Nacional AddjluisitoAún no hay calificaciones

- Auditoria de Estados Financieros-1Documento8 páginasAuditoria de Estados Financieros-1Jose MaazAún no hay calificaciones

- ExamenDocumento2 páginasExamenCelia Camila Figueroa TruyenqueAún no hay calificaciones

- Resumen Nitr 2410Documento1 páginaResumen Nitr 2410Samantha DuarteAún no hay calificaciones

- Contratacion de Auditoria Externa Empresas Sujetas A Supervisio SIBDocumento23 páginasContratacion de Auditoria Externa Empresas Sujetas A Supervisio SIBmanuestu1991Aún no hay calificaciones

- 6 Parte B Secciones 270 y 280Documento14 páginas6 Parte B Secciones 270 y 280Magda VillagránAún no hay calificaciones

- Nia 220 y 230Documento20 páginasNia 220 y 230Esther TorresAún no hay calificaciones

- Nia 220Documento3 páginasNia 220Cynthia DoyleAún no hay calificaciones

- Nia 520Documento5 páginasNia 520Marisol BendezúAún no hay calificaciones

- Análisis NIIF 7, 8, 9Documento5 páginasAnálisis NIIF 7, 8, 9claudia llenqueAún no hay calificaciones

- Auditoria en SistemasDocumento7 páginasAuditoria en SistemasWalter Medrano Jr.Aún no hay calificaciones

- Atributos Del Hallazgo PDFDocumento9 páginasAtributos Del Hallazgo PDFRuben Casas PerezAún no hay calificaciones

- Nia 315Documento34 páginasNia 315Julio FelipeAún no hay calificaciones

- Contabilidad tridimensional T3C: Desafíos de la contabilidad emergenteDe EverandContabilidad tridimensional T3C: Desafíos de la contabilidad emergenteAún no hay calificaciones

- Nia 260Documento9 páginasNia 260francisco ivan trejo olivasAún no hay calificaciones

- Nia 260 Aula 412 ExposicionDocumento17 páginasNia 260 Aula 412 ExposicionViky Bet O PAún no hay calificaciones

- Ejemplos Nia 501Documento7 páginasEjemplos Nia 501lusmery yosseli alarcon megoAún no hay calificaciones

- Archivo6 Casos Practicos 1Documento59 páginasArchivo6 Casos Practicos 1Edwin Prado ServaAún no hay calificaciones

- Practica 3 - ExcelDocumento10 páginasPractica 3 - Excellusmery yosseli alarcon megoAún no hay calificaciones

- Sistema de Prevención de LADocumento7 páginasSistema de Prevención de LAlusmery yosseli alarcon megoAún no hay calificaciones

- Casos Practicos VariosDocumento7 páginasCasos Practicos Varioslusmery yosseli alarcon megoAún no hay calificaciones

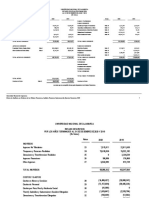

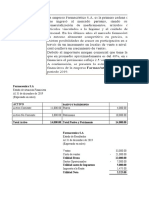

- Fuentes de Financiamiento 2017Documento16 páginasFuentes de Financiamiento 2017D Guillermo T. CansayaAún no hay calificaciones

- Alarcon LusmeryDocumento3 páginasAlarcon Lusmerylusmery yosseli alarcon megoAún no hay calificaciones

- M-SIG-CA-02 Manual de FuncionesDocumento30 páginasM-SIG-CA-02 Manual de Funcioneslusmery yosseli alarcon megoAún no hay calificaciones

- Historia Del SigaDocumento2 páginasHistoria Del Sigalusmery yosseli alarcon mego100% (1)

- Actualización datos UNACHDocumento22 páginasActualización datos UNACHlusmery yosseli alarcon megoAún no hay calificaciones

- Sistema de Prevención de LADocumento7 páginasSistema de Prevención de LAlusmery yosseli alarcon megoAún no hay calificaciones

- Proyecto Obesidad y DeslipidemiaDocumento8 páginasProyecto Obesidad y Deslipidemialusmery yosseli alarcon megoAún no hay calificaciones

- Ejercicio MP, Et Rda 1Documento3 páginasEjercicio MP, Et Rda 1lusmery yosseli alarcon megoAún no hay calificaciones

- IMPUESTOS MUNICIPALES AnngieDocumento24 páginasIMPUESTOS MUNICIPALES Anngielusmery yosseli alarcon megoAún no hay calificaciones

- Niif 16Documento20 páginasNiif 16lusmery yosseli alarcon megoAún no hay calificaciones

- Tasa de Crecim. - Empres.Documento1 páginaTasa de Crecim. - Empres.lusmery yosseli alarcon megoAún no hay calificaciones

- Tasa de Crecim. - Empres.Documento4 páginasTasa de Crecim. - Empres.lusmery yosseli alarcon megoAún no hay calificaciones

- Audit Financ - Determ Mat 2PDocumento11 páginasAudit Financ - Determ Mat 2Plusmery yosseli alarcon megoAún no hay calificaciones

- Tarea de InventariosDocumento15 páginasTarea de Inventarioslusmery yosseli alarcon megoAún no hay calificaciones

- Nia 220Documento47 páginasNia 220lusmery yosseli alarcon megoAún no hay calificaciones

- Auditoría financiera y fraudeDocumento29 páginasAuditoría financiera y fraudelusmery yosseli alarcon megoAún no hay calificaciones

- Nia 260Documento11 páginasNia 260lusmery yosseli alarcon megoAún no hay calificaciones

- Manual para Las Fases de La Ejecución Del Gasto - SiafDocumento26 páginasManual para Las Fases de La Ejecución Del Gasto - Siaflusmery yosseli alarcon megoAún no hay calificaciones

- Nia 300Documento19 páginasNia 300lusmery yosseli alarcon megoAún no hay calificaciones

- Auditoría Financiera-Marco General 2Documento12 páginasAuditoría Financiera-Marco General 2lusmery yosseli alarcon megoAún no hay calificaciones

- Chinchero Quintana BustamanteDocumento17 páginasChinchero Quintana Bustamantelusmery yosseli alarcon megoAún no hay calificaciones

- Exposición Nia 315Documento23 páginasExposición Nia 315lusmery yosseli alarcon mego0% (1)

- La Ley General Del Sistema Nacional - GRUPO #01Documento28 páginasLa Ley General Del Sistema Nacional - GRUPO #01lusmery yosseli alarcon megoAún no hay calificaciones

- Gasto PublicoDocumento14 páginasGasto Publicolusmery yosseli alarcon megoAún no hay calificaciones

- Proyecto Informatica Forense PNPDocumento18 páginasProyecto Informatica Forense PNPPedro Cruz0% (2)

- Tesis Forrajes FEB - 2016Documento65 páginasTesis Forrajes FEB - 2016Joshua SweeneyAún no hay calificaciones

- Diálogo entre un sacerdote y un moribundoDocumento15 páginasDiálogo entre un sacerdote y un moribundoLibrepensador CatódicoAún no hay calificaciones

- Articles-34377 Programa PDFDocumento268 páginasArticles-34377 Programa PDFWalkiria ChilensisAún no hay calificaciones

- CEH v10 Module 19 - Cloud Computing ESDocumento25 páginasCEH v10 Module 19 - Cloud Computing ESKaren GarzaAún no hay calificaciones

- Nuevo parque infantil 'El Valle de los 6 Sentidos' en Renedo de Esgueva, ValladolidDocumento14 páginasNuevo parque infantil 'El Valle de los 6 Sentidos' en Renedo de Esgueva, ValladolidpablocobisaAún no hay calificaciones

- FCC5 U3-Sesion1Documento9 páginasFCC5 U3-Sesion1Romel Rodrimo RenoguezAún no hay calificaciones

- Novela RegionalistaDocumento13 páginasNovela RegionalistasakriAún no hay calificaciones

- Congelacion de AlimentosDocumento9 páginasCongelacion de AlimentosEdson paitanAún no hay calificaciones

- Evaluacion 1 Grandes Numeros 2014Documento4 páginasEvaluacion 1 Grandes Numeros 2014Rafael Duran FrancoAún no hay calificaciones

- Maximización y minimización de funcionesDocumento2 páginasMaximización y minimización de funcionesViviendo VenciendoAún no hay calificaciones

- Investigacion Cientifica MicroprocesadoresDocumento12 páginasInvestigacion Cientifica Microprocesadoresdgm6478Aún no hay calificaciones

- Siprotec CursoDocumento40 páginasSiprotec Cursoenzo vallejos60% (5)

- El EmpredimientoDocumento19 páginasEl EmpredimientomayelaAún no hay calificaciones

- Estudio HidrologicoDocumento13 páginasEstudio HidrologicoRaul CuaylaAún no hay calificaciones

- Test de WarteggDocumento56 páginasTest de WarteggPamelaAún no hay calificaciones

- Final Epidemiología LaboralDocumento10 páginasFinal Epidemiología LaboralVALMENAún no hay calificaciones

- Taller OrganizacionalDocumento5 páginasTaller OrganizacionalDiego Ptte LgarsAún no hay calificaciones

- Reportes Niquel, CromoDocumento5 páginasReportes Niquel, CromoHeberth SanchezAún no hay calificaciones

- Concepto y Elementos Del MemorandumDocumento6 páginasConcepto y Elementos Del MemorandumAngelXtAún no hay calificaciones

- Guía Investigación Adaptativa convocatoria 2 2016Documento7 páginasGuía Investigación Adaptativa convocatoria 2 2016Jose Luis LaraAún no hay calificaciones

- Unidad 3 CyacDocumento30 páginasUnidad 3 CyacBelén Sánchez FernándezAún no hay calificaciones

- Infografia de Metodologia de La InvestigaciónDocumento1 páginaInfografia de Metodologia de La Investigaciónleydis98100% (2)

- Grupo 4 Resistencia de MaterialesDocumento31 páginasGrupo 4 Resistencia de MaterialesMarco A. Ch PerezAún no hay calificaciones

- Cambio climático: cuestiones y ejercicios sobre emisiones de CO2Documento30 páginasCambio climático: cuestiones y ejercicios sobre emisiones de CO2Juan OrtizAún no hay calificaciones

- Reglas Del LenguajeDocumento4 páginasReglas Del LenguajeAlexis Castillo100% (2)