También podría gustarte

- Normas de Auditoria de Confiabilidad de Los RegistrosDocumento10 páginasNormas de Auditoria de Confiabilidad de Los RegistrosGabriela RosasAún no hay calificaciones

- Riesgos de AuditoriaDocumento9 páginasRiesgos de AuditoriadagmarAún no hay calificaciones

- Gabinete de Auditoria FinancieraDocumento9 páginasGabinete de Auditoria FinancieraReynaldo AchoAún no hay calificaciones

- Informe de Auditoria Gubernamental IiDocumento72 páginasInforme de Auditoria Gubernamental IiJuanPablo Blanco GAún no hay calificaciones

- Cuestionario Aud OperativaDocumento16 páginasCuestionario Aud OperativaDnlo TolMAún no hay calificaciones

- Lisbeth Romero Miranda Reina Romera Guerra Milton Olivera LolasDocumento36 páginasLisbeth Romero Miranda Reina Romera Guerra Milton Olivera Lolasliseth9romero9cruzAún no hay calificaciones

- Investigacion MpaDocumento33 páginasInvestigacion MpaVIDAL FERNANDEZAún no hay calificaciones

- Normas de Auditoría de Confiabilidad de Los Registros 1ra PARTE y 2daDocumento12 páginasNormas de Auditoría de Confiabilidad de Los Registros 1ra PARTE y 2dakevinAún no hay calificaciones

- Memorandum de Planificación FinalDocumento8 páginasMemorandum de Planificación FinalCarmen AranaAún no hay calificaciones

- Auditoria Sayco Ruben Arauz VelasquezDocumento47 páginasAuditoria Sayco Ruben Arauz VelasquezJose Carlos GarciaAún no hay calificaciones

- Reglamento Especifico de Contrataciones PDFDocumento38 páginasReglamento Especifico de Contrataciones PDFHerkant Aldo Portanda Ustarez50% (2)

- Texto Gabinete de Auditoría Gubernamental-Temas 1 Al 4Documento63 páginasTexto Gabinete de Auditoría Gubernamental-Temas 1 Al 4rosaAún no hay calificaciones

- Taller No. 1 Seminario de GradoDocumento2 páginasTaller No. 1 Seminario de GradoWilder Andrade0% (1)

- Capacitacion PBDDocumento72 páginasCapacitacion PBDELIASAún no hay calificaciones

- MemorandumDocumento8 páginasMemorandumangelaAún no hay calificaciones

- Eeff Form 605Documento20 páginasEeff Form 605Henry Poma AruquipaAún no hay calificaciones

- Tarea 2 - Auditoria Sayco - Muncipio de CotocaDocumento2 páginasTarea 2 - Auditoria Sayco - Muncipio de CotocaNM LDAún no hay calificaciones

- DeficienciasDocumento4 páginasDeficienciasAraceli VargasAún no hay calificaciones

- Poa Pailon 2012 Auditoria InternaDocumento15 páginasPoa Pailon 2012 Auditoria Internapeta29Aún no hay calificaciones

- Legajo de ProgramacionDocumento15 páginasLegajo de ProgramacionKenton QuirozAún no hay calificaciones

- 1.2tipos de Evidencias de Auditoria PDFDocumento47 páginas1.2tipos de Evidencias de Auditoria PDFScarlet GarciaAún no hay calificaciones

- Practica 4 y 5Documento3 páginasPractica 4 y 5Elvis Junior CrAún no hay calificaciones

- Normas Básicas Del SCPDocumento66 páginasNormas Básicas Del SCPjhonAún no hay calificaciones

- Auditoría Especial A Los Activos Fijos de La Regional de OruroDocumento107 páginasAuditoría Especial A Los Activos Fijos de La Regional de OruroMarlene Coca VargasAún no hay calificaciones

- ANTECEDENTES - Copia Octubre 1Documento15 páginasANTECEDENTES - Copia Octubre 1Javier PoetaportiAún no hay calificaciones

- Memoramdum de Planificacion MpaDocumento9 páginasMemoramdum de Planificacion MpaBladimir PereiraAún no hay calificaciones

- Mpa EjemploDocumento25 páginasMpa EjemploViviana BenditaAún no hay calificaciones

- Modelo de Carta de Confirmación de Asesores LegalesDocumento2 páginasModelo de Carta de Confirmación de Asesores LegalesRichard CruzAún no hay calificaciones

- Legajo Sayco PlanificacionDocumento17 páginasLegajo Sayco PlanificacionRomina Ayelen BalderramaAún no hay calificaciones

- PROGRAMA Revisión Anual DDJJBBRRDocumento5 páginasPROGRAMA Revisión Anual DDJJBBRRAlex FacioAún no hay calificaciones

- Impuestos Empresas ContructorasDocumento146 páginasImpuestos Empresas ContructorasReymi Arteaga100% (1)

- Tema No. 3 Gestion Financiera de Las Organizaciones Sin Fines de LucroDocumento13 páginasTema No. 3 Gestion Financiera de Las Organizaciones Sin Fines de LucroJk47 100 Jk47100Aún no hay calificaciones

- Memorandum de Aplicacion de Auditoria Oscar LimaDocumento10 páginasMemorandum de Aplicacion de Auditoria Oscar LimaOscar Lima100% (1)

- Auditoria Financiera Cpa II 2021Documento21 páginasAuditoria Financiera Cpa II 2021Violeta Panozo uriaAún no hay calificaciones

- Modelo MPA - Operativa OpDocumento18 páginasModelo MPA - Operativa OpricardoAún no hay calificaciones

- 1° ParcialDocumento3 páginas1° ParcialWilmer OrlandoAún no hay calificaciones

- Normas de Auditoria Del CTNACDocumento90 páginasNormas de Auditoria Del CTNACArieli SánchezAún no hay calificaciones

- Tema 1 Repaso Definición de Conceptos GeneralesDocumento68 páginasTema 1 Repaso Definición de Conceptos GeneralesRodny Alvaro ArandaAún no hay calificaciones

- Auditoria SaycoDocumento78 páginasAuditoria Saycolau ticoAún no hay calificaciones

- Anexo 2 Contrato de Auditoría 1 1Documento2 páginasAnexo 2 Contrato de Auditoría 1 1Anonymous tL5J35Aún no hay calificaciones

- Mpa Spo MDP y EpDocumento12 páginasMpa Spo MDP y EpjoseAún no hay calificaciones

- Normas de Aud EspecialDocumento16 páginasNormas de Aud EspecialGioo Guti BotelloAún no hay calificaciones

- Taller Presion TributariaDocumento26 páginasTaller Presion TributariaRicardo Daniel Dencker SittycAún no hay calificaciones

- Normativa N°8 - Consolidacion de Estados FinancierosDocumento10 páginasNormativa N°8 - Consolidacion de Estados FinancierosJose Fernando Villarroel Ortuño100% (1)

- Perfil Corporativo PlastiforteDocumento17 páginasPerfil Corporativo PlastiforteDeymi Velasco100% (1)

- Modelo de Planilla SubSumaria PDFDocumento1 páginaModelo de Planilla SubSumaria PDF11monicaAún no hay calificaciones

- Auditori ADocumento15 páginasAuditori ADanner BlancoAún no hay calificaciones

- Auditoria SaycoDocumento1 páginaAuditoria Saycoariel henry100% (1)

- Unidad 3 WordDocumento29 páginasUnidad 3 WordAdolfo Garnica VasquezAún no hay calificaciones

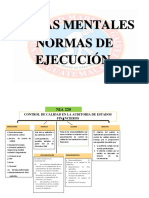

- Mapas Mentales Nia de EjecuciónDocumento14 páginasMapas Mentales Nia de EjecuciónKatherine MéndezAún no hay calificaciones

- Elaboracion de POADocumento8 páginasElaboracion de POAKarla Vanesa Barrera ButronAún no hay calificaciones

- Normas de Ejercicio de Audit Interna Bolivia Cencap PDFDocumento16 páginasNormas de Ejercicio de Audit Interna Bolivia Cencap PDFAnonymous SP9MQ60RkQAún no hay calificaciones

- Memorando de Planificacion de AuditoriaDocumento9 páginasMemorando de Planificacion de AuditoriaErlan Ruiz BenavidesAún no hay calificaciones

- MEMORANDO DE PLANIFICACION DE AUDITORIA (Completo)Documento18 páginasMEMORANDO DE PLANIFICACION DE AUDITORIA (Completo)Alberto TambareAún no hay calificaciones

- Coso IiiDocumento6 páginasCoso IiiCristinaAún no hay calificaciones

- Analisis VerticalDocumento14 páginasAnalisis Verticalyrma urquiza lijeronAún no hay calificaciones

- Carta Del Control InternoDocumento6 páginasCarta Del Control InternoSarai DiosmiraAún no hay calificaciones

- Control Externo - Declaración Anual de Independencia y Adhesion Al Codigo de Ética Del Auditor Gubernamental de La Contraloria General de La Republica y de Las UnidadDocumento11 páginasControl Externo - Declaración Anual de Independencia y Adhesion Al Codigo de Ética Del Auditor Gubernamental de La Contraloria General de La Republica y de Las UnidadMiguel AngelAún no hay calificaciones

- Nicio y Ejecucion de La AuditoriaDocumento17 páginasNicio y Ejecucion de La AuditoriaRosy Ehv100% (1)

- CAULP 2018 Cesar FloresDocumento125 páginasCAULP 2018 Cesar FloresMiguel QuisbertAún no hay calificaciones

- 4.6 Obsolescencia Percibida y PlanificadaDocumento10 páginas4.6 Obsolescencia Percibida y PlanificadaErland HQAún no hay calificaciones

- Practico 2Documento6 páginasPractico 2Mamani Cespedes DarlinAún no hay calificaciones

- Estretegias de Ventas MarketingDocumento4 páginasEstretegias de Ventas MarketingJOHAN GARZONAún no hay calificaciones

- Impresion de Formularios Gestion 2017Documento22 páginasImpresion de Formularios Gestion 2017Alvaro RamirezAún no hay calificaciones

- Administración Del Talento Humano Trabajo ColaborativoDocumento14 páginasAdministración Del Talento Humano Trabajo Colaborativosebastian narvaezAún no hay calificaciones

- Agencia de VajesDocumento7 páginasAgencia de VajesMarcela Maria Perez MontoyaAún no hay calificaciones

- Cultura de Planeación Estratégica en Empresas Públicas y PrivadasDocumento10 páginasCultura de Planeación Estratégica en Empresas Públicas y PrivadasOliver Hernandez GarciaAún no hay calificaciones

- INTERNALIZACIONDocumento9 páginasINTERNALIZACIONMiguel Monsalve HernandezAún no hay calificaciones

- La Contabilidad Como Sistema de Información y Control GabrielDocumento3 páginasLa Contabilidad Como Sistema de Información y Control GabrielGabriel Aquino RamirezAún no hay calificaciones

- Retencion, Percepción, DetracciónDocumento4 páginasRetencion, Percepción, DetracciónMarien Cumapa PiscoAún no hay calificaciones

- Marx El Capital. XI y XII Cooperación, Manufactura, Gran IndustriaDocumento42 páginasMarx El Capital. XI y XII Cooperación, Manufactura, Gran Industriasanchez.peyaAún no hay calificaciones

- PIZZOLANTEDocumento25 páginasPIZZOLANTETatiana DuarteAún no hay calificaciones

- Notas de Conta Sobre Propiedad, Planta y EquipoDocumento31 páginasNotas de Conta Sobre Propiedad, Planta y EquipoMelissa CeronAún no hay calificaciones

- Universidad Nacional Experimental de Los Llanos OccidentalesDocumento3 páginasUniversidad Nacional Experimental de Los Llanos OccidentalesMaybit PaguaAún no hay calificaciones

- Estudio Anual Comercio Electrónico CACE 2020Documento41 páginasEstudio Anual Comercio Electrónico CACE 2020Urgente24Aún no hay calificaciones

- InfografíaDocumento1 páginaInfografíaJuan armAún no hay calificaciones

- Solucionario La Inserción de La Economía Chilena en El Orden CapitalistaDocumento8 páginasSolucionario La Inserción de La Economía Chilena en El Orden CapitalistaDébora Priscila González SandovalAún no hay calificaciones

- Curso Excel para ContablesDocumento9 páginasCurso Excel para ContablestucuamAún no hay calificaciones

- Contabilidad Bancaria 6Documento11 páginasContabilidad Bancaria 6Brown BakeryAún no hay calificaciones

- Factura CANTV, ActualizadaDocumento1 páginaFactura CANTV, ActualizadaLuis Rios67% (6)

- Esquema Tentativo - ServiciosDocumento2 páginasEsquema Tentativo - ServiciosBelén VelázquezAún no hay calificaciones

- Ejercicio Patrimonio y Variaciones PatrimonialesDocumento9 páginasEjercicio Patrimonio y Variaciones PatrimonialesPilar CIAPPARELLIAún no hay calificaciones

- Ejemplo Proyecto Rebeca González GormazDocumento119 páginasEjemplo Proyecto Rebeca González GormazalonsoestebanAún no hay calificaciones

- Ensayo Seguridad SocialDocumento5 páginasEnsayo Seguridad SocialDaniela Tangarife VélezAún no hay calificaciones

- Licenciatura en Derecho: Relaciones Colectivas de Trabajo y Seguridad SocialDocumento30 páginasLicenciatura en Derecho: Relaciones Colectivas de Trabajo y Seguridad SocialSofía LópezAún no hay calificaciones

- Fundamento de Las Bases de Datos - Modelo Entidad-Relación PDFDocumento10 páginasFundamento de Las Bases de Datos - Modelo Entidad-Relación PDFRonald NinaAún no hay calificaciones

- IL 3 - Casos Valoracion AduaneraDocumento2 páginasIL 3 - Casos Valoracion AduaneraRous García100% (1)

- Entrega de Proyectos Examen Segundo Parcial Segunda VueltaDocumento6 páginasEntrega de Proyectos Examen Segundo Parcial Segunda Vueltakevin marinAún no hay calificaciones

- Teoria Cuantitativa Del DineroDocumento3 páginasTeoria Cuantitativa Del DineroDex OrdoñezAún no hay calificaciones

- KFC 001Documento85 páginasKFC 001Jairo ReveloAún no hay calificaciones