También podría gustarte

- MANUAL Valoracion de IMPODocumento112 páginasMANUAL Valoracion de IMPOFede MetzAún no hay calificaciones

- Valor en Aduana: Los 6 Métodos de Valoración Según el Código de la OMCDocumento61 páginasValor en Aduana: Los 6 Métodos de Valoración Según el Código de la OMCRocío VizcaínoAún no hay calificaciones

- Compendio de Normas Aduaneras 2016Documento515 páginasCompendio de Normas Aduaneras 2016DiegoIgnacioVenegasAún no hay calificaciones

- Actividad de Aprendizaje 1. Propuesta de Idea de NegocioDocumento8 páginasActividad de Aprendizaje 1. Propuesta de Idea de NegocioJuan Manuel Delgado HerreraAún no hay calificaciones

- Valoración Aduanera ADEXDocumento86 páginasValoración Aduanera ADEXJoel Herencia Huahuachampi33% (3)

- TLC LV Cap 2Documento114 páginasTLC LV Cap 2Ricardo Augusto Rodriguez MiñanoAún no hay calificaciones

- Factores clave exportarDocumento3 páginasFactores clave exportarMa. Eugenia Estrada SilvaAún no hay calificaciones

- S1.3 - Porque ExportarDocumento15 páginasS1.3 - Porque ExportarLida ParraAún no hay calificaciones

- Funciones DiscovererDocumento10 páginasFunciones Discovererdmel1Aún no hay calificaciones

- Modulo de Informacion Anticipada Del Manifiesto General de CargaDocumento15 páginasModulo de Informacion Anticipada Del Manifiesto General de CargaMaria Rosa VelizAún no hay calificaciones

- Cupos a la importación y exportación: tipos, mecanismos de asignación y certificados de origenDocumento13 páginasCupos a la importación y exportación: tipos, mecanismos de asignación y certificados de origenCitlali Muñoz100% (1)

- La Aduana Del Futuro - 20190822165959Documento4 páginasLa Aduana Del Futuro - 20190822165959Oscar Medina100% (1)

- Cuaderno de Casos Prácticos Ec2Documento13 páginasCuaderno de Casos Prácticos Ec2INGRID JENNY VALDEZ CORTIJOAún no hay calificaciones

- Practica Calculo de Contribuciones 2-1Documento4 páginasPractica Calculo de Contribuciones 2-1Diseñoenaudio TorresAún no hay calificaciones

- Recomendaciones para operaciones de importación y exportación bajo el TLCANDocumento20 páginasRecomendaciones para operaciones de importación y exportación bajo el TLCANArturo Perez Santander100% (1)

- Incoterms 2020 y Sus ActualizacionesDocumento14 páginasIncoterms 2020 y Sus ActualizacionesAcxel Aravire VargasAún no hay calificaciones

- Operatividad Comercio ExteriorDocumento38 páginasOperatividad Comercio ExteriorBrigida Zeña100% (1)

- B - Exportacion v07 PDFDocumento170 páginasB - Exportacion v07 PDFpatoastAún no hay calificaciones

- Incoterms 2020Documento48 páginasIncoterms 2020Maria Virginia Quiroz CastillonAún no hay calificaciones

- IncotermsDocumento6 páginasIncotermsalex torres bokerAún no hay calificaciones

- Semana 10. Metodos de Valoracion Aduanera de La OmcDocumento18 páginasSemana 10. Metodos de Valoracion Aduanera de La OmcFernando Machuca100% (1)

- Practica I, Cuestionario, 2023Documento8 páginasPractica I, Cuestionario, 2023Loris HernándezAún no hay calificaciones

- Importacion Temporal (Form y Eval de ProyectosDocumento14 páginasImportacion Temporal (Form y Eval de ProyectosOmar Guzman HerbasAún no hay calificaciones

- Guía de importación AduanaDocumento139 páginasGuía de importación AduanaMarie MontoroAún no hay calificaciones

- Transporte Internacional de MercanciasDocumento17 páginasTransporte Internacional de MercanciasEsteban hdz. HernandezAún no hay calificaciones

- ADEX - Curso Taller de ImportacionesDocumento3 páginasADEX - Curso Taller de ImportacionesprocesosblendAún no hay calificaciones

- La Valoracion Aduanera MetodosDocumento24 páginasLa Valoracion Aduanera MetodosRONALDHO7Aún no hay calificaciones

- Clase 12 PDFDocumento25 páginasClase 12 PDFFlorencia SanesAún no hay calificaciones

- Importacion y Exportacion de MercanciasDocumento9 páginasImportacion y Exportacion de MercanciasEduardo Bustos FaríasAún no hay calificaciones

- 0707 029-DrawbackDocumento31 páginas0707 029-DrawbackAvi Ram DasAún no hay calificaciones

- DrawbackDocumento28 páginasDrawbackLio SeikitAún no hay calificaciones

- CI TIM05 Contenidos VIDocumento68 páginasCI TIM05 Contenidos VIDavidAún no hay calificaciones

- Seminario Tecnicas Aduaneras Marzo 2012Documento74 páginasSeminario Tecnicas Aduaneras Marzo 2012Avallonf SambaniAún no hay calificaciones

- Manual PECA 3.3Documento22 páginasManual PECA 3.3MFour EventosAún no hay calificaciones

- Definiciones AduanerasDocumento11 páginasDefiniciones AduanerasjosepAún no hay calificaciones

- 1 Nuevo Procedimiento de Restitución de Derechos Arancelarios - Drawback Web - SUNAT1Documento31 páginas1 Nuevo Procedimiento de Restitución de Derechos Arancelarios - Drawback Web - SUNAT1Jennifer LopezAún no hay calificaciones

- Lectura - Valoración de MercancíasDocumento2 páginasLectura - Valoración de MercancíasAlessa Guevara100% (1)

- Trámites de ExportaciónDocumento158 páginasTrámites de ExportaciónJose Surco Aguilar0% (1)

- Cove AmigurumiDocumento2 páginasCove AmigurumiSarahi MartínezAún no hay calificaciones

- Mercancias Identicas y Similares WAADocumento5 páginasMercancias Identicas y Similares WAAKevin CarrionAún no hay calificaciones

- Criterios Técnicos para Valoración AduaneraDocumento130 páginasCriterios Técnicos para Valoración AduaneraTodoComercioExteriorAún no hay calificaciones

- Ley de Delitos AduanerosDocumento29 páginasLey de Delitos AduanerosJordhay CisnerosAún no hay calificaciones

- Procesos para Exportar e ImportarDocumento5 páginasProcesos para Exportar e ImportarDavid Herrera CalderonAún no hay calificaciones

- Introduccion Al Comercio Exterior ITCELDocumento31 páginasIntroduccion Al Comercio Exterior ITCELjuancerna2012Aún no hay calificaciones

- Aranceles y mecanismos paraarancelarios en VenezuelaDocumento10 páginasAranceles y mecanismos paraarancelarios en VenezuelamelidaAún no hay calificaciones

- Admision Temporal para Perfeccionamiento ActivoDocumento4 páginasAdmision Temporal para Perfeccionamiento ActivoLucy2854807100% (1)

- Optimizacion de Los Procesos AduanerosDocumento40 páginasOptimizacion de Los Procesos AduanerosRafael Maya SanabriaAún no hay calificaciones

- Costos de Exportación - Precio de Venta InternacionalDocumento49 páginasCostos de Exportación - Precio de Venta InternacionalSARZO GUILLEN MIREYLLA JAZMINAún no hay calificaciones

- Normas de Origen PresentacionDocumento37 páginasNormas de Origen PresentacionNadia Nay100% (1)

- Los Incoterms A Traves de Casos Practicos-EditadoDocumento24 páginasLos Incoterms A Traves de Casos Practicos-EditadoIvan100% (1)

- Practica I, Cuestionario, 2020Documento4 páginasPractica I, Cuestionario, 2020Robert Alexander Marte Bernabe50% (2)

- 04cap 1 1 - BALANZA PAGOS PDFDocumento48 páginas04cap 1 1 - BALANZA PAGOS PDFDavid RochaAún no hay calificaciones

- Importacion y ExportacionDocumento26 páginasImportacion y ExportacionPatricia ChipanaAún no hay calificaciones

- Formalidades AduanerasDocumento58 páginasFormalidades AduanerasEvelinSantanderAún no hay calificaciones

- Despacho AduaneroDocumento6 páginasDespacho AduaneroZenitram Dominguez SalvadorAún no hay calificaciones

- El Sistema ArmonizadoDocumento184 páginasEl Sistema ArmonizadoJose Roberto Valerdi Sanchez100% (2)

- Trabajo 01 - Comercio Internacional Mapa Conceptual PDFDocumento1 páginaTrabajo 01 - Comercio Internacional Mapa Conceptual PDFTania Cruzado100% (1)

- Contabilidad de gestión para el sector portuario marítimo y fluvialDe EverandContabilidad de gestión para el sector portuario marítimo y fluvialAún no hay calificaciones

- S02.s1 - MaterialDocumento24 páginasS02.s1 - MaterialCook Perú ImportAún no hay calificaciones

- Valoración de AduanasDocumento80 páginasValoración de AduanasAdolfo Jesus Ilizarbe SerranoAún no hay calificaciones

- La OMC: normas y estructura organizativa enDocumento26 páginasLa OMC: normas y estructura organizativa enAdriana ParedesAún no hay calificaciones

- Sesion 6-Presupuesto de Capital-2020-0Documento20 páginasSesion 6-Presupuesto de Capital-2020-0benjamínAún no hay calificaciones

- Trabajo Final STDocumento91 páginasTrabajo Final STbenjamínAún no hay calificaciones

- Repaso Ada LegislaciónDocumento54 páginasRepaso Ada LegislaciónbenjamínAún no hay calificaciones

- Lean Six SigmaDocumento19 páginasLean Six SigmaFabián GarófaloAún no hay calificaciones

- DESPA PE 01 10aDocumento19 páginasDESPA PE 01 10abenjamín0% (1)

- Delgado Emerson Propuesta Plan Reduccion Merma PDFDocumento120 páginasDelgado Emerson Propuesta Plan Reduccion Merma PDFHeidi BishopAún no hay calificaciones

- Reducción de intervenciones en proceso de corte de vidrio con Seis SigmaDocumento14 páginasReducción de intervenciones en proceso de corte de vidrio con Seis SigmaManny PelaezAún no hay calificaciones

- Grupo 04 Regímenes de TránsitoDocumento94 páginasGrupo 04 Regímenes de TránsitobenjamínAún no hay calificaciones

- Reducción de stock en almacenes de repuestos aplicando Six SigmaDocumento121 páginasReducción de stock en almacenes de repuestos aplicando Six SigmaMaría ArriecheAún no hay calificaciones

- EE FF Comparados - Marzo.-2020-Pg, 30Documento34 páginasEE FF Comparados - Marzo.-2020-Pg, 30benjamínAún no hay calificaciones

- Guide Lean Six SigmaDocumento153 páginasGuide Lean Six SigmaGustavo Salguero MoralesAún no hay calificaciones

- Sisap Mad 27set19Documento1 páginaSisap Mad 27set19benjamínAún no hay calificaciones

- Cdro 17Documento9 páginasCdro 17benjamínAún no hay calificaciones

- 119-Texto Del Artículo-520-1-10-20171017 PDFDocumento18 páginas119-Texto Del Artículo-520-1-10-20171017 PDFGuacha BazarrAún no hay calificaciones

- J Paul - Mogollon Incacrops PDFDocumento36 páginasJ Paul - Mogollon Incacrops PDFpaul darioAún no hay calificaciones

- 2017 A 00803Documento5 páginas2017 A 00803benjamínAún no hay calificaciones

- 2017 A 06656Documento10 páginas2017 A 06656benjamínAún no hay calificaciones

- Sisap Mad 30set19Documento1 páginaSisap Mad 30set19benjamínAún no hay calificaciones

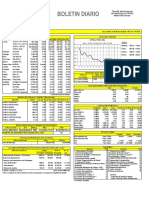

- Boletín Diario 30 de MarzoDocumento23 páginasBoletín Diario 30 de MarzobenjamínAún no hay calificaciones

- Boletín Diario 31 de MarzoDocumento29 páginasBoletín Diario 31 de MarzobenjamínAún no hay calificaciones

- Sisap Mad 20set19 PDFDocumento1 páginaSisap Mad 20set19 PDFbenjamínAún no hay calificaciones

- Sisap Mad 25set19Documento1 páginaSisap Mad 25set19benjamínAún no hay calificaciones

- Sisap Mad 02oct19Documento1 páginaSisap Mad 02oct19benjamínAún no hay calificaciones

- 2010 A 11873Documento7 páginas2010 A 11873benjamínAún no hay calificaciones

- Sisap Mad 23set19Documento1 páginaSisap Mad 23set19benjamínAún no hay calificaciones

- Sisap Mad 16set19Documento1 páginaSisap Mad 16set19benjamínAún no hay calificaciones

- Sisap Mad 13set19Documento1 páginaSisap Mad 13set19benjamínAún no hay calificaciones

- Sisap Mad 11set19Documento1 páginaSisap Mad 11set19benjamínAún no hay calificaciones

- Sisap Mad 18set19Documento1 páginaSisap Mad 18set19benjamínAún no hay calificaciones

- Devengo ContableDocumento1 páginaDevengo ContableStevan janampa acuacheAún no hay calificaciones

- Mejora procesos clave DISALDocumento116 páginasMejora procesos clave DISALjustina100% (1)

- A1 BCPDocumento5 páginasA1 BCPHector RodriguezAún no hay calificaciones

- 1el Manual Del Emprendedor Eficaz 2018 PDF Convertido0Documento117 páginas1el Manual Del Emprendedor Eficaz 2018 PDF Convertido0EvangelioAún no hay calificaciones

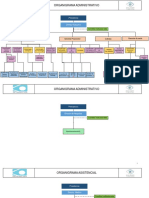

- OrganigramaDocumento3 páginasOrganigramaFabian CastellanosAún no hay calificaciones

- Tarea 1 Seis SigmaDocumento2 páginasTarea 1 Seis Sigmalucho broonfieldAún no hay calificaciones

- Foro Seguimiento y ControlDocumento1 páginaForo Seguimiento y Controlmauri50% (2)

- Actividad 3 Tema 2 ManuDocumento12 páginasActividad 3 Tema 2 ManuPapeleria vatisAún no hay calificaciones

- Organización EmpresarialDocumento12 páginasOrganización EmpresarialMarycela CIAún no hay calificaciones

- Operaciones BancaríasDocumento8 páginasOperaciones BancaríasMaria Monica M HerazoAún no hay calificaciones

- El Bosque Feliz - FDocumento30 páginasEl Bosque Feliz - Fisabella sanchezAún no hay calificaciones

- Introducción a la Auditoría TributariaDocumento9 páginasIntroducción a la Auditoría Tributariayakelin alcarrazAún no hay calificaciones

- GCH2.1 Morales Lizbeth Ige Grupo ADocumento27 páginasGCH2.1 Morales Lizbeth Ige Grupo ALizbeth Morales VelazquezAún no hay calificaciones

- ClasesDocumento3 páginasClasesDilenia Isamar Flores BarahonaAún no hay calificaciones

- Cuestionario de Evaluación - Semana 1 - Revisión Del IntentoDocumento6 páginasCuestionario de Evaluación - Semana 1 - Revisión Del IntentoHugo Sotomayor AltamiranoAún no hay calificaciones

- 8 Analisis Rentabilidad IP PDFDocumento18 páginas8 Analisis Rentabilidad IP PDFDsound ClbAún no hay calificaciones

- Semana 2 Analisis de Estados FinancierosDocumento20 páginasSemana 2 Analisis de Estados FinancierosAna Tatiana Purizaca SanchezAún no hay calificaciones

- Resumen Ergonomia II Completo - 230821 - 121023Documento19 páginasResumen Ergonomia II Completo - 230821 - 121023AguusAún no hay calificaciones

- EvaluacionesDocumento46 páginasEvaluacionesJose Eduardo Feijoo AcevedoAún no hay calificaciones

- Tarea #2 Promosion y Ventas IACCDocumento7 páginasTarea #2 Promosion y Ventas IACCao_kinghtonAún no hay calificaciones

- Brochure Customer Experience ManagementDocumento16 páginasBrochure Customer Experience ManagementDiego Armando Zavala BravoAún no hay calificaciones

- Multirenta Inmobiliaria - AuditadaDocumento41 páginasMultirenta Inmobiliaria - AuditadaUlises Yuac SarayaAún no hay calificaciones

- T - I - Fase 4 - Identificar Las Técnicas para La Evaluación Del ServicioDocumento9 páginasT - I - Fase 4 - Identificar Las Técnicas para La Evaluación Del Servicioandys nuñezAún no hay calificaciones

- TrabajoDocumento12 páginasTrabajoJUAN FELIPE ALVAREZ LOPEZAún no hay calificaciones

- Lucha contra la corrupción e impunidad en el sector aduaneroDocumento8 páginasLucha contra la corrupción e impunidad en el sector aduaneroWilmer Soto CarbajalAún no hay calificaciones

- Autorizacion de Venta - Plusval Venta DirectaDocumento1 páginaAutorizacion de Venta - Plusval Venta DirectaMiguel Rafael TorresAún no hay calificaciones

- La Diferenciación Como Estrategia de Posicionamiento de Marketing en Agencias de Viajes y Turismo de Ciudad Del Este ParaguayDocumento5 páginasLa Diferenciación Como Estrategia de Posicionamiento de Marketing en Agencias de Viajes y Turismo de Ciudad Del Este ParaguayMarcelo Ayala SilveraAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualLuis Fernando Lizárraga MejiaAún no hay calificaciones

- Caso StarbucksDocumento33 páginasCaso StarbucksDiego Velasco87% (23)