También podría gustarte

- Presupuesto y programación de obras. Conceptos básicosDe EverandPresupuesto y programación de obras. Conceptos básicosCalificación: 4.5 de 5 estrellas4.5/5 (20)

- Formato de Lista de Chequeo para Inspeccion de SeguridadDocumento4 páginasFormato de Lista de Chequeo para Inspeccion de SeguridadVICTOR PATIÑO82% (148)

- 03 Los Costos en Los Proyectos de ConstrucciónDocumento10 páginas03 Los Costos en Los Proyectos de ConstrucciónJorge BolañosAún no hay calificaciones

- Resumen Desarrollo Humano El Capitulo 1 PapaliaDocumento4 páginasResumen Desarrollo Humano El Capitulo 1 PapaliaMiguel SosaAún no hay calificaciones

- 05 Estructura de Costos en Un Proyecto de ConstrucciónDocumento7 páginas05 Estructura de Costos en Un Proyecto de ConstrucciónAna Manuela OrbesAún no hay calificaciones

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDe EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperAún no hay calificaciones

- La Bioetica y Su Relación Con La Tecnología MedicaDocumento18 páginasLa Bioetica y Su Relación Con La Tecnología MedicaGino Evanan50% (2)

- Finance for Non-Financiers 3: Advanced FinancesDe EverandFinance for Non-Financiers 3: Advanced FinancesAún no hay calificaciones

- UF1443 - Supervisión del montaje de las instalaciones eléctricas en el entorno de edificios y con fines especialesDe EverandUF1443 - Supervisión del montaje de las instalaciones eléctricas en el entorno de edificios y con fines especialesAún no hay calificaciones

- Costo de MantenimientoDocumento5 páginasCosto de MantenimientoDaniela AltamiranoAún no hay calificaciones

- Costos DirectosDocumento14 páginasCostos DirectosIsrael Díaz0% (1)

- Curso Basico de Costo en ConstruccionDocumento36 páginasCurso Basico de Costo en ConstruccionEldad Israel Padilla AvilesAún no hay calificaciones

- Hallé Un Buen AmigoDocumento6 páginasHallé Un Buen AmigoYesica Merari De la Cruz100% (1)

- Diseño de Pie de PresupuestoDocumento19 páginasDiseño de Pie de PresupuestoAlfredo VilchezAún no hay calificaciones

- Fundamentos de CostosDocumento30 páginasFundamentos de CostosRicardo Villanueva VillanuevaAún no hay calificaciones

- Costos Directos e Indirectos - Formula P. OctubreDocumento52 páginasCostos Directos e Indirectos - Formula P. OctubreJuan Nelson Huamani Jauregui67% (3)

- Presentacion Administracion de ObrasDocumento40 páginasPresentacion Administracion de ObrasTaide ZobelAún no hay calificaciones

- I. Identificación: Evaluación FonoaudiológicaDocumento2 páginasI. Identificación: Evaluación FonoaudiológicaClaudia Macarena Saldivia AlvaradoAún no hay calificaciones

- Teorias de AdministracionDocumento19 páginasTeorias de AdministracionLuisUrd100% (2)

- Costos DIrectos e IndirectosDocumento4 páginasCostos DIrectos e Indirectoscarlos altarzaAún no hay calificaciones

- Tema 32 12Documento33 páginasTema 32 12mmorillapAún no hay calificaciones

- Expo FormulacionDocumento5 páginasExpo FormulacionCamilo MaestreAún no hay calificaciones

- Valorización A Precios UnitariosDocumento20 páginasValorización A Precios UnitariosEsp JosueAún no hay calificaciones

- Clase 1 - Introduccion y EjemploDocumento4 páginasClase 1 - Introduccion y EjemploHugo DamasAún no hay calificaciones

- Precunit ORFISDocumento84 páginasPrecunit ORFISRoberto Bravo SolisAún no hay calificaciones

- Calculo de Precios UnitariosDocumento84 páginasCalculo de Precios UnitariosOsmar GarciaAún no hay calificaciones

- Definición de Costos DirectosDocumento4 páginasDefinición de Costos Directosangie nicoleAún no hay calificaciones

- Los Costos Del ProyectoDocumento9 páginasLos Costos Del Proyectomabel alexandra vallejo vallejoAún no hay calificaciones

- Ing y Costos Del Proyecto Tema 2.pptx-20-29Documento10 páginasIng y Costos Del Proyecto Tema 2.pptx-20-29Ingrid LimaAún no hay calificaciones

- 2.4.1 PPT - Desarrollando CostosDocumento24 páginas2.4.1 PPT - Desarrollando CostosJOSE . SILVA REYESAún no hay calificaciones

- Clase N°3 - Presupuestos y Costos en La Construcción - GCA 2019 PDFDocumento24 páginasClase N°3 - Presupuestos y Costos en La Construcción - GCA 2019 PDFJorge Andrade BarriosAún no hay calificaciones

- Análisis de Precios UnitariosDocumento12 páginasAnálisis de Precios UnitariosMarioAún no hay calificaciones

- Actividad #3 - Informe de Trabajo Colaborativo 03Documento16 páginasActividad #3 - Informe de Trabajo Colaborativo 03Jin Kazama HuertaAún no hay calificaciones

- Costos IndirectosDocumento3 páginasCostos IndirectosWuelyn PonceanoAún no hay calificaciones

- Diapositivas S10Documento12 páginasDiapositivas S10Wilber Choque CastilloAún no hay calificaciones

- Unidad I Ingenieria CostosDocumento38 páginasUnidad I Ingenieria CostosGloria YamAún no hay calificaciones

- Pao - Costos IndirectosDocumento24 páginasPao - Costos IndirectosMäuricio LinaresAún no hay calificaciones

- Investigacion Conceptos Generales Sobre CostosDocumento13 páginasInvestigacion Conceptos Generales Sobre CostosAdan LopezAún no hay calificaciones

- Unidad - 05 Confección de Presupuestos de Instalaciones y Sistemas AutomáticosDocumento14 páginasUnidad - 05 Confección de Presupuestos de Instalaciones y Sistemas AutomáticosRosa AtocheAún no hay calificaciones

- Control de CostosDocumento5 páginasControl de CostosJoel TorresAún no hay calificaciones

- Metodologia de Elaboracion Del PresupuestoDocumento10 páginasMetodologia de Elaboracion Del PresupuestoJAIVER MONTESAún no hay calificaciones

- Informe de Costos UnitariosDocumento4 páginasInforme de Costos UnitariosAldair Roque CantaroAún no hay calificaciones

- 2-Conceptos Basicos-Ago-2013Documento5 páginas2-Conceptos Basicos-Ago-2013Vladimir RodríguezAún no hay calificaciones

- Gestion de Proyectos InformaticosDocumento36 páginasGestion de Proyectos Informaticoshector davilaAún no hay calificaciones

- PResupuesto de ObraDocumento6 páginasPResupuesto de ObraMishell Alba PulidoAún no hay calificaciones

- Capítulo X PDFDocumento6 páginasCapítulo X PDFladislaoAún no hay calificaciones

- Qué Características Debe Tener Un Costo para Ser ConsideradoDocumento2 páginasQué Características Debe Tener Un Costo para Ser Consideradoangelcanabal100% (8)

- Administración de Proyectos Parte 3Documento30 páginasAdministración de Proyectos Parte 3Sergio FloresAún no hay calificaciones

- Quiz Informe Costos Corte IiDocumento6 páginasQuiz Informe Costos Corte IiJOAN SEBASTIAN VILLAMIL RAMIREZAún no hay calificaciones

- Precios Unitarios CarreterasDocumento36 páginasPrecios Unitarios CarreterasJorge PantaAún no hay calificaciones

- Costos y Presupuestos-Manual Sesión 6Documento19 páginasCostos y Presupuestos-Manual Sesión 6PilarAún no hay calificaciones

- Formulario de Preguntas-Luiz Fernando PDFDocumento6 páginasFormulario de Preguntas-Luiz Fernando PDFluiz fernando alarcon rojasAún no hay calificaciones

- Generalidades de Los Costos y PresupuestosDocumento5 páginasGeneralidades de Los Costos y PresupuestosvanesaAún no hay calificaciones

- Estimación de CostosDocumento21 páginasEstimación de CostosLizz VegaAún no hay calificaciones

- Resumen de PresupuestoDocumento4 páginasResumen de PresupuestoDigna GonzálezAún no hay calificaciones

- UNIDAD III Estimado de Costos - InformeDocumento32 páginasUNIDAD III Estimado de Costos - InformeZenaidik100% (1)

- Calculo Mano de ObraDocumento27 páginasCalculo Mano de ObraCristian Ramos PAún no hay calificaciones

- Programasion de Obra 1Documento4 páginasProgramasion de Obra 1Edwin Daniel AucancelaAún no hay calificaciones

- Resumen Apuntes Costo en La Construccion OMAR MORENO VARGASDocumento8 páginasResumen Apuntes Costo en La Construccion OMAR MORENO VARGASleonardo2638Aún no hay calificaciones

- Ensayo Administración en La ConstrucciónDocumento3 páginasEnsayo Administración en La ConstrucciónNaivi Aurora Chablé CuxínAún no hay calificaciones

- 5.1.2 IndirectosDocumento10 páginas5.1.2 IndirectosAAAAAAAAAJSNAún no hay calificaciones

- Tablas Análisis FinancieroDocumento15 páginasTablas Análisis Financierocansinoismael70Aún no hay calificaciones

- CLASE 07 - Cálculo Del Costo Indirecto Por ObraDocumento8 páginasCLASE 07 - Cálculo Del Costo Indirecto Por Obradant0% (1)

- UNIDAD 05 - Los Analisis de Gastos Generales y La Utilidad de La ObraDocumento19 páginasUNIDAD 05 - Los Analisis de Gastos Generales y La Utilidad de La ObraAldo Jesús Casanova LinaresAún no hay calificaciones

- Pre Supuesto Paran InfoDocumento64 páginasPre Supuesto Paran InfoJorge Luis Toyos SarrocaAún no hay calificaciones

- DP - S1 - S2 - COSTOS Rev2Documento52 páginasDP - S1 - S2 - COSTOS Rev2rusbel reyes fernandezAún no hay calificaciones

- Planta Perfil - 1Documento1 páginaPlanta Perfil - 1Daniel E. Caicedo SanchezAún no hay calificaciones

- Guia Aprendizaje RAP 2Documento7 páginasGuia Aprendizaje RAP 2Daniel E. Caicedo SanchezAún no hay calificaciones

- Actividades PreliminaresDocumento2 páginasActividades PreliminaresDaniel E. Caicedo SanchezAún no hay calificaciones

- Salarios y PresupuestosDocumento2 páginasSalarios y PresupuestoslinaAún no hay calificaciones

- Taller 1 Med AvDocumento4 páginasTaller 1 Med AvDaniel E. Caicedo SanchezAún no hay calificaciones

- Informe #1 Rectificador MonofasicoDocumento1 páginaInforme #1 Rectificador MonofasicoDaniel E. Caicedo SanchezAún no hay calificaciones

- Ejercicioselectricidad PDFDocumento2 páginasEjercicioselectricidad PDFDaniel E. Caicedo Sanchez0% (1)

- PARAFISCALESDocumento3 páginasPARAFISCALESDaniel E. Caicedo SanchezAún no hay calificaciones

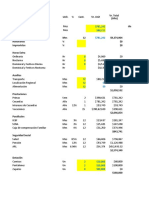

- Presupuestode Obra PDFDocumento2 páginasPresupuestode Obra PDFlinaAún no hay calificaciones

- Asociacion PDFDocumento2 páginasAsociacion PDFDaniel E. Caicedo SanchezAún no hay calificaciones

- Presupuestos de Obras Civiles Guia GeneralDocumento28 páginasPresupuestos de Obras Civiles Guia GeneralDaniel E. Caicedo SanchezAún no hay calificaciones

- Introduccion A La Electricidad - Evaluacion 3 PDFDocumento2 páginasIntroduccion A La Electricidad - Evaluacion 3 PDFAnonymous rL4L5EKcvAún no hay calificaciones

- Asociacion PDFDocumento2 páginasAsociacion PDFDaniel E. Caicedo SanchezAún no hay calificaciones

- Infografía Mediciones PDFDocumento1 páginaInfografía Mediciones PDFDaniel E. Caicedo SanchezAún no hay calificaciones

- Introduccion A La Electricidad - Evaluacion 4Documento2 páginasIntroduccion A La Electricidad - Evaluacion 4Anonymous rL4L5EKcvAún no hay calificaciones

- Ejercicioselectricidad PDFDocumento2 páginasEjercicioselectricidad PDFDaniel E. Caicedo Sanchez0% (1)

- Introduccion A La Electricidad - Evaluacion 3 PDFDocumento2 páginasIntroduccion A La Electricidad - Evaluacion 3 PDFAnonymous rL4L5EKcvAún no hay calificaciones

- Asociacion PDFDocumento2 páginasAsociacion PDFDaniel E. Caicedo SanchezAún no hay calificaciones

- Ejercicioselectricidad PDFDocumento2 páginasEjercicioselectricidad PDFDaniel E. Caicedo Sanchez0% (1)

- Asociacion PDFDocumento2 páginasAsociacion PDFDaniel E. Caicedo SanchezAún no hay calificaciones

- Introduccion A La Electricidad - Evaluacion 4Documento2 páginasIntroduccion A La Electricidad - Evaluacion 4Anonymous rL4L5EKcvAún no hay calificaciones

- Resistencia El - Ctrica - Conceptos B - Sicos de Electricidad Parte 2Documento22 páginasResistencia El - Ctrica - Conceptos B - Sicos de Electricidad Parte 2CARLOS ANDRES ALVAREZ HERRERAAún no hay calificaciones

- Eval 3Documento3 páginasEval 3Daniel E. Caicedo Sanchez0% (2)

- Infografía Mediciones PDFDocumento1 páginaInfografía Mediciones PDFDaniel E. Caicedo SanchezAún no hay calificaciones

- Unidad2 PDFDocumento3 páginasUnidad2 PDFDaniel E. Caicedo SanchezAún no hay calificaciones

- Cuadros Comparativos de Las Principales Corrientes Pedagógicas - BLOGDocumento7 páginasCuadros Comparativos de Las Principales Corrientes Pedagógicas - BLOGMark Antony Rojas Ronquillo0% (1)

- Presentacion Curso Operación de Trenes Con PD LBDocumento84 páginasPresentacion Curso Operación de Trenes Con PD LBAlcides R Sanchez Aponte100% (1)

- Analisis de Ficha Clinica Hecho en ClaseDocumento3 páginasAnalisis de Ficha Clinica Hecho en ClaseSergio Cuitiño PerezAún no hay calificaciones

- Orientaciones para Cierre Pasantias en BT 2020Documento25 páginasOrientaciones para Cierre Pasantias en BT 2020Jorge Blas Ramírez González100% (1)

- Punto 1 y 2 SocosaniDocumento17 páginasPunto 1 y 2 SocosaniRichard Jeferson VDAún no hay calificaciones

- Apuntes Lesiones Oseas y Técnica de Vendaje Pauta de Evaluación 2022Documento8 páginasApuntes Lesiones Oseas y Técnica de Vendaje Pauta de Evaluación 2022Katherine GonzálezAún no hay calificaciones

- Etica y DeontologiaDocumento10 páginasEtica y DeontologiaBeyker PrincipeAún no hay calificaciones

- TALLER 5 - Ejercicio de Clase - Asentamiento ConsolidaciónDocumento2 páginasTALLER 5 - Ejercicio de Clase - Asentamiento ConsolidaciónJASVEILY YULIANY SALAZAR CARRASCALAún no hay calificaciones

- Alfred Hitchcock - 'Encadenados', El AmorDocumento8 páginasAlfred Hitchcock - 'Encadenados', El AmorFidel YdmeAún no hay calificaciones

- Unidad 2Documento10 páginasUnidad 2Freddy AtuestaAún no hay calificaciones

- Presentación Costos de Calidad U. Luis Amigo 2023Documento14 páginasPresentación Costos de Calidad U. Luis Amigo 2023SYM REPUESTOSAún no hay calificaciones

- Manual Yuuki EspañolDocumento2 páginasManual Yuuki EspañolIriria Tienda VerdeAún no hay calificaciones

- ACT. 1 El Proceso de EnseñanzaDocumento7 páginasACT. 1 El Proceso de EnseñanzaJulissa Salgado TorresAún no hay calificaciones

- Tarea Practica 1Documento6 páginasTarea Practica 1Terry Bryan Jaime GranjaAún no hay calificaciones

- Dome 2Documento5 páginasDome 2Jean Pierre ContrerasAún no hay calificaciones

- Cuadro JimenezDocumento2 páginasCuadro JimenezNidia Del C Zarraga FloresAún no hay calificaciones

- Psicología de Los Grupos PG - T1 y T2Documento3 páginasPsicología de Los Grupos PG - T1 y T29tvsz2kgbfAún no hay calificaciones

- Análisis Literario de La Obra JUVENTUD EN EXTASISDocumento3 páginasAnálisis Literario de La Obra JUVENTUD EN EXTASISAbigail TolaAún no hay calificaciones

- Solicitud PlusDocumento3 páginasSolicitud PlusGumaro DelgadoAún no hay calificaciones

- Tarea 1 Der Maritimo Omi y EstrucDocumento13 páginasTarea 1 Der Maritimo Omi y EstrucItzel moralesAún no hay calificaciones

- EXAMEN DE CIENCIAS SOCIALES 1 Mariangelis RodriguezDocumento5 páginasEXAMEN DE CIENCIAS SOCIALES 1 Mariangelis RodriguezMariangelis RodriguezAún no hay calificaciones

- Ejercicios Resueltos 270946 Downloadable 4515002Documento17 páginasEjercicios Resueltos 270946 Downloadable 4515002CristóbalAndréEspinozaGutiérrezAún no hay calificaciones

- BIOLOGIA 1 SiiiiiiiiiiiiiiiiiiiiiDocumento46 páginasBIOLOGIA 1 SiiiiiiiiiiiiiiiiiiiiiDeelvis Ruiz EspinozaAún no hay calificaciones

- 1.4 Segmentacià N de MercadosDocumento3 páginas1.4 Segmentacià N de MercadosMAYRED GONZALEZ HAún no hay calificaciones