También podría gustarte

- Resumen Estudio WebCamDocumento2 páginasResumen Estudio WebCamMaria Alejandra Arbelaez100% (3)

- Contabilidad Empresas PesquerasDocumento44 páginasContabilidad Empresas PesquerasFrancoPM82% (17)

- Guía de Aprendizaje 4 - Mapa Mental Registro de Cuentas ContablesDocumento1 páginaGuía de Aprendizaje 4 - Mapa Mental Registro de Cuentas ContablesLiz Rodríguez84% (25)

- Ley #13253Documento254 páginasLey #13253Yakelin Soledad Alcarraz AlcarrazAún no hay calificaciones

- Manual de Manejo Princ Windows 2011Documento84 páginasManual de Manejo Princ Windows 2011Aldair Lisandro100% (1)

- 4 Programación de Compromiso AnualDocumento12 páginas4 Programación de Compromiso AnualGustavo Dante Donayre CórdovaAún no hay calificaciones

- Asiento Contable Del Seguro de Vida Ley - Noticiero ContableDocumento10 páginasAsiento Contable Del Seguro de Vida Ley - Noticiero ContableAnonymous wlAlKrAún no hay calificaciones

- Guia Configuraciones Iniciales ConcarDocumento50 páginasGuia Configuraciones Iniciales ConcarHenry GómezAún no hay calificaciones

- 2casos Practicos-2Documento6 páginas2casos Practicos-2Eric FloresAún no hay calificaciones

- Practica #11 Prueba Chi Cuadrado UcvDocumento2 páginasPractica #11 Prueba Chi Cuadrado Ucvlorena0% (1)

- Ejercicio Ciclo ContableDocumento11 páginasEjercicio Ciclo ContableCharina De la CruzAún no hay calificaciones

- Contabilidad CLASE NO 2 TrabajoDocumento6 páginasContabilidad CLASE NO 2 TrabajoRomero Bonilla Juan PabloAún no hay calificaciones

- Deber de Conta 3er ParcialDocumento5 páginasDeber de Conta 3er ParcialHector VillavicencioAún no hay calificaciones

- Trabajo - SMVDocumento10 páginasTrabajo - SMVElizabeth Delgado100% (2)

- El Sistema Nacional de AdDocumento7 páginasEl Sistema Nacional de AdErika Ruth Espinoza BacaAún no hay calificaciones

- Caso RusticaDocumento3 páginasCaso RusticaNikole Pacheco PachecoAún no hay calificaciones

- Plan de Practicas IDocumento6 páginasPlan de Practicas IEDWIN CONDE FALC�NAún no hay calificaciones

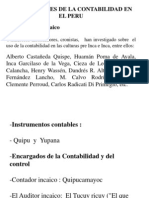

- Antecedentes de La Contabilidad en El PeruDocumento14 páginasAntecedentes de La Contabilidad en El PeruLisset GonzalesAún no hay calificaciones

- Formato 5 - Comunicación de Inicio Del Servicio A Cargo Del OCIDocumento2 páginasFormato 5 - Comunicación de Inicio Del Servicio A Cargo Del OCImarlon chacxnAún no hay calificaciones

- Caso Practico Nic 38 Activos IntangiblesDocumento1 páginaCaso Practico Nic 38 Activos Intangiblesliz_1975100% (1)

- La Nueva Concepción de Las Finanzas PúblicasDocumento12 páginasLa Nueva Concepción de Las Finanzas PúblicasSari Marchan Tadeo0% (1)

- Monografia Recursos OrdinariosDocumento13 páginasMonografia Recursos OrdinariosJoel Berrios Cuadrado0% (1)

- 3 Sesion de Contabilidad General - Senati - 2020-20Documento16 páginas3 Sesion de Contabilidad General - Senati - 2020-20Fernando Alvarado ApazaAún no hay calificaciones

- Casos Prácticos Punto de EquilibrioDocumento1 páginaCasos Prácticos Punto de EquilibrioArturo Mendoza100% (2)

- Funda Conta para Emp 4Documento33 páginasFunda Conta para Emp 4Harold ColmenaresAún no hay calificaciones

- Régimen MYPE Tributario TripticoDocumento2 páginasRégimen MYPE Tributario TripticoOTRAAún no hay calificaciones

- Indice Del Codigo TributarioDocumento10 páginasIndice Del Codigo Tributarionicole carlaAún no hay calificaciones

- CV Erick 2019Documento4 páginasCV Erick 2019Erick David Quispe PajueloAún no hay calificaciones

- Tablas SunatDocumento31 páginasTablas Sunatanon_509576350Aún no hay calificaciones

- Presunción de Remuneraciones Por Omisión de Declarar Y/o Registrar A Uno o Más TrabajadoresDocumento4 páginasPresunción de Remuneraciones Por Omisión de Declarar Y/o Registrar A Uno o Más TrabajadoresCarolina NamucheAún no hay calificaciones

- Decreto Legislativo #1525Documento7 páginasDecreto Legislativo #1525Melissa CosmópolisAún no hay calificaciones

- Interpretación - Sol y Luna SaDocumento6 páginasInterpretación - Sol y Luna SaKaren Portal PretelAún no hay calificaciones

- Módulo 6° Jaime Flores SoriaDocumento17 páginasMódulo 6° Jaime Flores SoriaPaul CobeñasAún no hay calificaciones

- Cont Gubernamental Presentacion Distancia UplaDocumento8 páginasCont Gubernamental Presentacion Distancia UplaDaniza R. Sinchi CalderonAún no hay calificaciones

- Guia Práctica #03 - Contabilidad de Costos 1 2021Documento10 páginasGuia Práctica #03 - Contabilidad de Costos 1 2021Gustavo Ricse PeraltaAún no hay calificaciones

- CV Sin SustentoDocumento4 páginasCV Sin SustentoWill Joel Huacanjulca AyayAún no hay calificaciones

- ConcarCB Manual ConcarDocumento119 páginasConcarCB Manual ConcarJUAN DIEGO VILLAFANA HUAMANIAún no hay calificaciones

- Las Gratificaciones OrdinariasDocumento4 páginasLas Gratificaciones Ordinariasjean paul narrea palmaAún no hay calificaciones

- Original Silabo Contabilidad Entidades Financieras II 2017 - IIDocumento16 páginasOriginal Silabo Contabilidad Entidades Financieras II 2017 - IIMarco FalconAún no hay calificaciones

- 14 Sistema Detracciones (Spot)Documento48 páginas14 Sistema Detracciones (Spot)Evelyn Quispe Vargas100% (1)

- Inversiones 1111Documento4 páginasInversiones 1111Jose LoyolaAún no hay calificaciones

- Transporte y Comercio Santa Clara Eirl.Documento62 páginasTransporte y Comercio Santa Clara Eirl.BIBLIOTECA_SISE100% (1)

- Elaboracion de La Hoja de Trabajo Paso A PasoDocumento33 páginasElaboracion de La Hoja de Trabajo Paso A PasoAngel RMAún no hay calificaciones

- Qué Es El SigaDocumento8 páginasQué Es El SigaJosef Gutierrez AiquipaAún no hay calificaciones

- Concepto de PDTDocumento9 páginasConcepto de PDTUJCM MukiwaAún no hay calificaciones

- Constancia de Entrega Del Boletín Informativo Acerca de Las Características Del Sistema Privado de PensionesDocumento1 páginaConstancia de Entrega Del Boletín Informativo Acerca de Las Características Del Sistema Privado de PensionesEver Wilber Tapara HuamanAún no hay calificaciones

- Contabilidad Empresarial 2Documento53 páginasContabilidad Empresarial 2naomi perezAún no hay calificaciones

- Concepto de Saldo A Favor Materia de BeneficioDocumento8 páginasConcepto de Saldo A Favor Materia de BeneficioAna Burga OrtizAún no hay calificaciones

- Informe de Prácticas Preprofesionales IiiDocumento31 páginasInforme de Prácticas Preprofesionales IiiChristopher AguedoAún no hay calificaciones

- Monografia de Libros ContablesDocumento12 páginasMonografia de Libros ContablesMax Rogger Montero Mendoza50% (2)

- Casos Prácticos ReintegroDocumento11 páginasCasos Prácticos ReintegroMILAGROSAún no hay calificaciones

- Plan de Practicas ModeloDocumento14 páginasPlan de Practicas ModeloAlonso Quiñones EspinozaAún no hay calificaciones

- MateriaPCGE parte2jUL'20pdfDocumento22 páginasMateriaPCGE parte2jUL'20pdfDavid Nina QuispeAún no hay calificaciones

- Ratios ApazaDocumento43 páginasRatios ApazaGabriel Pachas AlvaradoAún no hay calificaciones

- Silabo Legislacion ComercialDocumento9 páginasSilabo Legislacion ComercialCarlos FarfánAún no hay calificaciones

- SunatDocumento20 páginasSunatKathyLoka12100% (1)

- A. Formato 13.1 Registro de Inventario Permanente Valorizado AUTOINSTRUCTIVODocumento3 páginasA. Formato 13.1 Registro de Inventario Permanente Valorizado AUTOINSTRUCTIVONESTOR LINO FERNANDEZ RUIZAún no hay calificaciones

- Chica Loor Carmen PatricialDocumento2 páginasChica Loor Carmen PatricialErika Nayeli Pinargote Lopez0% (1)

- Sistema Nacional de Recursos Humanos (SERVIR)Documento19 páginasSistema Nacional de Recursos Humanos (SERVIR)Celina Tambraico100% (1)

- Estudio de Preinversion A Nivel de Factibilidad Construccion de La Autopista PunoDocumento10 páginasEstudio de Preinversion A Nivel de Factibilidad Construccion de La Autopista PunoAnonymous nULdgsCZNAún no hay calificaciones

- Detracciones SPOT: Preguntas Frecuentes, Informes SUNAT & JurisprudenciaDocumento34 páginasDetracciones SPOT: Preguntas Frecuentes, Informes SUNAT & Jurisprudenciabrenda_1991_175% (4)

- Formalizacion de Empresas de La Ciudad Del CuscoDocumento3 páginasFormalizacion de Empresas de La Ciudad Del CuscoYaritza Taco CcorimanyaAún no hay calificaciones

- Crecimiento de Las Mypes Juliaca CulminadoDocumento52 páginasCrecimiento de Las Mypes Juliaca CulminadoneryAún no hay calificaciones

- Remuneraciones de Planilla de PagoDocumento19 páginasRemuneraciones de Planilla de Pagoariana394Aún no hay calificaciones

- Fabiola Castro Cucho Zelaya Hurtado MilenaDocumento21 páginasFabiola Castro Cucho Zelaya Hurtado MilenaFlor ArroyoAún no hay calificaciones

- OnpDocumento2 páginasOnpalex500031172Aún no hay calificaciones

- Actividad Final Evaluación Unidad 2 Adm de ObrasDocumento7 páginasActividad Final Evaluación Unidad 2 Adm de ObrasGenesis Belén Vergara GAún no hay calificaciones

- Anexo de Cultura AmbientalDocumento33 páginasAnexo de Cultura AmbientallorenaAún no hay calificaciones

- Sesión 7 La AmistadDocumento5 páginasSesión 7 La AmistadlorenaAún no hay calificaciones

- ADMINISTRACIÓNDocumento5 páginasADMINISTRACIÓNlorenaAún no hay calificaciones

- SCTR ActualDocumento2 páginasSCTR Actualalejandro carbonellAún no hay calificaciones

- Diferencias Entre Un Contrato Laboral y Un Contrato Por Prestación de Servicios PDFDocumento9 páginasDiferencias Entre Un Contrato Laboral y Un Contrato Por Prestación de Servicios PDFNixon RodriguezAún no hay calificaciones

- Ajuste ContableDocumento5 páginasAjuste Contablejonathan CunalataAún no hay calificaciones

- Ejercicio FortunaDocumento2 páginasEjercicio FortunaLady Carolina Ruiz CastroAún no hay calificaciones

- Casos PrácticosDocumento3 páginasCasos Prácticosbryan vargas herreraAún no hay calificaciones

- Formulario de Ingreso PLANTADocumento2 páginasFormulario de Ingreso PLANTACarolina Andrea Vasquez HenriquezAún no hay calificaciones

- Realización de Asientos ContablesDocumento5 páginasRealización de Asientos Contablesalexandra ocampoAún no hay calificaciones

- Ingresos, SubsidiosDocumento4 páginasIngresos, SubsidiosSandovalGabrielaAún no hay calificaciones

- FINANZASDocumento26 páginasFINANZASRossi SonaliAún no hay calificaciones

- Acta DimsaDocumento5 páginasActa DimsaVictoriaZegarraAún no hay calificaciones

- PRACTICADocumento2 páginasPRACTICACHANTA ABAD JOSE100% (1)

- TN3 - Estados Financieros PDFDocumento12 páginasTN3 - Estados Financieros PDFGorety GutiérrezAún no hay calificaciones

- Prestacion de Servicios - Departmaento Direccion de Artes Contratista Asistente - 2Documento7 páginasPrestacion de Servicios - Departmaento Direccion de Artes Contratista Asistente - 2Martin Nicolas ChamuceroAún no hay calificaciones

- 1 PB PDFDocumento8 páginas1 PB PDFNiklassRiañoAún no hay calificaciones

- Actividad 3Documento10 páginasActividad 3Jeraldin Ramirez Sanchez0% (1)

- S21 544wDocumento48 páginasS21 544wSiglo21MediaGroupAún no hay calificaciones

- Poliza Edificio EmpartDocumento60 páginasPoliza Edificio EmpartPaula Berrios HinojosaAún no hay calificaciones

- Caso Viñas de Cerro Azul Vs 1Documento2 páginasCaso Viñas de Cerro Azul Vs 1An c hAún no hay calificaciones

- Examen Final Derecho Civil IVDocumento11 páginasExamen Final Derecho Civil IVEfren AlvizurezAún no hay calificaciones

- Evaluacin de Proyectos de Inversin MineraDocumento132 páginasEvaluacin de Proyectos de Inversin MineraCinthya Vargas100% (3)

- Capacitación Metodología de Cálculo Nuevo IDF - 2020 - Municipios PDFDocumento47 páginasCapacitación Metodología de Cálculo Nuevo IDF - 2020 - Municipios PDFVanessa LópezAún no hay calificaciones

- Contrato de ArrendamientoDocumento2 páginasContrato de ArrendamientoJosé Antonio Díaz Rodríguez100% (1)

- El Costo de CapitalDocumento5 páginasEl Costo de CapitalCecilioAraujoAún no hay calificaciones

- Reformulación de Estados FinancierosDocumento14 páginasReformulación de Estados FinancierosJuan Ortega0% (1)