También podría gustarte

- Uni4 Act7 Tal VDocumento3 páginasUni4 Act7 Tal VLaura ParradoAún no hay calificaciones

- Certificate DEPOSIT - ACCOUNT 230410248496 PDFDocumento1 páginaCertificate DEPOSIT - ACCOUNT 230410248496 PDFLaura ParradoAún no hay calificaciones

- ManualdeestatutoDocumento68 páginasManualdeestatutoLaura ParradoAún no hay calificaciones

- PROTOCOLODocumento17 páginasPROTOCOLOLaura ParradoAún no hay calificaciones

- Procesos AdministrativosDocumento4 páginasProcesos AdministrativosLaura ParradoAún no hay calificaciones

- Johanna-Parcial FinalDocumento7 páginasJohanna-Parcial FinalLaura ParradoAún no hay calificaciones

- Adivina El Animalito!! Y Te Encontraras Con Una SorpresaDocumento1 páginaAdivina El Animalito!! Y Te Encontraras Con Una SorpresaLaura ParradoAún no hay calificaciones

- Tasas de interés y equivalencia entre tasasDocumento9 páginasTasas de interés y equivalencia entre tasasDramaLamaAún no hay calificaciones

- Informe Balanza de PagosDocumento5 páginasInforme Balanza de PagosLaura ParradoAún no hay calificaciones

- ManualdeestatutoDocumento68 páginasManualdeestatutoLaura ParradoAún no hay calificaciones

- Matriz Peyea La CatiraDocumento7 páginasMatriz Peyea La CatiraLaura ParradoAún no hay calificaciones

- Taller Práctico V-Sobre Anualidades y Sitemas de Amortización.Documento37 páginasTaller Práctico V-Sobre Anualidades y Sitemas de Amortización.Yeraldin MARTINEZ ANCHICO75% (4)

- Funciones MatemáticasDocumento3 páginasFunciones MatemáticasJennifer CUELLAR VELASQUEZAún no hay calificaciones

- Veo - Veo Adivina El Animalito!!Documento1 páginaVeo - Veo Adivina El Animalito!!Laura ParradoAún no hay calificaciones

- Anualidades FORMULASDocumento21 páginasAnualidades FORMULASLaura ParradoAún no hay calificaciones

- Actividad N.4Documento4 páginasActividad N.4Laura ParradoAún no hay calificaciones

- Auditoría financiera Sodimac 2017-2018Documento6 páginasAuditoría financiera Sodimac 2017-2018Laura ParradoAún no hay calificaciones

- Actividad N.4Documento4 páginasActividad N.4Laura ParradoAún no hay calificaciones

- Estadistica InferencialDocumento4 páginasEstadistica InferencialLaura ParradoAún no hay calificaciones

- GRADIENTESDocumento6 páginasGRADIENTESLaura ParradoAún no hay calificaciones

- Taller Práctico V-Sobre Anualidades y Sitemas de Amortización.Documento37 páginasTaller Práctico V-Sobre Anualidades y Sitemas de Amortización.Yeraldin MARTINEZ ANCHICO75% (4)

- Fortalezas y oportunidades de una cooperativaDocumento1 páginaFortalezas y oportunidades de una cooperativaLaura Parrado100% (1)

- Auditoría financiera de Sodimac 2017-2018Documento11 páginasAuditoría financiera de Sodimac 2017-2018Laura Jineth PARRADO ROJASAún no hay calificaciones

- Taller 3 Practico Sobre TransaccionesDocumento4 páginasTaller 3 Practico Sobre TransaccionesLaura ParradoAún no hay calificaciones

- DMDocumento36 páginasDMPaul Reyna RojasAún no hay calificaciones

- Estadistica Descriptiva Una VariableDocumento9 páginasEstadistica Descriptiva Una VariableKdavid Marichal VeglianteAún no hay calificaciones

- Matematicas Actividad 2019Documento6 páginasMatematicas Actividad 2019Laura ParradoAún no hay calificaciones

- Uni4 Act8 Tal Fin Sob Fun de MatDocumento1 páginaUni4 Act8 Tal Fin Sob Fun de Matviviana fuentes0% (2)

- Carta-auditoria-financieraDocumento2 páginasCarta-auditoria-financieraLaura ParradoAún no hay calificaciones

- An48 Ep 202201 Ns8a Grupo1Documento20 páginasAn48 Ep 202201 Ns8a Grupo1Alejandra Jara TolentinoAún no hay calificaciones

- Semana 3-Ecuaciones de ValorDocumento42 páginasSemana 3-Ecuaciones de ValorJhonny Almonacid GranadozAún no hay calificaciones

- Biondi, Mario, Contabilidad Financiera, Cap. 12 y 15Documento24 páginasBiondi, Mario, Contabilidad Financiera, Cap. 12 y 15ruben casco100% (1)

- Actividad 6 Resumen RAEFormulacion y Evaluacion ProyectosDocumento16 páginasActividad 6 Resumen RAEFormulacion y Evaluacion ProyectosSara Yolima Reyes HernandezAún no hay calificaciones

- Analisis Financiero Act 1 - Andres Arteaga-Id-575826Documento3 páginasAnalisis Financiero Act 1 - Andres Arteaga-Id-575826Andres Mauricio ArteagaAún no hay calificaciones

- Consulta Analisis FinancieroDocumento7 páginasConsulta Analisis Financierowilfrido barrios cordobaAún no hay calificaciones

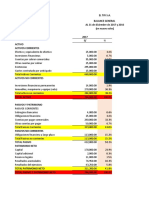

- Balance General y Estados Financieros Cia San JacintoDocumento8 páginasBalance General y Estados Financieros Cia San JacintoJoaquin Castro0% (2)

- Ejercicios Tipo 2da. PruebaDocumento5 páginasEjercicios Tipo 2da. PruebaBerlín PapeleríaAún no hay calificaciones

- Derecho Mercantil II-resumen II ParcialDocumento8 páginasDerecho Mercantil II-resumen II ParcialJOSÉ FRANCISCO CABALLERO LÓPEZAún no hay calificaciones

- La Función FinancieraDocumento5 páginasLa Función FinancieraBeda Lisa SaezAún no hay calificaciones

- Delgado Yana Ruth Milagros PDFDocumento41 páginasDelgado Yana Ruth Milagros PDFCarlo CastilloAún no hay calificaciones

- Contabilidad Gubernamental Actividad 14Documento18 páginasContabilidad Gubernamental Actividad 14Nery Cruz LapaAún no hay calificaciones

- Guia de Estudio de Presupuestos OperativosDocumento8 páginasGuia de Estudio de Presupuestos OperativosElias Ignacio Soto FuentesAún no hay calificaciones

- Nuevo Cat X Mayor Divinas MakeupDocumento89 páginasNuevo Cat X Mayor Divinas MakeupDaniela HidalgoAún no hay calificaciones

- Ejercicios de acciones comunes y preferentesDocumento1 páginaEjercicios de acciones comunes y preferentesJosé L. Sánchez CamposAún no hay calificaciones

- Reglas Del Cargo y Del AbonoDocumento3 páginasReglas Del Cargo y Del AbonoLAURA RODRIGUEZAún no hay calificaciones

- Inversiones: Un enfoque sistémico y multidimensionalDocumento21 páginasInversiones: Un enfoque sistémico y multidimensionalErin Moore100% (1)

- Actividad 3 Edna RochaDocumento13 páginasActividad 3 Edna RochaAlex Ferney Urrego PalaciosAún no hay calificaciones

- Caso Práctico IMP A REGULARIZARDocumento4 páginasCaso Práctico IMP A REGULARIZAREduardo cruzAún no hay calificaciones

- Taller Amortización AaaDocumento4 páginasTaller Amortización AaaJuan Camilo Velasquez Hernandez67% (3)

- Balance GeneralDocumento7 páginasBalance GeneralAlan OrtegOnAún no hay calificaciones

- Cálculos de financiamiento de auto de $539,990 a 36 meses al 6Documento10 páginasCálculos de financiamiento de auto de $539,990 a 36 meses al 6Antonio Hinojosa100% (1)

- Factura - 003 001 0039660Documento2 páginasFactura - 003 001 0039660ivan ayalaAún no hay calificaciones

- Tarea Grupal Analisis e Interpretacion de Estados Financieros TerminadoDocumento13 páginasTarea Grupal Analisis e Interpretacion de Estados Financieros TerminadoStefany ZamoraAún no hay calificaciones

- Matemática Financiera 10Documento2 páginasMatemática Financiera 10ALFONSO MARIO LEGUIZAMON GRANADOSAún no hay calificaciones

- Actividad 9 Matematicas FinancieraDocumento7 páginasActividad 9 Matematicas FinancieraMonik MateusAún no hay calificaciones

- CAPITULO VII Finanzas PublicasDocumento3 páginasCAPITULO VII Finanzas PublicasBeto Medina VAún no hay calificaciones

- Asientos Contables Tarea Segundo Corte Monica FariasDocumento6 páginasAsientos Contables Tarea Segundo Corte Monica FariasfreddyAún no hay calificaciones

- Caso Practico U3Documento6 páginasCaso Practico U3FERNANDO JOSE TARRIBA FUENTESAún no hay calificaciones

- Analisis Horizontal Nuevo PizzaDocumento6 páginasAnalisis Horizontal Nuevo PizzaDeGo DgAún no hay calificaciones