También podría gustarte

- Riesgo y RendimientoDocumento21 páginasRiesgo y Rendimientopablo joseAún no hay calificaciones

- EA 09 2021 Ejercicio Profesional Contador PublicoDocumento28 páginasEA 09 2021 Ejercicio Profesional Contador Publicolucyfloresrios4582Aún no hay calificaciones

- Plan EstudiantesDocumento10 páginasPlan EstudiantesALCIBAR YUCCHAAún no hay calificaciones

- Inform de PracticaDocumento19 páginasInform de PracticasylviaAún no hay calificaciones

- Presentacion de La Direccion Hidraulica - CompressedDocumento25 páginasPresentacion de La Direccion Hidraulica - CompressedJeferson Anchatuña100% (1)

- Centro Odontologico LogistDocumento7 páginasCentro Odontologico LogistRossmery Segura Coronel0% (1)

- TESIS PROYECTO YovisDocumento66 páginasTESIS PROYECTO YovisLuis Mateo Cespedes UsedaAún no hay calificaciones

- Compañia de Minas BuenaventuraDocumento65 páginasCompañia de Minas BuenaventuraThali Luz Baltazar IngaAún no hay calificaciones

- Taller 1Documento7 páginasTaller 1MARIA ANGELICA SUAREZ PEREZAún no hay calificaciones

- POMPEIIDocumento73 páginasPOMPEIIMARIARAMIREZPEINADOAún no hay calificaciones

- DAF Retarder Systems 71053 ESDocumento2 páginasDAF Retarder Systems 71053 ESJeferson AnchatuñaAún no hay calificaciones

- Flujo de CajaDocumento114 páginasFlujo de CajaClaudio VargasAún no hay calificaciones

- Plande Negocios Agua VidaDocumento197 páginasPlande Negocios Agua VidaJhordany Alvarez BolañosAún no hay calificaciones

- Sistemas de Simulacion ContableDocumento154 páginasSistemas de Simulacion Contablefox9010Aún no hay calificaciones

- Presentación Plan Dental Colectivos 2022 Sin Condición Especial GenericoDocumento17 páginasPresentación Plan Dental Colectivos 2022 Sin Condición Especial GenericoDLor LópAún no hay calificaciones

- 3.1. Definición e Importancia de La Administración Del Capital de TrabajoDocumento2 páginas3.1. Definición e Importancia de La Administración Del Capital de TrabajoHugo MendozaAún no hay calificaciones

- Depreciación línea recta y métodosDocumento11 páginasDepreciación línea recta y métodosEdu LokilloAún no hay calificaciones

- Anexo 25 Cuadro Estadístico de Incidentes PeligrososDocumento2 páginasAnexo 25 Cuadro Estadístico de Incidentes PeligrososHenry Cruz CastroAún no hay calificaciones

- Control Interno en El PeruDocumento21 páginasControl Interno en El PeruClarel Marcela DominguezAún no hay calificaciones

- Tarea 7 - Contabilidad IIIDocumento7 páginasTarea 7 - Contabilidad IIIAnna Morillo100% (2)

- RSE Minera Volcan y desarrollo comunitarioDocumento17 páginasRSE Minera Volcan y desarrollo comunitariocsemarcial100% (1)

- Contaminación Ambiental de La Ciudad de AyacuchoDocumento12 páginasContaminación Ambiental de La Ciudad de AyacuchomamegaccAún no hay calificaciones

- Organigrama de Empresa Minera SubterraneaDocumento55 páginasOrganigrama de Empresa Minera SubterraneaAlexander Saúl Loza MezaAún no hay calificaciones

- PRACTICA FINAL 25 de LA CALIFICACIN FINALDocumento5 páginasPRACTICA FINAL 25 de LA CALIFICACIN FINALDorisAún no hay calificaciones

- Evaluación de Controles MisionalesDocumento6 páginasEvaluación de Controles MisionalesDiego LondoñoAún no hay calificaciones

- Caso 14 D) #3Documento83 páginasCaso 14 D) #3cescobarcornejoAún no hay calificaciones

- Trabajo Empresa Juan Yarur (Definitivo)Documento14 páginasTrabajo Empresa Juan Yarur (Definitivo)VALERIA CONSTANZA GOMEZ ROMOAún no hay calificaciones

- Caso Practico de DesmonteDocumento2 páginasCaso Practico de DesmonteLuanaAún no hay calificaciones

- Formato Curriculum Informe Portafolio 2017Documento5 páginasFormato Curriculum Informe Portafolio 2017Cristian ValenzuelaAún no hay calificaciones

- Áridos QuerquelDocumento6 páginasÁridos QuerquelFrancisca CabelloAún no hay calificaciones

- Reteim-002 Reporte Masivo Trimestral TecnovigilanciaDocumento336 páginasReteim-002 Reporte Masivo Trimestral TecnovigilanciaSERGIO ESTEBAN REYES HENAOAún no hay calificaciones

- RA23 Act13 Caso - Práctico - Art14ADocumento4 páginasRA23 Act13 Caso - Práctico - Art14ABastian Aguilera ArteagaAún no hay calificaciones

- Pérez ARH-Tapia CES-SDDocumento90 páginasPérez ARH-Tapia CES-SDRaul SalazarAún no hay calificaciones

- 04 Control Pago A ProveedoresDocumento83 páginas04 Control Pago A ProveedoresNAUDYSYAún no hay calificaciones

- Niveles de Riesgo y ConsideracionesDocumento13 páginasNiveles de Riesgo y ConsideracionesMarcelo Paredes MendozaAún no hay calificaciones

- Trabajo Auditoria IntegralDocumento13 páginasTrabajo Auditoria IntegralDaneti QuispeAún no hay calificaciones

- BuenaventuraDocumento22 páginasBuenaventuraArmando JimenezAún no hay calificaciones

- T2A PPP Requejo Diaz Miguel.Documento18 páginasT2A PPP Requejo Diaz Miguel.Miguel Angel Requejo DiazAún no hay calificaciones

- Gestion Financiera en Mineria-C1Documento46 páginasGestion Financiera en Mineria-C1lichevrl50% (2)

- Presupuesto KayzenDocumento10 páginasPresupuesto KayzenThalía Anticona100% (1)

- Campamento Esperanza AndinaDocumento37 páginasCampamento Esperanza AndinaNicolás DomínguezAún no hay calificaciones

- Las Aguas en Las Operaciones MinerasDocumento26 páginasLas Aguas en Las Operaciones Minerascarlos alberto durand estacio100% (1)

- Graña y Montero 2015 PDFDocumento29 páginasGraña y Montero 2015 PDFHenry Lionel Chavez PalpanAún no hay calificaciones

- Volcan WordDocumento32 páginasVolcan WordAna Maria Lazo SandovalAún no hay calificaciones

- RS AriztíaDocumento4 páginasRS AriztíaMaxi David Cavieres ZentenoAún no hay calificaciones

- Taller Modulo III SISTEMA CONTABLEDocumento26 páginasTaller Modulo III SISTEMA CONTABLEEduan E JimenezAún no hay calificaciones

- Matriz de Riesgos - Tia María - Rev1Documento18 páginasMatriz de Riesgos - Tia María - Rev1Franz Huanay MartínezAún no hay calificaciones

- Plan IIRSADocumento17 páginasPlan IIRSADeysi Tamara Gonzales ApazaAún no hay calificaciones

- Responsabilidad SocialDocumento24 páginasResponsabilidad SocialYoder Alcantara JacobiAún no hay calificaciones

- Unacem 2014 2020 Hasta Flujo de CajaDocumento59 páginasUnacem 2014 2020 Hasta Flujo de CajaRICHAR1051Aún no hay calificaciones

- Manual de Seguridad - Medidas de SeguridadDocumento2 páginasManual de Seguridad - Medidas de SeguridadmatymatAún no hay calificaciones

- Trabajo Final Finanzas Corporativas 2 PDFDocumento5 páginasTrabajo Final Finanzas Corporativas 2 PDFMyriam Natalia MORENO BAYONAAún no hay calificaciones

- Poster Caja RaízDocumento1 páginaPoster Caja RaízAnthony14Aún no hay calificaciones

- Contaminación Del Rio ChiraDocumento5 páginasContaminación Del Rio ChiraEstefany Lissette Juarez SeminarioAún no hay calificaciones

- Practica UnabDocumento4 páginasPractica UnabFelipe Rodríguez RojasAún no hay calificaciones

- Trabajo Equipo CasoDocumento53 páginasTrabajo Equipo CasoAndree Manchego HuamaniAún no hay calificaciones

- Ley General de Higiene y Seguridad Ocupacional y Bienestar BoliviaDocumento131 páginasLey General de Higiene y Seguridad Ocupacional y Bienestar BoliviaArmando IslaAún no hay calificaciones

- Allca Huancaya Planeamiento Volcan PDFDocumento102 páginasAllca Huancaya Planeamiento Volcan PDFDiegoAún no hay calificaciones

- Ejercicios NiccDocumento4 páginasEjercicios NiccMarco Antonio Benites PuellesAún no hay calificaciones

- Clase 4 Análisis de Costos de Cierre de MinasDocumento18 páginasClase 4 Análisis de Costos de Cierre de MinasOjolo YuyiyAún no hay calificaciones

- 1202 Cuentas Por Cobrar DiversasDocumento11 páginas1202 Cuentas Por Cobrar DiversasKaThy Mozo CastilloAún no hay calificaciones

- Informe de Planeamiento EstrategicoDocumento22 páginasInforme de Planeamiento EstrategicoRomario Egoavil SantosAún no hay calificaciones

- Unidad 2 - Análisis de Estados Financieros - Semana 6 - Sesión 11 - BDocumento12 páginasUnidad 2 - Análisis de Estados Financieros - Semana 6 - Sesión 11 - BLucero Bereche BAún no hay calificaciones

- Práctica Calificada 1 - 2021 1 Mod BDocumento3 páginasPráctica Calificada 1 - 2021 1 Mod BKenny ValdiviaAún no hay calificaciones

- Manual Pizarra Digital Smart-Mx-100Documento50 páginasManual Pizarra Digital Smart-Mx-100Carmen Perez ArdoyAún no hay calificaciones

- Depreciación y Análisis de ImpuestosDocumento37 páginasDepreciación y Análisis de ImpuestosJoshua CuellarAún no hay calificaciones

- Depreciación y AmortizaciónDocumento18 páginasDepreciación y AmortizaciónCarmelo RAún no hay calificaciones

- CONSULTA CompresoresDocumento4 páginasCONSULTA CompresoresJeferson AnchatuñaAún no hay calificaciones

- Alineacion y Balanceo - CompressedDocumento24 páginasAlineacion y Balanceo - CompressedJeferson AnchatuñaAún no hay calificaciones

- Avo@espoch Edu EcDocumento6 páginasAvo@espoch Edu EcJeferson AnchatuñaAún no hay calificaciones

- Compresor de 3 Etapas en CorteDocumento2 páginasCompresor de 3 Etapas en CorteJeferson AnchatuñaAún no hay calificaciones

- Mantenimeintos de Flotas-Fusionado PDFDocumento4 páginasMantenimeintos de Flotas-Fusionado PDFJeferson AnchatuñaAún no hay calificaciones

- Ej 5.3 PDFDocumento6 páginasEj 5.3 PDFJeferson AnchatuñaAún no hay calificaciones

- LubricadorDocumento1 páginaLubricadorJeferson AnchatuñaAún no hay calificaciones

- Mantenimeintos de Flotas-Fusionado PDFDocumento4 páginasMantenimeintos de Flotas-Fusionado PDFJeferson AnchatuñaAún no hay calificaciones

- Resumen Capitulo 2 Seccion 2.1Documento6 páginasResumen Capitulo 2 Seccion 2.1Jeferson AnchatuñaAún no hay calificaciones

- EnsayoDocumento6 páginasEnsayoJeferson AnchatuñaAún no hay calificaciones

- AmortizacionDocumento16 páginasAmortizacionJeferson AnchatuñaAún no hay calificaciones

- Informe Jefferson AnchatuniaDocumento17 páginasInforme Jefferson AnchatuniaJeferson AnchatuñaAún no hay calificaciones

- Pastillas, DiscosDocumento6 páginasPastillas, DiscosJeferson AnchatuñaAún no hay calificaciones

- Suspensión automotriz: evolución e historiaDocumento4 páginasSuspensión automotriz: evolución e historiaJeferson AnchatuñaAún no hay calificaciones

- Conferencia SetamerDocumento1 páginaConferencia SetamerJeferson AnchatuñaAún no hay calificaciones

- Frenos Al Motor PDFDocumento3 páginasFrenos Al Motor PDFJeferson AnchatuñaAún no hay calificaciones

- Eco 1 ADocumento30 páginasEco 1 AJeferson AnchatuñaAún no hay calificaciones

- Estado - de - Flujo - Efectivo TEORIADocumento21 páginasEstado - de - Flujo - Efectivo TEORIAJeferson AnchatuñaAún no hay calificaciones

- Fundamentos FinancierosDocumento35 páginasFundamentos FinancierosJeferson AnchatuñaAún no hay calificaciones

- Formato FisicaDocumento16 páginasFormato FisicaJohana RojanaAún no hay calificaciones

- Unidad Dos OkDocumento20 páginasUnidad Dos OkJaimitos Mch GzhAún no hay calificaciones

- Eco 1 BDocumento22 páginasEco 1 BJeferson AnchatuñaAún no hay calificaciones

- Conferencia CiclosDocumento1 páginaConferencia CiclosJeferson AnchatuñaAún no hay calificaciones

- CII 2018 Plantilla ArticuloDocumento7 páginasCII 2018 Plantilla ArticuloJeferson AnchatuñaAún no hay calificaciones

- CII 2018 Plantilla ArticuloDocumento7 páginasCII 2018 Plantilla ArticuloJeferson AnchatuñaAún no hay calificaciones

- Perdidas de Potencia Por Friccion2.0Documento13 páginasPerdidas de Potencia Por Friccion2.0Jeferson Anchatuña100% (1)

- Factibilidad Ayo - AndamayoDocumento157 páginasFactibilidad Ayo - AndamayocirocaballeroAún no hay calificaciones

- Pestel-Michael PorterDocumento3 páginasPestel-Michael PorterAlexis Z's100% (1)

- Grado 8 Examen Tercer Periodo 2022-2023Documento2 páginasGrado 8 Examen Tercer Periodo 2022-2023ANDRES JULIAN DAZA ALVAREZAún no hay calificaciones

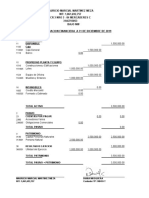

- Balance General VOLCANDocumento4 páginasBalance General VOLCANChristian Huamani CervantesAún no hay calificaciones

- Informe Ambiental Sena RubenDocumento18 páginasInforme Ambiental Sena RubenRobert WilliamsAún no hay calificaciones

- Tema 4 Contabilidad IlernaDocumento4 páginasTema 4 Contabilidad IlernaClara CarnotaAún no hay calificaciones

- Acta 2 BoconoDocumento1 páginaActa 2 BoconoEduu GodoyAún no hay calificaciones

- Caso Enron Etica EmpresarialDocumento4 páginasCaso Enron Etica EmpresarialvivianaAún no hay calificaciones

- Cotizacion Especial 2022-02-12Documento2 páginasCotizacion Especial 2022-02-12DregkAún no hay calificaciones

- OriginalDocumento126 páginasOriginalMasaAún no hay calificaciones

- Trabajo Grupal s3Documento2 páginasTrabajo Grupal s3Britney MejiaAún no hay calificaciones

- CAC TEMA 1,2 y 3Documento6 páginasCAC TEMA 1,2 y 3Isabel Montes OrtizAún no hay calificaciones

- GUIA 1 MicroeconomiaDocumento5 páginasGUIA 1 MicroeconomiaSebastian Andres PedrozaAún no hay calificaciones

- Taller 2 Curso Analisis FinancieroDocumento6 páginasTaller 2 Curso Analisis FinancieroDaniAún no hay calificaciones

- Practica Calificada YacilaDocumento3 páginasPractica Calificada YacilaSteffany Lizeth Yacila ValenciaAún no hay calificaciones

- Estados Financieros MarcialDocumento2 páginasEstados Financieros MarcialLuis Miguel Orrego BoteroAún no hay calificaciones

- Manos A La Obra No2Documento6 páginasManos A La Obra No2Fernanda FloresAún no hay calificaciones

- Syllabus - MacroeconomíaDocumento6 páginasSyllabus - MacroeconomíaMoisés David GómezAún no hay calificaciones

- Unidad 3 TransporteDocumento16 páginasUnidad 3 TransporteseariestrellaAún no hay calificaciones

- Ejercicios CuentasDocumento2 páginasEjercicios Cuentas15 Carmen Huanca QuispeAún no hay calificaciones

- Orlando Fals Borda Fundamentos de La Cultura Anfibia 02CAPI01Documento118 páginasOrlando Fals Borda Fundamentos de La Cultura Anfibia 02CAPI01Nicolás JoyaAún no hay calificaciones

- Manifiesto para La Agricultura Familiar Campesina e Indigena en EcuadorDocumento36 páginasManifiesto para La Agricultura Familiar Campesina e Indigena en EcuadorASTUDILLO LEON CHRISTIAN RAFAELAún no hay calificaciones

- Masterroc FLC 100 TdsDocumento2 páginasMasterroc FLC 100 Tdskarlithya1981Aún no hay calificaciones

- Marco TeóricoDocumento27 páginasMarco TeóricojorgeAún no hay calificaciones

- Elaboración de Operaciones Activas en El Sistema Financiero ColombianoDocumento3 páginasElaboración de Operaciones Activas en El Sistema Financiero ColombianoValeria González0% (1)

- Cómo el neoliberalismo redujo la pobreza en el PerúDocumento2 páginasCómo el neoliberalismo redujo la pobreza en el PerúAmanqui Guzman Luisin Ricardo ManuelAún no hay calificaciones