También podría gustarte

- 3 Integración de Costos DirectosDocumento36 páginas3 Integración de Costos Directosfernando jose bautista martinezAún no hay calificaciones

- Tema 3 - Integración de Costos DirectosDocumento40 páginasTema 3 - Integración de Costos DirectosAnonymous d6v0OiT8388% (8)

- Unidad 5 Costos y Presupuestos Luis Vicente Del Angel ArguellesDocumento23 páginasUnidad 5 Costos y Presupuestos Luis Vicente Del Angel Arguellesluis vicente daaAún no hay calificaciones

- UNIDAD 3 Integracion de Costos DirectosDocumento10 páginasUNIDAD 3 Integracion de Costos DirectosYazmin Marcial Hernandez100% (1)

- Unidad 3 Integracion de Costos DirectosDocumento4 páginasUnidad 3 Integracion de Costos DirectosJosé Miguel MarAún no hay calificaciones

- Unidad 4 Integracion de Costos Indirectos PDFDocumento42 páginasUnidad 4 Integracion de Costos Indirectos PDFAnonymous mN7lUN850% (2)

- Unidad 5 Precios UnitariosDocumento24 páginasUnidad 5 Precios UnitariosMonica Guzman100% (1)

- Integracion de Costos IndirectoDocumento5 páginasIntegracion de Costos IndirectoEduardo Fernando Zapòn60% (5)

- 2.3 Costos Indirectos de ObraDocumento12 páginas2.3 Costos Indirectos de ObraElvis CarbajalAún no hay calificaciones

- Uiii. Integración de Costos DirectosDocumento25 páginasUiii. Integración de Costos DirectosLizbeth MartínezAún no hay calificaciones

- Unidad 3 Costos y Presupuestos Luis Vicente Del Angel ArguellesDocumento46 páginasUnidad 3 Costos y Presupuestos Luis Vicente Del Angel Arguellesluis vicente daaAún no hay calificaciones

- Costos y Presupuestos (Unidades 1-5)Documento41 páginasCostos y Presupuestos (Unidades 1-5)Angel Daniel Hernandez Lopez75% (8)

- Unidad 4 Integracion Del SobrecostoDocumento11 páginasUnidad 4 Integracion Del SobrecostoYazmin Marcial Hernandez100% (2)

- Unidad 4 Costos y PresupuestosDocumento5 páginasUnidad 4 Costos y PresupuestosJAVIER EDUARDO ABAN CHAN0% (1)

- Unidad 3 Instalaciones ElectricasDocumento4 páginasUnidad 3 Instalaciones ElectricasLuis Enrique Pérez Wreden100% (3)

- Unidad Iv - Análisis de Precios UnitariosDocumento12 páginasUnidad Iv - Análisis de Precios Unitariosdiego amaya meruviaAún no hay calificaciones

- 4.-Herramienta MenorDocumento10 páginas4.-Herramienta MenorShs ShsAún no hay calificaciones

- Arreglos para Subestaciones ElectricasDocumento30 páginasArreglos para Subestaciones ElectricasEduardo50% (2)

- Unidad 1 - Subestaciones ElectricasDocumento21 páginasUnidad 1 - Subestaciones ElectricasIlluminatuss100% (1)

- Unidad 4 Costos y PresupuestosDocumento14 páginasUnidad 4 Costos y PresupuestosJosé Miguel MarAún no hay calificaciones

- 1.4 Definicion de Costo DirectoDocumento6 páginas1.4 Definicion de Costo DirectoSergio LopezAún no hay calificaciones

- Arranque A Tension Plena de Motores Monofasicos yDocumento17 páginasArranque A Tension Plena de Motores Monofasicos yJaime Puente Lerma100% (2)

- 4 Utilidad y Cargos AdicionalesDocumento1 página4 Utilidad y Cargos AdicionalesAlfredo López Segundo100% (1)

- Problema de La Estabilidad en Generadores SincronosDocumento5 páginasProblema de La Estabilidad en Generadores Sincronosangel avilaAún no hay calificaciones

- Unidad 3 Integracion de Costos DirectosDocumento4 páginasUnidad 3 Integracion de Costos DirectosItzel Martínez70% (10)

- Unidad II Números GeneradoresDocumento4 páginasUnidad II Números GeneradoresJuan IbañezAún no hay calificaciones

- Resumen de Los Temas: 5. Estudio Económico y Financiero. 5.1 Costos. 5.2 Presupuestos. 5.3 La Conducta Del ConsumidorDocumento8 páginasResumen de Los Temas: 5. Estudio Económico y Financiero. 5.1 Costos. 5.2 Presupuestos. 5.3 La Conducta Del ConsumidorFili RojasAún no hay calificaciones

- 5.2 y 5.3 Tipos, Diseño y Especificaciones de Subestaciones y TransformadoresDocumento10 páginas5.2 y 5.3 Tipos, Diseño y Especificaciones de Subestaciones y TransformadoresCarlos Guerrero Rodríguez100% (1)

- Control EstáticoDocumento48 páginasControl EstáticoOmarManjarrez0% (1)

- Costos Indirectos de OperaciónDocumento2 páginasCostos Indirectos de Operaciónestrella ortiz0% (1)

- 3.2 Teoria de FuncionamientoDocumento1 página3.2 Teoria de FuncionamientoA Mart MolinaAún no hay calificaciones

- 4 UnidadDocumento22 páginas4 UnidadJave Zabdiel Hernandez Marin100% (1)

- Unidad 5 FormulaciónDocumento10 páginasUnidad 5 FormulaciónIgnacio GarcíaAún no hay calificaciones

- Protecciones EspecialesDocumento7 páginasProtecciones EspecialesAndres100% (1)

- Unidad 5 Costos y PresupuestosDocumento26 páginasUnidad 5 Costos y Presupuestosmiguel mar100% (1)

- Aspectos de Seguridad en El Mantenimiento Unidad 5Documento14 páginasAspectos de Seguridad en El Mantenimiento Unidad 5hum0077Aún no hay calificaciones

- Unidad 1 Conceptos Generales Sobre Costos....Documento27 páginasUnidad 1 Conceptos Generales Sobre Costos....SaúlCPAún no hay calificaciones

- Integracion de Precios UnitariosDocumento14 páginasIntegracion de Precios UnitariosDaniel LaraAún no hay calificaciones

- UNIDAD 4 Sistemas de TierraDocumento12 páginasUNIDAD 4 Sistemas de TierraEmilio Salomón Martinez LopezAún no hay calificaciones

- Unidad 3 Instalacion de Los EdificiosDocumento37 páginasUnidad 3 Instalacion de Los EdificiosEzequiel López SalgadoAún no hay calificaciones

- 4.4 Pruebas Al Sistema de TierraDocumento3 páginas4.4 Pruebas Al Sistema de TierraCecilia PeraltaAún no hay calificaciones

- Iv Unidad IluminacionDocumento24 páginasIv Unidad IluminacionEnrique JarquinAún no hay calificaciones

- Unidad 4Documento4 páginasUnidad 4julissa Matus pinedaAún no hay calificaciones

- Unidad 3Documento7 páginasUnidad 3Aldo Dévora50% (2)

- Calculo de Red de TierraDocumento17 páginasCalculo de Red de TierraValmore Gonzalez100% (1)

- Unidad 4 MOTORES DE CADocumento20 páginasUnidad 4 MOTORES DE CARamon TorresAún no hay calificaciones

- Utilidad y Financiamiento en ObraDocumento12 páginasUtilidad y Financiamiento en Obraazul030494Aún no hay calificaciones

- Unidad 3 Maquinaria PesadaDocumento10 páginasUnidad 3 Maquinaria PesadaAldoAún no hay calificaciones

- Relevadores de Protección de Sobre CorrienteDocumento31 páginasRelevadores de Protección de Sobre CorrientejoseAún no hay calificaciones

- 1.5 Generalidades de Los AislanteDocumento9 páginas1.5 Generalidades de Los Aislanteraul galiz conde100% (3)

- Unindad 3 Pruebas y Mantenimiento ElectricoDocumento28 páginasUnindad 3 Pruebas y Mantenimiento ElectricoJorge DelaurensAún no hay calificaciones

- 1.3-Comportamiento de Cargas - Conceptos de Demanda, Perfiles y Factores de Demanda, Etc.1.4nuevo Esquema Tarifario 2018Documento46 páginas1.3-Comportamiento de Cargas - Conceptos de Demanda, Perfiles y Factores de Demanda, Etc.1.4nuevo Esquema Tarifario 2018Hiram Loya50% (4)

- 1.3 Definición de Costos IndirectosDocumento1 página1.3 Definición de Costos IndirectosRomán Posadas100% (1)

- Unidad 4 Subestaciones ElectricasDocumento24 páginasUnidad 4 Subestaciones ElectricasHugo Duran Nuñez100% (2)

- Unidad 3 Arrancadores EstaticosDocumento9 páginasUnidad 3 Arrancadores EstaticosGrecia Martinez100% (2)

- Mantenimiento Electromecanico de Maquinas ElectricasDocumento40 páginasMantenimiento Electromecanico de Maquinas ElectricasAngel Diddier Gonzalez PabloAún no hay calificaciones

- Pruebas de Polaridad y RelacionDocumento10 páginasPruebas de Polaridad y RelacionEMANUEL RUIZ HERNANDEZ0% (1)

- 1.2 Cargas Industriales Clasificación y Capacidades de Motores y Cargas Térmicas en Alta, Media y Baja Tensión EQUIPO 7Documento12 páginas1.2 Cargas Industriales Clasificación y Capacidades de Motores y Cargas Térmicas en Alta, Media y Baja Tensión EQUIPO 7Cecilia PeraltaAún no hay calificaciones

- Tema III Costos IndirectosDocumento14 páginasTema III Costos IndirectosJuan Carlos GarciaAún no hay calificaciones

- COSTOSDocumento21 páginasCOSTOSGeyser23Aún no hay calificaciones

- Reporte 9Documento16 páginasReporte 9gabriel munguia100% (1)

- Introduccion A La Calidad de La EnergiaDocumento58 páginasIntroduccion A La Calidad de La Energiagabriel munguiaAún no hay calificaciones

- Programación Avanzada de Controladores Lógicos ProgramablesDocumento37 páginasProgramación Avanzada de Controladores Lógicos Programablesgabriel munguia100% (2)

- Programación Avanzada de Controladores Lógicos ProgramablesDocumento24 páginasProgramación Avanzada de Controladores Lógicos Programablesgabriel munguia100% (1)

- Introduccion A La Calidad de La Energia ElectricaDocumento44 páginasIntroduccion A La Calidad de La Energia Electricagabriel munguia100% (3)

- NORMA Oficial Mexicana NOM-025-STPS-2008, Condiciones de IluminaciónDocumento15 páginasNORMA Oficial Mexicana NOM-025-STPS-2008, Condiciones de Iluminacióngabriel munguiaAún no hay calificaciones

- Unidad 4 ElectromagnetismoDocumento6 páginasUnidad 4 Electromagnetismogabriel munguiaAún no hay calificaciones

- P.Acreditable PARTE 2Documento21 páginasP.Acreditable PARTE 2Carlos Daniel JaraAún no hay calificaciones

- Auditoría de Costos de ProducciónDocumento2 páginasAuditoría de Costos de ProducciónRicardo Augusto Rodriguez Miñano50% (2)

- Trabajo Cuentas Por Cobrar!!Documento24 páginasTrabajo Cuentas Por Cobrar!!Marina Green100% (4)

- Flujo Grama 1Documento2 páginasFlujo Grama 1GREISIAún no hay calificaciones

- Liquidaciones de Salario y Aspectos Legales - PARAGUAYDocumento11 páginasLiquidaciones de Salario y Aspectos Legales - PARAGUAYLucía Jazmín MarecosAún no hay calificaciones

- Reconocimiento y MediciónDocumento6 páginasReconocimiento y MediciónJhonnathan CANCHARI RIVASAún no hay calificaciones

- Examen PMBOKDocumento5 páginasExamen PMBOKAlfredo GuillénAún no hay calificaciones

- Factura de Venta - SD01820242 - 860066942Documento1 páginaFactura de Venta - SD01820242 - 860066942Yuri OsorioAún no hay calificaciones

- Conceptos AuditoriaDocumento2 páginasConceptos AuditoriacarelinAún no hay calificaciones

- Caso PROQUIMDocumento8 páginasCaso PROQUIMMARCOS CUAMOAún no hay calificaciones

- TCC FinanzasDocumento30 páginasTCC FinanzasDILIA100% (1)

- Tarea 2 - Estado de Flujo de Efectivo - Juan Huamani U20238521Documento1 páginaTarea 2 - Estado de Flujo de Efectivo - Juan Huamani U20238521Juan HuamaniAún no hay calificaciones

- GCNF A1 U1 Rocm Actividad 1 Caja y Fondo Fijo de Caja Identificar Los Conceptos Que AumentanDocumento6 páginasGCNF A1 U1 Rocm Actividad 1 Caja y Fondo Fijo de Caja Identificar Los Conceptos Que AumentanAdrian Reyes GamboaAún no hay calificaciones

- Tercera Entrega Capitulo 5Documento103 páginasTercera Entrega Capitulo 5Augusto GelvisAún no hay calificaciones

- Resumen Del Video de Plan de VentasDocumento2 páginasResumen Del Video de Plan de VentasRicardo darlheyAún no hay calificaciones

- T-2299 2012 MYPES Por DeptosDocumento89 páginasT-2299 2012 MYPES Por DeptosandoAún no hay calificaciones

- Listado Consultoras Clarin 0912Documento176 páginasListado Consultoras Clarin 0912Maria Laura LeszmanAún no hay calificaciones

- Tarea de EsanDocumento17 páginasTarea de EsanBetzabé MejiaAún no hay calificaciones

- Iii Unidad Criterios para La Toma de DecisionesDocumento39 páginasIii Unidad Criterios para La Toma de DecisionesPaulina PazAún no hay calificaciones

- SST-FRT-006 Seleccion y Evaluacion de Proveedores y ContratistasDocumento5 páginasSST-FRT-006 Seleccion y Evaluacion de Proveedores y ContratistasFabian CastroAún no hay calificaciones

- Fase 2 5-10Documento18 páginasFase 2 5-10Gustavo Huaylla RamosAún no hay calificaciones

- La Matriz de KraljicDocumento8 páginasLa Matriz de KraljicJhonAlexanderGuzmanTomasAún no hay calificaciones

- Practica Unidad 3Documento24 páginasPractica Unidad 3maria eugenia florimon garciaAún no hay calificaciones

- Glosario de Terminos ContablesDocumento8 páginasGlosario de Terminos ContablesCarlos HerreraAún no hay calificaciones

- Movilidad Segura en Mi EmpresaDocumento64 páginasMovilidad Segura en Mi EmpresaINDILA YISET BELTRAN QUIROGAAún no hay calificaciones

- Taller Inicial Fase Uno Generalidades GTC185Documento9 páginasTaller Inicial Fase Uno Generalidades GTC185edison alexander guzman riveraAún no hay calificaciones

- Infografia de Marketing Estrategico - Remicio Chuchon Alex AdrianDocumento10 páginasInfografia de Marketing Estrategico - Remicio Chuchon Alex Adrianalex adrianAún no hay calificaciones

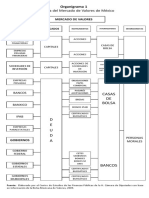

- Organigrama de La Bolsa de ValoresDocumento2 páginasOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- Tesis Ing. Industrial-PROPUESTA DE MODELO PARA LA EVALUACIÓN DE PREPARACIÓN DE GESTIÓN DE INVENTARIODocumento24 páginasTesis Ing. Industrial-PROPUESTA DE MODELO PARA LA EVALUACIÓN DE PREPARACIÓN DE GESTIÓN DE INVENTARIOYenny Calderon SanchezAún no hay calificaciones

- 1.4 1.5 Beneficios Economicos Proyectos de MejoraDocumento14 páginas1.4 1.5 Beneficios Economicos Proyectos de MejoraJulvan SubaruAún no hay calificaciones