También podría gustarte

- Indecopi DiscriminaciónDocumento9 páginasIndecopi DiscriminaciónCristina Pereyra CeliAún no hay calificaciones

- Solicitud de Conciliacion Consorcio Ingenieros AsociadosDocumento5 páginasSolicitud de Conciliacion Consorcio Ingenieros Asociadosfranz RovelAún no hay calificaciones

- Ley - General de Sociedades - DiapositivasDocumento66 páginasLey - General de Sociedades - DiapositivasSamantha Xiomara Sanchez PalmaAún no hay calificaciones

- Acta de Conciliación Con Acuerdo ParcialDocumento2 páginasActa de Conciliación Con Acuerdo ParcialLeydi Erika Alvarado NeyraAún no hay calificaciones

- 2206 Casos Principio de OportunidadDocumento7 páginas2206 Casos Principio de OportunidadEleuterioLuqueLuqueAún no hay calificaciones

- Impuesto General A Las Ventas y Sistemas de DetraccionesDocumento162 páginasImpuesto General A Las Ventas y Sistemas de DetraccionesTomAún no hay calificaciones

- Los Principios Laborales - PeruDocumento3 páginasLos Principios Laborales - PeruJhuniorPonceAún no hay calificaciones

- LeslieDocumento7 páginasLeslieLeslie MorenoAún no hay calificaciones

- Régimen General-Exposición.Documento38 páginasRégimen General-Exposición.Joel Briceño RegaladoAún no hay calificaciones

- Cas-1254-2009-H-2 REPRESENTACION - ABUSO DE PODERES DE REPRESENTACIONDocumento2 páginasCas-1254-2009-H-2 REPRESENTACION - ABUSO DE PODERES DE REPRESENTACIONJean Pierre FoxtropAún no hay calificaciones

- Factura Negociable o Conformada Erika ValdiviesoDocumento29 páginasFactura Negociable o Conformada Erika ValdiviesoJuan Carlos Soria QuispeAún no hay calificaciones

- Criterios de Vinculación e Imputación de RentasDocumento14 páginasCriterios de Vinculación e Imputación de RentasJS MorAún no hay calificaciones

- Ejercicios de Liquidacion de Beneficios SocialesDocumento8 páginasEjercicios de Liquidacion de Beneficios SocialesCristhian Sanchez PichenAún no hay calificaciones

- 2.el Derecho Bancario y El Sistema FinancieroDocumento54 páginas2.el Derecho Bancario y El Sistema Financieroyasuri colcas hueteAún no hay calificaciones

- SENTENCIA LABORAL Obrero Munic Con Sentencia AnteriorDocumento13 páginasSENTENCIA LABORAL Obrero Munic Con Sentencia AnteriorElvisFernandezAún no hay calificaciones

- Contratos Por SuplenciaDocumento3 páginasContratos Por SuplenciaMaryorie Yagua Meza0% (1)

- Valores EspecialesDocumento30 páginasValores EspecialesAnthony Cruz Kafdech100% (1)

- GRATIFICACIONES ExposicionDocumento14 páginasGRATIFICACIONES ExposicionMariela DuarteAún no hay calificaciones

- InfografiaDocumento1 páginaInfografiagarnielAún no hay calificaciones

- Ejercicios de Partida DobleDocumento8 páginasEjercicios de Partida DobleLUIS CARLOS CASTILLO CUROAún no hay calificaciones

- La Entrega de Arras, Garantías y Adelantos - ¿Qué Implicancias Tributarias Se Producen en El IgvDocumento15 páginasLa Entrega de Arras, Garantías y Adelantos - ¿Qué Implicancias Tributarias Se Producen en El IgvRemigioAún no hay calificaciones

- FORMATO Matriz de ConsistenciaDocumento2 páginasFORMATO Matriz de ConsistenciaHermerGamarraCáceresAún no hay calificaciones

- Escritura PublicaDocumento5 páginasEscritura PublicaAngi AngelitaAún no hay calificaciones

- 5387888Documento63 páginas5387888vicos13Aún no hay calificaciones

- Contrato Mutuo, Arrendamiento, HospedajeDocumento3 páginasContrato Mutuo, Arrendamiento, HospedajeEmperadorAún no hay calificaciones

- Caso Práctico Procesal LaboralDocumento2 páginasCaso Práctico Procesal LaboralALAN PICASSOAún no hay calificaciones

- Formas Especiales de La Sociedad AnónimaDocumento10 páginasFormas Especiales de La Sociedad AnónimaAnabel OrdoñezAún no hay calificaciones

- Registro de Mandatos y PoderesDocumento26 páginasRegistro de Mandatos y PoderesMARAún no hay calificaciones

- Acceda A Los Beneficios de La Ley MYPEDocumento6 páginasAcceda A Los Beneficios de La Ley MYPEVianney MariacaAún no hay calificaciones

- ANALISIS JURISPRUDENCIAL DEL IMPUESTO GENERAL A LAS VENTAS VFDocumento87 páginasANALISIS JURISPRUDENCIAL DEL IMPUESTO GENERAL A LAS VENTAS VFAnonymous GH1jGkn6wAún no hay calificaciones

- Sociedad Comandita SimpleDocumento27 páginasSociedad Comandita SimpleDaniel MayorgaAún no hay calificaciones

- USO Y HABITACIÓN FinalDocumento32 páginasUSO Y HABITACIÓN FinalLuis DanielAún no hay calificaciones

- Prácticas Colusorias HorizontalesDocumento9 páginasPrácticas Colusorias HorizontalesGabriella Cangahuala LeonAún no hay calificaciones

- SIMULACIÓN DE AUDIENCIA Parte de NathalyDocumento8 páginasSIMULACIÓN DE AUDIENCIA Parte de NathalyJhordy MoranteAún no hay calificaciones

- Abuso Del DerechoDocumento21 páginasAbuso Del Derechosantiago_vAún no hay calificaciones

- Modalidades Formativas LaboralesDocumento4 páginasModalidades Formativas LaboralesMelissa CamposAún no hay calificaciones

- Reglas Aplicables A Todas Las SociedadesDocumento28 páginasReglas Aplicables A Todas Las SociedadesCarlos Santana100% (2)

- 3Documento2 páginas3Frank Cabrera100% (1)

- Concursal Dispositivas para Examen ParcialDocumento59 páginasConcursal Dispositivas para Examen ParcialLU Aldave FigueroaAún no hay calificaciones

- El Procedimiento Ante El Tribunal Fiscal PDFDocumento11 páginasEl Procedimiento Ante El Tribunal Fiscal PDFJhan Carlo Carrero VegaAún no hay calificaciones

- Decreto Legislativo #817Documento14 páginasDecreto Legislativo #817Vanesa Chavez100% (2)

- Contrato de SuplenciaDocumento6 páginasContrato de SuplenciaIsmael Sama33% (3)

- Organos de La Sociedad AnonimaDocumento63 páginasOrganos de La Sociedad AnonimaCarmen Vizcarra CastilloAún no hay calificaciones

- Anexo 3 Proyecto de FusionDocumento3 páginasAnexo 3 Proyecto de FusionSilvia Liset FernándezAún no hay calificaciones

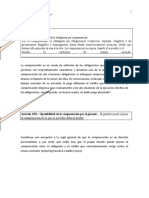

- CompensaciónDocumento4 páginasCompensaciónJessica Enit Coloma DelgadoAún no hay calificaciones

- Sociedades IrregularesDocumento28 páginasSociedades IrregularesEdwin King MaverickAún no hay calificaciones

- La Evolución Del Trabajo en El PerúDocumento15 páginasLa Evolución Del Trabajo en El PerúDelcy IncaAún no hay calificaciones

- Casación #1082-2018-TacnaDocumento9 páginasCasación #1082-2018-TacnaLa LeyAún no hay calificaciones

- ML 1-Concepto Medico Como PeritoDocumento6 páginasML 1-Concepto Medico Como PeritoJennifer BarciaAún no hay calificaciones

- Ejercicio de Los Regimen TributariosDocumento7 páginasEjercicio de Los Regimen TributariosEarl Del Aguila Calderon100% (1)

- Declara Fácil 621 IGV - RENTADocumento30 páginasDeclara Fácil 621 IGV - RENTAAlex Maravi CastroAún no hay calificaciones

- Monografia de Organo SocietarioDocumento31 páginasMonografia de Organo SocietarioLeon JeanpierAún no hay calificaciones

- Articulo 211Documento6 páginasArticulo 211Rubenson NinaAún no hay calificaciones

- La Inspección Al Trabajo en El Derecho Laboral PeruanoDocumento12 páginasLa Inspección Al Trabajo en El Derecho Laboral PeruanoRaulMartinezdelaCruzAún no hay calificaciones

- Tercerización Derecho LaboralDocumento23 páginasTercerización Derecho LaboralDani MogrovejoAún no hay calificaciones

- Diapositivas de Periodo de Prueba y Estabilidad LaboralDocumento15 páginasDiapositivas de Periodo de Prueba y Estabilidad LaboralLourdes Alegria CastilloAún no hay calificaciones

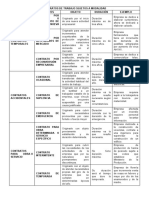

- Cuadro Contratos de Trabajo Sujetos A ModalidadDocumento1 páginaCuadro Contratos de Trabajo Sujetos A ModalidadAngel FredyAún no hay calificaciones

- Contratos de Trabajo Sujetos A ModalidadDocumento3 páginasContratos de Trabajo Sujetos A Modalidad70423861Aún no hay calificaciones

- Cuadro Contratos de Trabajo Sujetos A Modalidad - Autor José María Pacori CariDocumento1 páginaCuadro Contratos de Trabajo Sujetos A Modalidad - Autor José María Pacori CariJOSÉ MARÍA PACORI CARIAún no hay calificaciones

- Contratos de Trabajo Sujetos A ModalidadDocumento1 páginaContratos de Trabajo Sujetos A ModalidadFernando Panta CuevaAún no hay calificaciones

- Pasos para Inscribir Una Sociedad AnónimaDocumento6 páginasPasos para Inscribir Una Sociedad AnónimaJemazi100% (1)

- Demanda de Mejor Derecho de PosesionDocumento4 páginasDemanda de Mejor Derecho de PosesionDomingo Huaman LeyvaAún no hay calificaciones

- Adobe Scan 14 Feb. 2024Documento9 páginasAdobe Scan 14 Feb. 2024Jaime TorrezAún no hay calificaciones

- Cesión de Posición ContractualDocumento5 páginasCesión de Posición ContractualJohel Sandoval TrujilloAún no hay calificaciones

- Legislación y Principios Del PeriodismoDocumento147 páginasLegislación y Principios Del PeriodismomacvillAún no hay calificaciones

- Créditos LaboralesDocumento3 páginasCréditos LaboralesLuwi CárdenasAún no hay calificaciones

- 3ro. Textos Argumentativos, Descriptivos y NarrativosDocumento4 páginas3ro. Textos Argumentativos, Descriptivos y Narrativoslogica segundoAún no hay calificaciones

- Expediente AgrarioDocumento15 páginasExpediente AgrarioHéctor FaríasAún no hay calificaciones

- El Consejo Profesional Nacional de IngenieríaDocumento5 páginasEl Consejo Profesional Nacional de Ingenieríawalter jesusAún no hay calificaciones

- Fallo Corte InteramericanaDocumento4 páginasFallo Corte InteramericanaMileneMilagrosCabanillasCabanillasAún no hay calificaciones

- El Contrato de Consumo en El Código Civil y Comercial de La NaciónDocumento23 páginasEl Contrato de Consumo en El Código Civil y Comercial de La NaciónAnonymous bikpJn0LaAún no hay calificaciones

- TC Jurisprudencia Principios TributariosDocumento5 páginasTC Jurisprudencia Principios TributariosEduardo MotaAún no hay calificaciones

- Auto de InicioDocumento12 páginasAuto de Iniciotu abuelitaAún no hay calificaciones

- Unidad 5 Contratos AdministrativosDocumento30 páginasUnidad 5 Contratos AdministrativosinfoAún no hay calificaciones

- Tutela Bernardo Rodrigo SantacruzDocumento6 páginasTutela Bernardo Rodrigo Santacruzsteevent95Aún no hay calificaciones

- Inacipe CriminalísticaDocumento67 páginasInacipe CriminalísticaJulio MatosAún no hay calificaciones

- Lineamientos para El Funcionamiento de La Unidad de Género.Documento13 páginasLineamientos para El Funcionamiento de La Unidad de Género.Portal GuerreroAún no hay calificaciones

- Opiniones Jurídicas y Políticas A La Sentencia Del TSJ Sobre Las Elecciones en La UCVDocumento22 páginasOpiniones Jurídicas y Políticas A La Sentencia Del TSJ Sobre Las Elecciones en La UCVEly De Jesus Da ConceicaoAún no hay calificaciones

- Contrato Individual de Trabajo de Gerencia o Encargada Del Negocio, de Confianza y A Tiempo IndeterminadoDocumento4 páginasContrato Individual de Trabajo de Gerencia o Encargada Del Negocio, de Confianza y A Tiempo IndeterminadoLeo Villeda JrAún no hay calificaciones

- Calderón Romanov V. A." Capítulo 2. La Perspectiva de H.D Lasswell (1902-1978) para El Análisis de Las Políticas Públicas"Documento4 páginasCalderón Romanov V. A." Capítulo 2. La Perspectiva de H.D Lasswell (1902-1978) para El Análisis de Las Políticas Públicas"Alan Rodrigo Paredes PeraltaAún no hay calificaciones

- S10.s1 - Presentación de EjerciciosDocumento3 páginasS10.s1 - Presentación de Ejerciciosdvbfgbg bgfbfgn50% (2)

- Maestria en Derecho ProcesalDocumento2 páginasMaestria en Derecho ProcesalMelissa ValdésAún no hay calificaciones

- Hecho JuridicoDocumento19 páginasHecho JuridicoJavier Francisco Añino MoralesAún no hay calificaciones

- CurpDocumento1 páginaCurprogerAún no hay calificaciones

- Clasificacion ArancelariaDocumento88 páginasClasificacion ArancelariaJHON CARDENAS COLONIOAún no hay calificaciones

- 46.reforma Parcial #2 de La Ordenanza de Impuestos Sobre Actividades Económicas (Diciembre 2021)Documento72 páginas46.reforma Parcial #2 de La Ordenanza de Impuestos Sobre Actividades Económicas (Diciembre 2021)victor manuel salgado perezAún no hay calificaciones

- La Política y El Derecho Educacional Argentinos en Tiempos de PandemiaDocumento24 páginasLa Política y El Derecho Educacional Argentinos en Tiempos de PandemiaJuanAún no hay calificaciones

- Alimentos Sra MAGNADocumento9 páginasAlimentos Sra MAGNAJenny Gamarra de la CruzAún no hay calificaciones

- 26-01-06 Sentencia Ag-00213 La Gabarra Accion de GrupoDocumento84 páginas26-01-06 Sentencia Ag-00213 La Gabarra Accion de GrupoDiego Oswaldo Palacios GrossoAún no hay calificaciones

- Contrato de Prestacion de Servicios Modelo Justicia y PazDocumento4 páginasContrato de Prestacion de Servicios Modelo Justicia y Pazjorge montes cadavidAún no hay calificaciones