También podría gustarte

- Ejercicio DurationDocumento1 páginaEjercicio DurationRaul Diaz SanhuezaAún no hay calificaciones

- Tercer Caso de Estudio Ecoyfinazintern Carry Trade 2017-2Documento2 páginasTercer Caso de Estudio Ecoyfinazintern Carry Trade 2017-2sophia cruz racchumiAún no hay calificaciones

- FondosMutuos40Documento39 páginasFondosMutuos40Genaro Requena100% (1)

- Preguntas Sobre Estado Del Flujo de EfectivoDocumento4 páginasPreguntas Sobre Estado Del Flujo de EfectivoMariuxi Arcentales88% (8)

- Taller Final de Presupuesto #5Documento17 páginasTaller Final de Presupuesto #5Leidy Xiomara Arevalo Palacios100% (2)

- Tesis FideicomisoDocumento98 páginasTesis FideicomisoAllan Areano100% (3)

- Supermercados Peruanos S.A.Documento41 páginasSupermercados Peruanos S.A.James MPAún no hay calificaciones

- Compendio Mercado ValoresDocumento4 páginasCompendio Mercado ValoreshhuamanimAún no hay calificaciones

- Método E/R valoriza empresasDocumento7 páginasMétodo E/R valoriza empresasDIANA MEJIAAún no hay calificaciones

- Financiamiento InternoDocumento8 páginasFinanciamiento InternoAlejandra SolaresAún no hay calificaciones

- Apalancamiento Operacional y FinancieroDocumento45 páginasApalancamiento Operacional y FinancieroMicky Donal CahuanaAún no hay calificaciones

- Mercados Financieros y CETES en MexicoDocumento10 páginasMercados Financieros y CETES en Mexicoskadi15100% (1)

- Formula y Ejemplos Credito Capital de Trab (PN)Documento7 páginasFormula y Ejemplos Credito Capital de Trab (PN)alanvicenteAún no hay calificaciones

- Financiación planta cementera ChinaDocumento40 páginasFinanciación planta cementera ChinaAndrés Ugarte Miota100% (1)

- Ejercicios+Prácticos+ +2do+parcial.Documento3 páginasEjercicios+Prácticos+ +2do+parcial.Orlando DiaAún no hay calificaciones

- Mercado de DivisasDocumento68 páginasMercado de Divisasfernanda belenAún no hay calificaciones

- Capitulo 2. Sistema Monetario InternacionalDocumento4 páginasCapitulo 2. Sistema Monetario InternacionalPaulina Blazquez Da Silva100% (2)

- Análisis vertical y variación relativa del balance general de ÁLICORP 2011-2015Documento2 páginasAnálisis vertical y variación relativa del balance general de ÁLICORP 2011-2015wendyAún no hay calificaciones

- Sesion 13Documento50 páginasSesion 13pedro33% (3)

- Presupuesto maestro Girasol S.A. 2021 platos y tasas cerámicaDocumento2 páginasPresupuesto maestro Girasol S.A. 2021 platos y tasas cerámicaPeralAún no hay calificaciones

- Análisis C-V-U Costos PresupuestoDocumento35 páginasAnálisis C-V-U Costos PresupuestoDiego G. Parra T.0% (1)

- Valoración Por MúltiplosDocumento35 páginasValoración Por MúltiplosPATY MONTIEL100% (1)

- Tarea # 2 Valoración de Empresas Por Múltiplos Salvador Suárez SharonDocumento3 páginasTarea # 2 Valoración de Empresas Por Múltiplos Salvador Suárez SharonSharon Salvador SuarezAún no hay calificaciones

- Manual para Elaboracion de Portafolios FinancierosDocumento8 páginasManual para Elaboracion de Portafolios FinancierosJuan WilfredoAún no hay calificaciones

- Futuros y ForwardDocumento16 páginasFuturos y ForwardJose Roberto Huerta ArriagaAún no hay calificaciones

- Guia de Ejercicios de ForwardDocumento9 páginasGuia de Ejercicios de Forwardmelanie ramirezAún no hay calificaciones

- El mercado de valores peruano y su análisisDocumento15 páginasEl mercado de valores peruano y su análisispatricia ramirez riosAún no hay calificaciones

- Finanzas Internacionales: Análisis de Crisis en Ucrania, Tipo de Cambio y Casos PrácticosDocumento4 páginasFinanzas Internacionales: Análisis de Crisis en Ucrania, Tipo de Cambio y Casos PrácticosPacho Chavez100% (1)

- 3-Ejercicio Múltiplos ComparablesDocumento7 páginas3-Ejercicio Múltiplos Comparablesfigaro20201Aún no hay calificaciones

- Presupuesto trimestral fabricante único productoDocumento10 páginasPresupuesto trimestral fabricante único productoOscar MendiolaAún no hay calificaciones

- Tema 3 - SwapsDocumento23 páginasTema 3 - SwapsAnonymous uiD5GJBgAún no hay calificaciones

- Ejercicios Tema 10 Demanda y Oferta Agregada 1Documento1 páginaEjercicios Tema 10 Demanda y Oferta Agregada 1cristobalAún no hay calificaciones

- Contratos ForwardsDocumento9 páginasContratos ForwardsKevin CordovaAún no hay calificaciones

- Liquidación de Precios en Moneda Extranjera y Tasas de CambioDocumento34 páginasLiquidación de Precios en Moneda Extranjera y Tasas de CambioYOLLYMRAún no hay calificaciones

- Ejercicios Sobre Devaluación y Reevaluación MonetariaDocumento3 páginasEjercicios Sobre Devaluación y Reevaluación MonetariaEmmanuel Dura50% (2)

- Presupuesto y plan producción M&TDocumento2 páginasPresupuesto y plan producción M&TPablo Leon67% (6)

- Tipo de Cambio Real MultilateralDocumento7 páginasTipo de Cambio Real MultilateralLizeth Ore100% (1)

- Sección 2. Finanzas Internacionales 090721Documento11 páginasSección 2. Finanzas Internacionales 090721Luis Miguel Arango SantosAún no hay calificaciones

- Determinación Del WaccDocumento1 páginaDeterminación Del WaccLuis Nicolás Arenas CardozoAún no hay calificaciones

- Qué Es El Flujo de Caja LibreDocumento2 páginasQué Es El Flujo de Caja LibreDrillerman Gonzales OvandoAún no hay calificaciones

- Análisis de Sensibilidad en ExcelDocumento3 páginasAnálisis de Sensibilidad en ExcelAlvaro EBAún no hay calificaciones

- Costeo ABC carterasDocumento2 páginasCosteo ABC carterasDiwardEnriqueOsorioMazaAún no hay calificaciones

- Presupuesto Maestro (Tema 4)Documento32 páginasPresupuesto Maestro (Tema 4)cienciatabasco100% (1)

- Introduccion MacroeconomiaDocumento104 páginasIntroduccion Macroeconomiafernanda rodríguezAún no hay calificaciones

- Taller Finanzas Internacionales 2Documento3 páginasTaller Finanzas Internacionales 2Esteban LermaAún no hay calificaciones

- Ifb-P.d. Sesion 7 y 8 - Registro Serv Bancarios - 1Documento2 páginasIfb-P.d. Sesion 7 y 8 - Registro Serv Bancarios - 1PedrinDoloresPechoAún no hay calificaciones

- Arbitraje CambiarioDocumento9 páginasArbitraje CambiarioAri Von BarderAún no hay calificaciones

- El PagareDocumento7 páginasEl PagareCristopherPomaAún no hay calificaciones

- Qué son los commoditiesDocumento5 páginasQué son los commoditiesIsabel Herrera NarváezAún no hay calificaciones

- Practica Dirigida 1 2017 IIDocumento2 páginasPractica Dirigida 1 2017 IIJorge Andre Torres RamosAún no hay calificaciones

- 1 Macro Upn Ug 2019Documento15 páginas1 Macro Upn Ug 2019Cesar Acosta CashuAún no hay calificaciones

- Sección 1 2 3 4 Con Respuestas - MACROECONOMÍA (LIC. ECONOMÍA - UBA)Documento11 páginasSección 1 2 3 4 Con Respuestas - MACROECONOMÍA (LIC. ECONOMÍA - UBA)John DoeAún no hay calificaciones

- Tema 2.1. Proceso Toma de DecisionesDocumento27 páginasTema 2.1. Proceso Toma de DecisionesFernando HMAún no hay calificaciones

- Forwards y FuturosDocumento33 páginasForwards y FuturosadyAún no hay calificaciones

- Finanzas PDFDocumento35 páginasFinanzas PDFHugoMarkozHernandezCastroAún no hay calificaciones

- Instrumentos FinancierosDocumento6 páginasInstrumentos FinancierosMarlene Quispe ModestoAún no hay calificaciones

- Material 2023A1 FIN462 01 204207Documento20 páginasMaterial 2023A1 FIN462 01 204207MARLON JAVIER ZEVALLOS SALAZARAún no hay calificaciones

- CMC PoiDocumento7 páginasCMC PoiMiguelJavierChavezAún no hay calificaciones

- Estudio Del Mercado Del Proyecto de Inversion PDFDocumento4 páginasEstudio Del Mercado Del Proyecto de Inversion PDFAlonso Bayona RivasAún no hay calificaciones

- Forward Rate Agreement y Seguro de Cambio (II)Documento8 páginasForward Rate Agreement y Seguro de Cambio (II)Alem AMVs100% (1)

- Valoracion de EmpresasDocumento8 páginasValoracion de EmpresasVicente ViverosAún no hay calificaciones

- Métodos de Valoración Basados en El Balance (Documento29 páginasMétodos de Valoración Basados en El Balance (erika Moreno100% (1)

- Formato Presentacion USSDocumento13 páginasFormato Presentacion USSGina Soto GAún no hay calificaciones

- ControlgestionDocumento42 páginasControlgestionxbox051Aún no hay calificaciones

- Guía Tributaria 2015Documento23 páginasGuía Tributaria 2015Hugo_velozAún no hay calificaciones

- GUIA TRIBUTARIA PARA EMPRENDEDORESDocumento118 páginasGUIA TRIBUTARIA PARA EMPRENDEDORESWilson Moran ManzabaAún no hay calificaciones

- Finanzas y Financiamiento - (Alex Velez)Documento152 páginasFinanzas y Financiamiento - (Alex Velez)Alex Velez100% (3)

- Linea Del Tiempo Sistema Financiero MexicanoDocumento2 páginasLinea Del Tiempo Sistema Financiero MexicanoErick100% (1)

- Taller Construyendo Mi EmpresaDocumento2 páginasTaller Construyendo Mi EmpresaNatalye Rojas MartínezAún no hay calificaciones

- Bitácora 4Documento1 páginaBitácora 4Monica SalamancaAún no hay calificaciones

- INGECON-PROB-INTERESDocumento30 páginasINGECON-PROB-INTERESLiz LeeAún no hay calificaciones

- Módulo 7 - Formación e Implementación de La EstrategiaDocumento17 páginasMódulo 7 - Formación e Implementación de La EstrategialzagalAún no hay calificaciones

- Contenido Del Manual de Organización ContableDocumento2 páginasContenido Del Manual de Organización ContableMichell FajardoAún no hay calificaciones

- Resultados Empresa Marroquin SASDocumento4 páginasResultados Empresa Marroquin SASDeisy Yaneth Gil NavarreteAún no hay calificaciones

- Isa Informacion SerdaDocumento58 páginasIsa Informacion Serdaheidy alfonsoAún no hay calificaciones

- Unidad #7 SIAT - RCVDocumento10 páginasUnidad #7 SIAT - RCVAyilson AlvarezAún no hay calificaciones

- Estadistica de La NeumoniaDocumento19 páginasEstadistica de La NeumoniaChristopher PrietoAún no hay calificaciones

- Clasificarnlosnconsumidoresndenlanempresanteniendonenncuentanlosnclientesninternos 656451ab584b81aDocumento5 páginasClasificarnlosnconsumidoresndenlanempresanteniendonenncuentanlosnclientesninternos 656451ab584b81aBenjaminAún no hay calificaciones

- El Cocodrilo. Felisberto HernándezDocumento11 páginasEl Cocodrilo. Felisberto HernándezloulourevisitedAún no hay calificaciones

- Van TirDocumento21 páginasVan TiryuzmitaAún no hay calificaciones

- Activos FijosDocumento40 páginasActivos Fijosriusu2Aún no hay calificaciones

- Sistema tributario peruano: tipos de rentas e impuestosDocumento51 páginasSistema tributario peruano: tipos de rentas e impuestosLuis FernadezAún no hay calificaciones

- Arancel Referencial Colegio de Abogado Puerto MonttDocumento13 páginasArancel Referencial Colegio de Abogado Puerto MonttFlorencia Valentina ConstanzoAún no hay calificaciones

- Manual NanjingDocumento11 páginasManual NanjingAnibal CisternasAún no hay calificaciones

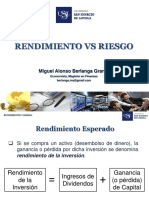

- Riesgo - Rendimiento (Clase)Documento16 páginasRiesgo - Rendimiento (Clase)Kevin SandovalAún no hay calificaciones

- Terminos Contables CesarDocumento32 páginasTerminos Contables CesarYamil Josias Paulino TrinidadAún no hay calificaciones

- Sistema Bases TeoricasDocumento22 páginasSistema Bases TeoricasJoseUreñaAún no hay calificaciones

- Valorizacion-Nº - 01 MP - Rev 00 SetDocumento18 páginasValorizacion-Nº - 01 MP - Rev 00 SetMiltonCastañedaAún no hay calificaciones

- Avianca Holdings SDocumento6 páginasAvianca Holdings SVilma ParadaAún no hay calificaciones

- Calculo de VanDocumento3 páginasCalculo de VanKarla Chila100% (1)

- Pc. de Entrada 7Documento2 páginasPc. de Entrada 7Margarita Alvarez HuapayaAún no hay calificaciones

- Syllabus Economia Minera-Uap PDFDocumento7 páginasSyllabus Economia Minera-Uap PDFKarina QSAún no hay calificaciones

- Mapa Conceptual MercadosDocumento1 páginaMapa Conceptual MercadosAngel MeraAún no hay calificaciones

- Guia de Aplicación Contable Del Bitcoin en El SalvadorDocumento20 páginasGuia de Aplicación Contable Del Bitcoin en El Salvadorusuario finanzasAún no hay calificaciones

- Plan Anual Compra-Venta y Prod. Financ.Documento17 páginasPlan Anual Compra-Venta y Prod. Financ.Cecilia Alexandra Palma Romero100% (1)