0% encontró este documento útil (0 votos)

34 vistas4 páginasGuía sobre la Sociedad Colectiva

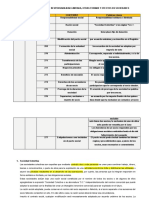

La Sociedad Colectiva se caracteriza por la responsabilidad ilimitada y solidaria de sus socios, quienes responden con sus bienes personales ante deudas que superen el capital social. La razón social se forma con los apellidos de los socios y debe incluir un capital mínimo de Q.5,000.00, de los cuales al menos el 25% debe estar pagado. La apertura contable requiere la escritura social inscrita, que detalla las aportaciones y obligaciones de los socios, y se deben considerar tanto los activos como los pasivos en la contabilidad.

Cargado por

Ruth C.Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

34 vistas4 páginasGuía sobre la Sociedad Colectiva

La Sociedad Colectiva se caracteriza por la responsabilidad ilimitada y solidaria de sus socios, quienes responden con sus bienes personales ante deudas que superen el capital social. La razón social se forma con los apellidos de los socios y debe incluir un capital mínimo de Q.5,000.00, de los cuales al menos el 25% debe estar pagado. La apertura contable requiere la escritura social inscrita, que detalla las aportaciones y obligaciones de los socios, y se deben considerar tanto los activos como los pasivos en la contabilidad.

Cargado por

Ruth C.Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd