También podría gustarte

- Descargable Semana 4 - Contabilidad de SociedadesDocumento5 páginasDescargable Semana 4 - Contabilidad de SociedadesMarcely BolañosAún no hay calificaciones

- Informacion para Trabajar Contabilidad de Sociedades Con EjerciciosDocumento71 páginasInformacion para Trabajar Contabilidad de Sociedades Con EjerciciosMario Antonio Chutan MurallesAún no hay calificaciones

- 2 Parte PracticaDocumento26 páginas2 Parte PracticaKaren Lucía Pereira VilchezAún no hay calificaciones

- Contenido de Contabilidad de Sociedades Semana 1 4to BacoDocumento5 páginasContenido de Contabilidad de Sociedades Semana 1 4to BacoMario Antonio Chutan MurallesAún no hay calificaciones

- Resumen de Contabilidad de SociedadesDocumento40 páginasResumen de Contabilidad de SociedadesDeybi Hernandez del ValleAún no hay calificaciones

- Admisión de Nuevos SociosDocumento6 páginasAdmisión de Nuevos SociosGabriela MenendezAún no hay calificaciones

- 2 Parte PracticaDocumento13 páginas2 Parte PracticaCamilaOsorioAún no hay calificaciones

- Delitos Tributarios SATDocumento47 páginasDelitos Tributarios SATLuzdari NoriegaAún no hay calificaciones

- Temas Semana 3Documento16 páginasTemas Semana 3CHRISTIAN AULISES SUY FUENTESAún no hay calificaciones

- Sociedad-Colectiva y EncomanditaDocumento29 páginasSociedad-Colectiva y EncomanditaMabel A. M. Sun HeeAún no hay calificaciones

- Clase VDocumento10 páginasClase VDIANA JUVISA LOPEZ VASQUEZAún no hay calificaciones

- Asientos Contabilidad Superior 633Documento12 páginasAsientos Contabilidad Superior 633Raudyth UzcangaAún no hay calificaciones

- Contabilidad de sociedades: Apertura contable, aportaciones y distribución de gananciasDocumento18 páginasContabilidad de sociedades: Apertura contable, aportaciones y distribución de gananciasMaria Luisa Mercedez MonegroAún no hay calificaciones

- 4to P C Apertura de Sociedades III Bloque Paul 2021Documento83 páginas4to P C Apertura de Sociedades III Bloque Paul 2021ch999068Aún no hay calificaciones

- Clase 1 de SociedadesDocumento18 páginasClase 1 de SociedadesContabilidad EconómicasAún no hay calificaciones

- Estudio de Caso 1 Conta Maria MorenoDocumento8 páginasEstudio de Caso 1 Conta Maria MorenoMari MorenoAún no hay calificaciones

- Apertura de Sociedades de PersonasDocumento8 páginasApertura de Sociedades de PersonasYaneth Coy IxmayAún no hay calificaciones

- Guia 4 Material Contabilidad Financiera Semana Del 01 Al 05 de Febrero de 2021Documento6 páginasGuia 4 Material Contabilidad Financiera Semana Del 01 Al 05 de Febrero de 2021Oscar SuchiteAún no hay calificaciones

- CONTA DE SOCIENDADES VER ESTEDocumento37 páginasCONTA DE SOCIENDADES VER ESTEMayra Isabel Afre ArreagaAún no hay calificaciones

- Contenidos Quinto Perito 2020Documento3 páginasContenidos Quinto Perito 2020Oscar SuchiteAún no hay calificaciones

- Sociedades Semana 20 21 Cuentas EspecialesDocumento6 páginasSociedades Semana 20 21 Cuentas EspecialesMema NoseAún no hay calificaciones

- CPT y Razonabilidad NUBOXDocumento66 páginasCPT y Razonabilidad NUBOXclaudia aguilera galvezAún no hay calificaciones

- Fusión de SociedadesDocumento6 páginasFusión de SociedadesMilton Chen OsorioAún no hay calificaciones

- Explicacion Practica Del Estado Financiero de Una EmpresaDocumento13 páginasExplicacion Practica Del Estado Financiero de Una EmpresaJOSANT PEPE WAVE CGAún no hay calificaciones

- Taller Practico, Estados Financieros (Flujo de Efectivo)Documento16 páginasTaller Practico, Estados Financieros (Flujo de Efectivo)Yessica Yurany NUNEZ GONZALEZAún no hay calificaciones

- ADMISIÓN DE NUEVOS SOCIOS - Umg RetalhuleuDocumento7 páginasADMISIÓN DE NUEVOS SOCIOS - Umg RetalhuleuAxel VailAún no hay calificaciones

- Transformación sociedad colectiva SADocumento20 páginasTransformación sociedad colectiva SAALAN MAURICIO CHACÓN MONZÓN100% (2)

- Clase No. 6 CB Jornalización METRONORTEDocumento19 páginasClase No. 6 CB Jornalización METRONORTELUIS EDUARDO VALENZUELA ARGUETAAún no hay calificaciones

- Trabajo Final Contabilidad EvidenciasDocumento10 páginasTrabajo Final Contabilidad Evidenciasvictor_fcg9419Aún no hay calificaciones

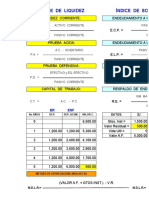

- Liquidación de SociedadesDocumento8 páginasLiquidación de SociedadesjcarrerahAún no hay calificaciones

- Transformación - Fusión 2018Documento4 páginasTransformación - Fusión 2018Romeo Augusto Sulá TajínAún no hay calificaciones

- Guía TEMA 1 - SOCIEDADESDocumento18 páginasGuía TEMA 1 - SOCIEDADESGabriel CoriatAún no hay calificaciones

- (Excel) Plantilla Renta 110 y 140 Mas Anexos Año Gravable 2014.Documento41 páginas(Excel) Plantilla Renta 110 y 140 Mas Anexos Año Gravable 2014.Félix CruzAún no hay calificaciones

- ¿Qué Es Capital Propio Tributario en ChileDocumento12 páginas¿Qué Es Capital Propio Tributario en ChileAndrea De Pol MartinAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Estados PatrimonialesDocumento3 páginasEstados PatrimonialesJuan Pablo Paz LópezAún no hay calificaciones

- Balance Inicial PDFDocumento8 páginasBalance Inicial PDFNainAltuveAún no hay calificaciones

- Parcial No.1 - Nuevo ContabilidadDocumento3 páginasParcial No.1 - Nuevo ContabilidadEliezer MadridAún no hay calificaciones

- Balance General Compañía Saga Ltda 2018Documento3 páginasBalance General Compañía Saga Ltda 2018Dark ShadowAún no hay calificaciones

- 1agosto2023 Explicacion - Practica - Del - Estado - Financiero - de - Una - EmpresaDocumento22 páginas1agosto2023 Explicacion - Practica - Del - Estado - Financiero - de - Una - EmpresaJOSANT PEPE WAVE CGAún no hay calificaciones

- Antologia de Conta MariselDocumento46 páginasAntologia de Conta MariselJohanna Hio VargasAún no hay calificaciones

- Activo, Pasivo y PatrimonioDocumento7 páginasActivo, Pasivo y PatrimonioElizabeth VidalAún no hay calificaciones

- Estudio de Caso LDocumento5 páginasEstudio de Caso LIgnacio FallasAún no hay calificaciones

- Estados Patrimoniales 5to. turismoDocumento3 páginasEstados Patrimoniales 5to. turismoJuan Pablo Paz LópezAún no hay calificaciones

- EXAMEN PRACTICODocumento22 páginasEXAMEN PRACTICOCarlina Santana RodriguezAún no hay calificaciones

- Sociedades cooperativas: Tratamiento fiscal y de seguridad socialDe EverandSociedades cooperativas: Tratamiento fiscal y de seguridad socialCalificación: 5 de 5 estrellas5/5 (1)

- Distribución de Ganancias o PérdidasDocumento40 páginasDistribución de Ganancias o PérdidasMilka Queché50% (2)

- Guia I Parcial 2015Documento15 páginasGuia I Parcial 2015Maira GarciaAún no hay calificaciones

- Actividad 8 Legislacion TributariaDocumento10 páginasActividad 8 Legislacion TributariaDiana Yamile PUERTAS SAAVEDRAAún no hay calificaciones

- Descargable Semana 2 - Contabilidad de SociedadesDocumento5 páginasDescargable Semana 2 - Contabilidad de SociedadesMarcely BolañosAún no hay calificaciones

- Trabajo Final Auditoria TributariaDocumento25 páginasTrabajo Final Auditoria Tributariadiego machicadoAún no hay calificaciones

- Resolucion de CasoDocumento6 páginasResolucion de Casomiuniversidad19Aún no hay calificaciones

- Resolucion de CasoDocumento7 páginasResolucion de CasoCristina JarquinAún no hay calificaciones

- Ejemplo de La Pcga y NifDocumento5 páginasEjemplo de La Pcga y NifKarian Michelle Nuñez ValdezAún no hay calificaciones

- Auditoria II, Enunciado Repaso 12082017Documento3 páginasAuditoria II, Enunciado Repaso 12082017Elber GironAún no hay calificaciones

- Sociedades Inactivas: Obligaciones y Declaración de PatrimonioDocumento12 páginasSociedades Inactivas: Obligaciones y Declaración de Patrimoniodiego astuaAún no hay calificaciones

- Semana 3Documento9 páginasSemana 3Kattha DominguezAún no hay calificaciones

- AdmisionNuevosSociosDocumento22 páginasAdmisionNuevosSociosJordi ChajonAún no hay calificaciones

- LABORATORIO Conta II de DividendosDocumento3 páginasLABORATORIO Conta II de DividendosJuan Carlos100% (1)

- Primera Presentacion Derecho Mercantil 2021Documento33 páginasPrimera Presentacion Derecho Mercantil 2021Marcely BolañosAún no hay calificaciones

- Análisis Mercado NGONZALEZ INNOVATEC Período 1Documento29 páginasAnálisis Mercado NGONZALEZ INNOVATEC Período 1Marcely BolañosAún no hay calificaciones

- A8.2 Guía Matriz Información Marco TeóricoDocumento6 páginasA8.2 Guía Matriz Información Marco TeóricoMarcely BolañosAún no hay calificaciones

- Sociedades Mercantiles GuatemalaDocumento26 páginasSociedades Mercantiles GuatemalaMarcely BolañosAún no hay calificaciones

- Tipos de SociedadesDocumento9 páginasTipos de SociedadesMarcely BolañosAún no hay calificaciones

- Actividad FinalDocumento5 páginasActividad FinalMarcely BolañosAún no hay calificaciones

- Fuentes Historicas Del DerechoDocumento7 páginasFuentes Historicas Del DerechoMarcely BolañosAún no hay calificaciones

- SM-Tipos y elementosDocumento28 páginasSM-Tipos y elementosMarcely BolañosAún no hay calificaciones

- Segunda Clase de Derecho Mercantil 2021Documento17 páginasSegunda Clase de Derecho Mercantil 2021Marcely BolañosAún no hay calificaciones

- Descargable 4. Metodología de La InvestigaciónDocumento5 páginasDescargable 4. Metodología de La InvestigaciónMarcely BolañosAún no hay calificaciones

- Actividad No. 4 Laboratorio de AnálisisDocumento2 páginasActividad No. 4 Laboratorio de AnálisisMarcely BolañosAún no hay calificaciones

- Descargables Semana 1 - Contabiidad de SociedadesDocumento9 páginasDescargables Semana 1 - Contabiidad de SociedadesMarcely BolañosAún no hay calificaciones

- Fuentes Del DerechoDocumento16 páginasFuentes Del DerechoMarcely BolañosAún no hay calificaciones

- Actividad No. 1 Análisis de Características de Normas de ConductaDocumento3 páginasActividad No. 1 Análisis de Características de Normas de ConductaMarcely BolañosAún no hay calificaciones

- Descargable 2. Metodología de La InvestigaciónDocumento4 páginasDescargable 2. Metodología de La InvestigaciónMarcely BolañosAún no hay calificaciones

- Descargable Semana 1 Segundo Trimestre 2020Documento10 páginasDescargable Semana 1 Segundo Trimestre 2020Juan MaldonadoAún no hay calificaciones

- #9 Marketing de ServiciosDocumento37 páginas#9 Marketing de ServiciosMarcely BolañosAún no hay calificaciones

- Investigación Estrategias de PosicionamientoDocumento7 páginasInvestigación Estrategias de PosicionamientoMarcely BolañosAún no hay calificaciones

- #7 Plan de NegociosDocumento45 páginas#7 Plan de NegociosMarcely BolañosAún no hay calificaciones

- #11 Mercadeo SocialDocumento35 páginas#11 Mercadeo SocialMarcely BolañosAún no hay calificaciones

- Descargable Semana 2 - Contabilidad de SociedadesDocumento5 páginasDescargable Semana 2 - Contabilidad de SociedadesMarcely BolañosAún no hay calificaciones

- #6 Analisis de Ventas y ParticipacionDocumento19 páginas#6 Analisis de Ventas y ParticipacionMarcely BolañosAún no hay calificaciones

- #5 Admon de Marketing y Plan de MarketingDocumento34 páginas#5 Admon de Marketing y Plan de MarketingMarcely BolañosAún no hay calificaciones

- #4 Planes EstrategicosDocumento36 páginas#4 Planes EstrategicosMarcely BolañosAún no hay calificaciones

- #3 Modelos Selectos de PlaneacionDocumento26 páginas#3 Modelos Selectos de PlaneacionMarcely BolañosAún no hay calificaciones

- #2 Metodo de Resolucion de Casos y Planf. Estratg.Documento32 páginas#2 Metodo de Resolucion de Casos y Planf. Estratg.Marcely BolañosAún no hay calificaciones

- Investigacion Diferencia Entre Costo, Valor y PrecioDocumento5 páginasInvestigacion Diferencia Entre Costo, Valor y PrecioMarcely BolañosAún no hay calificaciones

- #1 Analisis Mercadologico 2022Documento25 páginas#1 Analisis Mercadologico 2022Marcely BolañosAún no hay calificaciones

- M3.3 Hipotesis VarianzaDocumento8 páginasM3.3 Hipotesis VarianzaJuan Jair Mayoral OsunaAún no hay calificaciones

- DepreciacionDocumento32 páginasDepreciacionLuis Beltran Huanca TAún no hay calificaciones

- AnalisÍs FinancieroDocumento1 páginaAnalisÍs FinancieroTamara Melina Hernández LeónAún no hay calificaciones

- Trabajo Final de FinanzasDocumento10 páginasTrabajo Final de FinanzasCamiloAndresNuñezAún no hay calificaciones

- Lic1211CPR SIT 011 2022201 PliegooTerminosdeReferenciaDocumento51 páginasLic1211CPR SIT 011 2022201 PliegooTerminosdeReferenciaFonsi 14Aún no hay calificaciones

- Tabla de Ratios Financieros 2022.Documento8 páginasTabla de Ratios Financieros 2022.Alex Anthony QRAún no hay calificaciones

- Ensayo Movimientos Campesinos Siglo Reforma Agraria, Migración Informalidad Siglo 20Documento11 páginasEnsayo Movimientos Campesinos Siglo Reforma Agraria, Migración Informalidad Siglo 20JOSHET JULIO PAUCAR AMPUEROAún no hay calificaciones

- Tarea ContaDocumento18 páginasTarea ContaErnestoAún no hay calificaciones

- Memoria Descriptiva - Planta Gamacmin - 2019Documento12 páginasMemoria Descriptiva - Planta Gamacmin - 2019Omar Ronald Caldeoçron CondorAún no hay calificaciones

- Administracion FinancieraDocumento22 páginasAdministracion FinancieramaryoAún no hay calificaciones

- Tarea Preparatoria Solemne IIDocumento4 páginasTarea Preparatoria Solemne IIDiego RiquelmeAún no hay calificaciones

- Memoria DescriptivaDocumento7 páginasMemoria DescriptivaFranz Jhonatan Hilares AlvarezAún no hay calificaciones

- Carpeta Asfaltica Por El Sistema de RiegoDocumento9 páginasCarpeta Asfaltica Por El Sistema de RiegoadolfoooooAún no hay calificaciones

- Importancia de Segmentar El Mercado y Por Qu Se Debe Analizar Por Medio de Un Mapa PerceptualDocumento2 páginasImportancia de Segmentar El Mercado y Por Qu Se Debe Analizar Por Medio de Un Mapa PerceptualRonald UrbinaAún no hay calificaciones

- La economización de la política y la democraciaDocumento2 páginasLa economización de la política y la democraciaAgustín CrespoAún no hay calificaciones

- Estudio de Mecanica de Suelos CallanDocumento8 páginasEstudio de Mecanica de Suelos CallanvaramejiamagalyAún no hay calificaciones

- Casos Volkswagen y SamsungDocumento2 páginasCasos Volkswagen y SamsungKaren MargarittaAún no hay calificaciones

- Tema 2 EjerciciosDocumento16 páginasTema 2 EjerciciosGleydisAún no hay calificaciones

- Constitución y trámites de una sociedad limitadaDocumento51 páginasConstitución y trámites de una sociedad limitadakaren MarulandaAún no hay calificaciones

- ComprobantesFiscalesDRDocumento9 páginasComprobantesFiscalesDRLuis Manuel Garcia de la CruzAún no hay calificaciones

- Resumen 3.2 de La Unidad 3Documento8 páginasResumen 3.2 de La Unidad 3IversonAún no hay calificaciones

- Herramienta para El Autodiagnóstico Del Grado de Cumplimiento de Los Requerimientos de La NTC 5801 - Sistema de Gestión I+D+iDocumento11 páginasHerramienta para El Autodiagnóstico Del Grado de Cumplimiento de Los Requerimientos de La NTC 5801 - Sistema de Gestión I+D+iMauricio LópezAún no hay calificaciones

- Dictamen Final Almacenes Exito G13Documento5 páginasDictamen Final Almacenes Exito G13miguelgarrodojeansAún no hay calificaciones

- La magia de Starbucks: el desafío de mantener la visión original frente a la expansiónDocumento2 páginasLa magia de Starbucks: el desafío de mantener la visión original frente a la expansióndaynor juanAún no hay calificaciones

- Conocimiento Del Cliente y Sus NecesidadesDocumento2 páginasConocimiento Del Cliente y Sus Necesidadesjulian arangoAún no hay calificaciones

- Fondo Monetario Internacional ExpoDocumento30 páginasFondo Monetario Internacional ExpoEliana Micolta MinaAún no hay calificaciones

- Especificaciones Tecnicas Soga y SeñalizacionesDocumento3 páginasEspecificaciones Tecnicas Soga y SeñalizacionesAmely AguilarAún no hay calificaciones

- Concepto y Terminologia DepreciacionDocumento12 páginasConcepto y Terminologia DepreciacionFernando Sánchez Deciano0% (1)

- Electrobisturi TM5689 (F1H40494T)Documento3 páginasElectrobisturi TM5689 (F1H40494T)Administrativo Bioingenieria LAAún no hay calificaciones

- BC Honduras: Comercio e industrias clave, impulsar salud y servicios socialesDocumento3 páginasBC Honduras: Comercio e industrias clave, impulsar salud y servicios socialesVictoria HernandezAún no hay calificaciones