También podría gustarte

- Diferencias y Semejanzas de La Contabilidad Publica vs. Contabilidad PrivadaDocumento6 páginasDiferencias y Semejanzas de La Contabilidad Publica vs. Contabilidad PrivadaMarco Coll100% (1)

- Contabilidad Gubernamental y Sus OrigenesDocumento6 páginasContabilidad Gubernamental y Sus Origenescristhian229633% (3)

- Comparativo Postulados BasicosDocumento2 páginasComparativo Postulados BasicosNancyMar Garguer D' Barron83% (24)

- 3.2 Ley Del Seguro de DesempleoDocumento25 páginas3.2 Ley Del Seguro de DesempleoSagi100% (1)

- Cuadro Sinoptico Sobre El IvaDocumento1 páginaCuadro Sinoptico Sobre El IvaElkin Fontalvo100% (1)

- NIIF 1 Mapa ConceptualDocumento1 páginaNIIF 1 Mapa Conceptualcharlie100% (2)

- NIF-B9: Importancia RelativaDocumento1 páginaNIF-B9: Importancia RelativaDaniela Velazques0% (1)

- Nif C6 Mapa ConceptualDocumento1 páginaNif C6 Mapa ConceptualDanielleF.Gómez100% (3)

- Mapa Mental - NiifDocumento1 páginaMapa Mental - NiifKata Mendez80% (5)

- Contabilidad HospitalariaDocumento99 páginasContabilidad HospitalariaCarolina Ropero Orsini67% (9)

- Costos EstándarDocumento10 páginasCostos EstándarEqaquarthaz96Aún no hay calificaciones

- Auditoria de PasivoDocumento8 páginasAuditoria de PasivoMarvin FolgarAún no hay calificaciones

- Cuadro Comparativos NIIF y NICDocumento16 páginasCuadro Comparativos NIIF y NICRodrigo Martinez ContrerasAún no hay calificaciones

- Aspectos Relativos de Evaluación Al Control Interno de Los Rubros de Efectivo, Cuentas Por Cobrar e Inventarios.Documento23 páginasAspectos Relativos de Evaluación Al Control Interno de Los Rubros de Efectivo, Cuentas Por Cobrar e Inventarios.Josafath Garcia100% (1)

- Cuadro Comparativo de Los Distintos Tipos de IVADocumento3 páginasCuadro Comparativo de Los Distintos Tipos de IVAAdanLizarragaAún no hay calificaciones

- Fases de La Auditoria-InfografiaDocumento4 páginasFases de La Auditoria-InfografiaCarolina CalaAún no hay calificaciones

- Lineamientos ContablesDocumento55 páginasLineamientos ContablesPerla Picado Hernández67% (3)

- Estructura de Dictamen de AuditoriaDocumento4 páginasEstructura de Dictamen de AuditoriaJaime Axel Quisbert Llanos33% (3)

- Mapa Mental GastosDocumento1 páginaMapa Mental GastosOscar Montoya67% (3)

- Acusacion FemicidioDocumento4 páginasAcusacion Femicidiodamy100% (1)

- Glosario NIC Y NIIFDocumento2 páginasGlosario NIC Y NIIFMarianaMosqueraHermosa100% (1)

- Supletoriedad de La Normatividad Internacional Nif A-8Documento3 páginasSupletoriedad de La Normatividad Internacional Nif A-8emeli salazar100% (1)

- Produccion ConjuntaDocumento55 páginasProduccion ConjuntaVivianne Villalba88% (8)

- El Control Interno PDFDocumento18 páginasEl Control Interno PDFKaren CastroAún no hay calificaciones

- 8vo Reforma y ContrarreformaDocumento6 páginas8vo Reforma y ContrarreformaAlonso100% (1)

- Ventajas y Desventajas de Los Costos EstimadosDocumento3 páginasVentajas y Desventajas de Los Costos EstimadosRHETHMA78% (9)

- Boletin 6190Documento7 páginasBoletin 6190CLARA RAMIREZ HERNANDEZAún no hay calificaciones

- Politicas Contables PatrimonioDocumento3 páginasPoliticas Contables PatrimonioDUVAN MARTIN RUBIO GALVISAún no hay calificaciones

- Funcion Social de Duguit PDFDocumento32 páginasFuncion Social de Duguit PDFLlanos ReAún no hay calificaciones

- NIC 14 Vs NICSP 18Documento37 páginasNIC 14 Vs NICSP 18Alexander Padilla100% (2)

- Mapa Conceptual. LGCGDocumento5 páginasMapa Conceptual. LGCGCarlos RamírezAún no hay calificaciones

- Mapa Conceptual Técnicas de Auditoría Roxana BecerraDocumento1 páginaMapa Conceptual Técnicas de Auditoría Roxana BecerraRoxana Becerra Isla100% (1)

- Linea Del Tiempo FisDocumento1 páginaLinea Del Tiempo FisMari Sanchez LunaAún no hay calificaciones

- Marco Legal de La Contabilidad GubernamentalDocumento9 páginasMarco Legal de La Contabilidad GubernamentalLourdes16517% (6)

- Comparativa de La Ley General de Contabilidad Gubernamental en MexicoDocumento1 páginaComparativa de La Ley General de Contabilidad Gubernamental en Mexicopedro amargaroAún no hay calificaciones

- Cuadro COMPARATIVO - CONTABILIDAD GUBERNAMENTAL Y CONTABILIDAD GENERALDocumento7 páginasCuadro COMPARATIVO - CONTABILIDAD GUBERNAMENTAL Y CONTABILIDAD GENERALSalim Espinosa100% (1)

- INTRODUCCIÓNDocumento5 páginasINTRODUCCIÓNHortenciaAún no hay calificaciones

- Cuadro ComparativoDocumento1 páginaCuadro ComparativoLuz Gabriela Mendoza Galan100% (1)

- Sistemas de Costos PredeterminadosDocumento34 páginasSistemas de Costos PredeterminadosLupe ZavalaAún no hay calificaciones

- Costos EstimadosDocumento5 páginasCostos EstimadosBhetelGheuse Coelho NoAún no hay calificaciones

- Boletin 6170Documento1 páginaBoletin 6170Laura Adriana Salinas100% (1)

- Boletín 6230Documento1 páginaBoletín 6230Mauricio FuentesAún no hay calificaciones

- CUADRO COMPARATIVO AGENCIA SUCURSALES - Ensayos - Maicol - GDocumento2 páginasCUADRO COMPARATIVO AGENCIA SUCURSALES - Ensayos - Maicol - GjorgeAún no hay calificaciones

- MAPA CONCEPTUAL - Disposiciones Generales PFDocumento2 páginasMAPA CONCEPTUAL - Disposiciones Generales PFSamir Alejandro Rendón VelisAún no hay calificaciones

- Comparacion NIIF PCGADocumento5 páginasComparacion NIIF PCGAJordanyGuascaAún no hay calificaciones

- Introduccion y ConclusionDocumento3 páginasIntroduccion y ConclusionJose AguilarAún no hay calificaciones

- 03 Contabilidad de Costos InfografiaDocumento1 página03 Contabilidad de Costos Infografiaraul salinas0% (1)

- Los Deberes Formales Tributarios en VenezuelaDocumento5 páginasLos Deberes Formales Tributarios en VenezuelaPrincessdeMonacoAún no hay calificaciones

- Similitudes y Diferencias Colaagp y NiifDocumento3 páginasSimilitudes y Diferencias Colaagp y NiifJanier Naravez67% (3)

- Triptico 30Documento2 páginasTriptico 30Rafael Eduardo0% (1)

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoMabrind CáceresAún no hay calificaciones

- Cuadro Comparativo Control InternoDocumento12 páginasCuadro Comparativo Control InternoJeniffer CATANO VELASCOAún no hay calificaciones

- Ensayo de La Nia 400Documento3 páginasEnsayo de La Nia 400MARIA CAMILA SERRANO CARO33% (3)

- Proceso Contable GubernamentalDocumento15 páginasProceso Contable GubernamentalJessica Quijandría Tenorio100% (1)

- Secretaría de Hacienda y Crédito Público - Mapa MentalDocumento1 páginaSecretaría de Hacienda y Crédito Público - Mapa MentalReimons LG0% (1)

- Características Del Sistema de Contabilidad Gubernamental (Reparado)Documento7 páginasCaracterísticas Del Sistema de Contabilidad Gubernamental (Reparado)Isela Limon100% (2)

- Produccion Conjunta Derivados de La LecheDocumento8 páginasProduccion Conjunta Derivados de La LecherobadordelibrosAún no hay calificaciones

- Cuadro Comparativo PUC y CGCDocumento3 páginasCuadro Comparativo PUC y CGCpaola franco100% (2)

- Contabilidades EspecialesDocumento2 páginasContabilidades EspecialesAh Ariel50% (4)

- M7 U2 A3 MLSV CuadroPostulados.Documento5 páginasM7 U2 A3 MLSV CuadroPostulados.PATRICIA SANCHEZ VIEYRAAún no hay calificaciones

- M7 U2 A3 MHA CuadroPostuladosDocumento9 páginasM7 U2 A3 MHA CuadroPostuladosMary HernandezAún no hay calificaciones

- 2do Parcial RepasoDocumento57 páginas2do Parcial RepasoDavid I Polanco MenaAún no hay calificaciones

- M7 U2 A3 LUGV CuadroPostulados.Documento6 páginasM7 U2 A3 LUGV CuadroPostulados.SAMARA HAILEN GONZALEZAún no hay calificaciones

- Sociedades PublicasDocumento9 páginasSociedades PublicasHugo VargasAún no hay calificaciones

- Claudio Garcia ExtremeñoDocumento30 páginasClaudio Garcia ExtremeñoMiguel BrayanzithoAún no hay calificaciones

- Mapa Conceptual Plan de La PatriaDocumento1 páginaMapa Conceptual Plan de La PatriaMisary RM100% (13)

- Carta Roxana Del ÁguilaDocumento2 páginasCarta Roxana Del ÁguilaMathias PanizoAún no hay calificaciones

- Estructura y Alcances Del Injusto Típico Del Delito de Desordenes PúblicosDocumento39 páginasEstructura y Alcances Del Injusto Típico Del Delito de Desordenes PúblicosRodrigo Vallejos RoccoAún no hay calificaciones

- CONTRATO PRIVADO DE ARRENDAMIENTO FabiolaDocumento4 páginasCONTRATO PRIVADO DE ARRENDAMIENTO FabiolaEmigdio Trigozo HidalgoAún no hay calificaciones

- Las Dificiles Relaciones Entre El Derecho Sucesorio y El Derecho de ObligacionesDocumento19 páginasLas Dificiles Relaciones Entre El Derecho Sucesorio y El Derecho de ObligacionesDoris MchAún no hay calificaciones

- El Precio de Ser Pantera Negra en Un Estado PoliciacoDocumento9 páginasEl Precio de Ser Pantera Negra en Un Estado PoliciacoMATEO POSADA CARDONAAún no hay calificaciones

- Reconocimiento de Vínculo Laboral-Quito (Autoguardado)Documento6 páginasReconocimiento de Vínculo Laboral-Quito (Autoguardado)Luis Alberto Gutierrez AlvaAún no hay calificaciones

- Ficha PF Clientes Inst Exterior 2021Documento14 páginasFicha PF Clientes Inst Exterior 2021Toto GuerreroAún no hay calificaciones

- Formulario RUESDocumento10 páginasFormulario RUESNatalia RengifoAún no hay calificaciones

- Contestacion ChuyDocumento20 páginasContestacion ChuyDario AlvarezAún no hay calificaciones

- Unidad 4-Programa 2020Documento40 páginasUnidad 4-Programa 2020Aldo RuizAún no hay calificaciones

- Lic. Josue Martinez Barbabosa 2023-1 83Documento17 páginasLic. Josue Martinez Barbabosa 2023-1 83brian.cientoochoAún no hay calificaciones

- Formato Contrato de Venta Con Aval P Fisica Ravissant 750Documento4 páginasFormato Contrato de Venta Con Aval P Fisica Ravissant 750Chris VengeanzeAún no hay calificaciones

- Calendario 2023 RosaDocumento1 páginaCalendario 2023 RosaKarolina Tapia scalerandiAún no hay calificaciones

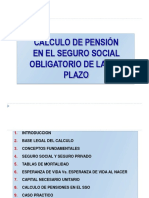

- Calculo - de - Jubilacion 10 - 04 - 2019Documento27 páginasCalculo - de - Jubilacion 10 - 04 - 2019David Jimenez JimenezAún no hay calificaciones

- GUIAPARAGDocumento22 páginasGUIAPARAGJosman GomezAún no hay calificaciones

- Ccss Primera Guerra MundialDocumento2 páginasCcss Primera Guerra MundialJosé Luis arturo Ccotohuanca PatricioAún no hay calificaciones

- 0059 2016Documento24 páginas0059 2016César Alejandro Nájar BecerraAún no hay calificaciones

- Maquiavelo y RousseauDocumento4 páginasMaquiavelo y RousseauKaren GonzalezAún no hay calificaciones

- Lunes 2 de Abril de 2012Documento48 páginasLunes 2 de Abril de 2012elvoceroprAún no hay calificaciones

- 157 - 157 - 06. Plantilla Formulación POA Día A Día Consejo de Estado 2016 Corregida Vers Final Febre 9 2016Documento5 páginas157 - 157 - 06. Plantilla Formulación POA Día A Día Consejo de Estado 2016 Corregida Vers Final Febre 9 2016Juan David InfanteAún no hay calificaciones

- Terminos de Referencia de Impresion y FotocopiadoDocumento3 páginasTerminos de Referencia de Impresion y FotocopiadoFernandez Quispe WincislaoAún no hay calificaciones

- Informe DefinitivoDocumento23 páginasInforme DefinitivoDennis BarriosAún no hay calificaciones

- Trabajo Final - Derecho Fiscal IDocumento2 páginasTrabajo Final - Derecho Fiscal IAlex JuarezAún no hay calificaciones

- Modelo de Testamento en VenezuelaDocumento3 páginasModelo de Testamento en VenezuelaLuis E. Beltran Madile100% (1)