También podría gustarte

- Cuadro Sinóptico. Los Momentos de Acumulación de Los Distintos Tipos de Ingresos.Documento3 páginasCuadro Sinóptico. Los Momentos de Acumulación de Los Distintos Tipos de Ingresos.Cristian Montejano50% (2)

- EnsayoDocumento4 páginasEnsayoMaria de jesus Avilez Maya100% (1)

- NIA 200 - Objetivo y Principios Generales Que Gobiernan Una Auditoria de Estados FinancierosDocumento4 páginasNIA 200 - Objetivo y Principios Generales Que Gobiernan Una Auditoria de Estados FinancierosJavier Ortega100% (2)

- Artículo 94 Ley Del ISRDocumento2 páginasArtículo 94 Ley Del ISREsmeralda GonzálezAún no hay calificaciones

- Auditoría Interna en El GobiernoDocumento32 páginasAuditoría Interna en El GobiernoADIEREN100% (1)

- Estudio y Evaluación Del Control InternoDocumento11 páginasEstudio y Evaluación Del Control InternoFrancecyta Yañez YañezAún no hay calificaciones

- Obligatoriedad de La Presentacion de Los Estados Financieros en MexicoDocumento2 páginasObligatoriedad de La Presentacion de Los Estados Financieros en MexicoMichel Carvajal100% (3)

- Nif B 10 Mapa ConceptualDocumento2 páginasNif B 10 Mapa ConceptualHeidi Montalvo100% (2)

- Boletin 6040Documento9 páginasBoletin 6040Janiss Lyn Joplin0% (1)

- Supletoriedad de La Normatividad Internacional Nif A-8Documento3 páginasSupletoriedad de La Normatividad Internacional Nif A-8emeli salazar100% (1)

- Boletín B-12Documento5 páginasBoletín B-12Juan Carlos AnzaldoAún no hay calificaciones

- Boletín 6100Documento5 páginasBoletín 6100Seth RollisAún no hay calificaciones

- Cuadro de Doble EntradaDocumento2 páginasCuadro de Doble Entradarene bustos contreras0% (1)

- Mapa Conceptual Deducciones AutorizadasDocumento2 páginasMapa Conceptual Deducciones AutorizadasLuis Gregory100% (1)

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoJose Ricado Diaz100% (1)

- Cuadro Sinoptico Elementos de AuditoriaDocumento3 páginasCuadro Sinoptico Elementos de AuditoriaLISENIAAún no hay calificaciones

- Definición de Contabilidad GubernamentalDocumento8 páginasDefinición de Contabilidad GubernamentalCristianHerediaAún no hay calificaciones

- Diferencias entre auditoría interna y externaDocumento2 páginasDiferencias entre auditoría interna y externaMade Medina100% (1)

- Analisis Codigo de La Hacienda Publica Del Estado de ChiapasDocumento4 páginasAnalisis Codigo de La Hacienda Publica Del Estado de ChiapasEduardo Mendez MagdalenoAún no hay calificaciones

- Cuadro Sinóptico Nia 230Documento5 páginasCuadro Sinóptico Nia 230Juan Andres JiménezAún no hay calificaciones

- Boletín 5040Documento4 páginasBoletín 5040Usumake0% (1)

- Pasivo A Largo PlazoDocumento4 páginasPasivo A Largo PlazoCesar Luis Valverdi100% (2)

- Cuadro Sinoptico de Las Obligaciones Del PatronDocumento1 páginaCuadro Sinoptico de Las Obligaciones Del PatronEstefania Villagran0% (1)

- 1.1 Sujetos de Los ImpuestosDocumento4 páginas1.1 Sujetos de Los ImpuestosMARISOL MOLINA RUVIOAún no hay calificaciones

- Boletin 6190Documento7 páginasBoletin 6190CLARA RAMIREZ HERNANDEZAún no hay calificaciones

- Cuadro Sinoptico de Las Normas de AuditoriaDocumento11 páginasCuadro Sinoptico de Las Normas de AuditoriajuanaAún no hay calificaciones

- Cuadro ComparativoDocumento4 páginasCuadro ComparativoElizabeth De Jesus SantosAún no hay calificaciones

- 3.6. Consideración Del Trabajo de La Auditoria InternaDocumento3 páginas3.6. Consideración Del Trabajo de La Auditoria InternaGUMETA PEREZ KARLA ISABELAún no hay calificaciones

- Cuadro de Doble EntradaDocumento3 páginasCuadro de Doble EntradaDavid Ozuna100% (1)

- Contabilidad Gubernamental: Características y Diferencias con el Sector PrivadoDocumento11 páginasContabilidad Gubernamental: Características y Diferencias con el Sector Privadonaruanime uzumaki99Aún no hay calificaciones

- Boletín 3050 Estudio y Evaluación Del Control InternoDocumento21 páginasBoletín 3050 Estudio y Evaluación Del Control InternoKaryVGcýa100% (1)

- Carta PlaneacionDocumento1 páginaCarta PlaneacionJonathan Rivera100% (1)

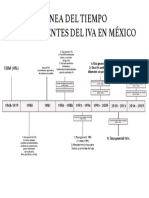

- Linea Del Tiempo FisDocumento1 páginaLinea Del Tiempo FisMari Sanchez LunaAún no hay calificaciones

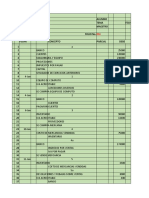

- Ejercicio PAPELERIA BRUNODocumento19 páginasEjercicio PAPELERIA BRUNO2021 Act MARTINEZ OCAMPO HUGOAún no hay calificaciones

- Metodología para el estudio y evaluación del control internoDocumento35 páginasMetodología para el estudio y evaluación del control internoyesslu33% (3)

- Técnicas de auditoría: inspección, confirmación, indagación, declaraciones, cálculo y análisisDocumento1 páginaTécnicas de auditoría: inspección, confirmación, indagación, declaraciones, cálculo y análisisRoxana Becerra Isla100% (1)

- 1.5 Procedimientos de Control.Documento10 páginas1.5 Procedimientos de Control.Iván ReyesAún no hay calificaciones

- Cálculo de pagos provisionales del ISR para personas moralesDocumento3 páginasCálculo de pagos provisionales del ISR para personas moralesEmeAún no hay calificaciones

- Instituciones financieras mexicanasDocumento6 páginasInstituciones financieras mexicanasAdriana SuarezAún no hay calificaciones

- Cuadro Sinóptico de Las Principales Normas Internacionales de AuditoríaDocumento9 páginasCuadro Sinóptico de Las Principales Normas Internacionales de AuditoríaJosué Leví Girón RosadoAún no hay calificaciones

- Elaboracion de Archivo Permanente y Suspencion de Papeles de TrabajoDocumento29 páginasElaboracion de Archivo Permanente y Suspencion de Papeles de TrabajoJulissa Portillo Hernández100% (1)

- Cuadro 2Documento2 páginasCuadro 2Anyi MarcosAún no hay calificaciones

- Cuadro Sinóptico Nia 265Documento2 páginasCuadro Sinóptico Nia 265Juan Andres JiménezAún no hay calificaciones

- Cuadros SinopticosDocumento3 páginasCuadros SinopticosNancy MonroiAún no hay calificaciones

- 1.4 La Opinión Del Auditor IndependienteDocumento20 páginas1.4 La Opinión Del Auditor IndependienteJacqueline PerezAún no hay calificaciones

- Mapa Conceptual - Derecho FiscalDocumento2 páginasMapa Conceptual - Derecho FiscalSofía DelgadoAún no hay calificaciones

- Requisitos Fiscales y Administrativos de Los DocumentosDocumento10 páginasRequisitos Fiscales y Administrativos de Los DocumentosMOSERATAún no hay calificaciones

- Guía efectivo equivalentesDocumento1 páginaGuía efectivo equivalentesKarla VillafañaAún no hay calificaciones

- Boletín 6090 Revisión de Control Interno de Entidades Que Utilizan Organizaciones de ServiciosDocumento5 páginasBoletín 6090 Revisión de Control Interno de Entidades Que Utilizan Organizaciones de ServicioscdbassAún no hay calificaciones

- Cuadro Comparativo Del Metodo de Alfonso Amador Sotomayor Con Rodriguez ValenciaDocumento2 páginasCuadro Comparativo Del Metodo de Alfonso Amador Sotomayor Con Rodriguez ValenciaLETICIA ALVAREZ100% (1)

- Auditoria para Efectos FiscalesDocumento4 páginasAuditoria para Efectos FiscalesEdgar DeceanoAún no hay calificaciones

- Santso Gonzalez Rodrigo PortafolioDocumento26 páginasSantso Gonzalez Rodrigo Portafoliobataco_1820% (1)

- Tipos de opiniones auditoríaDocumento5 páginasTipos de opiniones auditoríaYeremy GamboaAún no hay calificaciones

- Ley ISR disposiciones generales cumplimiento obligaciones fiscalesDocumento1 páginaLey ISR disposiciones generales cumplimiento obligaciones fiscalesNoé Piña100% (1)

- Cuadro Comparativo 3 DianaDocumento4 páginasCuadro Comparativo 3 DianaDiana Litzi Gonzalez100% (1)

- Unidad III Tecnicas y Procedimientos de AuditoríaDocumento3 páginasUnidad III Tecnicas y Procedimientos de AuditoríaLuisa RicardezAún no hay calificaciones

- Unidad 3 CostossDocumento20 páginasUnidad 3 CostossDiego Martines0% (1)

- Esquema NIA 505Documento1 páginaEsquema NIA 505JOEL ESTUARDO OLIVA GARCIAAún no hay calificaciones

- Boletín 6150 InmueblesDocumento2 páginasBoletín 6150 InmueblesAlexis Ramirez100% (1)

- Cuadro Sinoptico LeyesDocumento5 páginasCuadro Sinoptico Leyeslewisparras6Aún no hay calificaciones

- Modelación Matemática Y Física de Un Vertedero Modificado: October 2010Documento15 páginasModelación Matemática Y Física de Un Vertedero Modificado: October 2010David RochaAún no hay calificaciones

- Copia de PLANTILLA ISO 31000 2018Documento11 páginasCopia de PLANTILLA ISO 31000 2018YeimiPaolaMartinezRondonAún no hay calificaciones

- Manual de Buceo (III) - Armada de ChileDocumento129 páginasManual de Buceo (III) - Armada de ChileCarlos Arturo Martinez Salcedo100% (1)

- Algoritmo de DijkstraDocumento3 páginasAlgoritmo de DijkstraJorge ParejaAún no hay calificaciones

- Clase22 2014Documento89 páginasClase22 2014Sonia CamboniAún no hay calificaciones

- Cuestionario para Examen 2 ParcialDocumento20 páginasCuestionario para Examen 2 ParcialNorberto LopezAún no hay calificaciones

- Marco-Teorico Ciencias Naturales Educación PrimariaDocumento10 páginasMarco-Teorico Ciencias Naturales Educación PrimariaFlorencia PraderioAún no hay calificaciones

- Entrega EPP obras GuainíaDocumento1 páginaEntrega EPP obras GuainíaYEIMYAún no hay calificaciones

- PORTAFOLIO DE TRABAJOS DE ARQUITECTURA 2013, Arq Oscar Daniel Contreras CaroDocumento31 páginasPORTAFOLIO DE TRABAJOS DE ARQUITECTURA 2013, Arq Oscar Daniel Contreras Carooscar daniel contrerasAún no hay calificaciones

- Regla MetalicaDocumento4 páginasRegla MetalicaLUIS MIGUEL PALOMINO YURIVILCAAún no hay calificaciones

- VIDAS DE UN HEROEDocumento156 páginasVIDAS DE UN HEROECentro de Bienestar del Anciano San Juan de DiosAún no hay calificaciones

- Carta DB Sector 1Documento9 páginasCarta DB Sector 1Juan ZapataAún no hay calificaciones

- Cálculos en Concentración de SolucionesDocumento21 páginasCálculos en Concentración de SolucionesAbii LemuzAún no hay calificaciones

- Flamencos y sus medias de víboraDocumento11 páginasFlamencos y sus medias de víboraJuan Felipe HernandezAún no hay calificaciones

- Autonomico AmdecruzDocumento22 páginasAutonomico AmdecruzClaudia Choque VillarroelAún no hay calificaciones

- Diseño Resumen Agua y AditivosDocumento7 páginasDiseño Resumen Agua y AditivosYuliana Andrea RolónAún no hay calificaciones

- Tesina Edwin CampañaDocumento52 páginasTesina Edwin CampañaAshlye Katherina Mendez SarangoAún no hay calificaciones

- Tema 1 - Ej - Transistor - BJT PDFDocumento5 páginasTema 1 - Ej - Transistor - BJT PDFRaul Rufo RodriguezAún no hay calificaciones

- Técnico Area Salud 323Documento2 páginasTécnico Area Salud 323Adriana RodriguezAún no hay calificaciones

- Lingotes de oro: características y tiposDocumento4 páginasLingotes de oro: características y tiposRichard CTAún no hay calificaciones

- Memoria San IsidritoDocumento12 páginasMemoria San IsidritoparedeAún no hay calificaciones

- Taller Fundamentos ElectricosDocumento4 páginasTaller Fundamentos Electricosjose estebanAún no hay calificaciones

- Opcion Acaso 06Documento7 páginasOpcion Acaso 06andresoihfhhs50% (2)

- 4-Parámetros de DiseñoDocumento5 páginas4-Parámetros de DiseñoQuipux AlexsAún no hay calificaciones

- PilarDocumento5 páginasPilarJARAMILLO VÁZQUEZ JUANA MATILDEAún no hay calificaciones

- Guia 2 Lenguaje 8° BasicoDocumento4 páginasGuia 2 Lenguaje 8° BasicoCLAUDITO1977Aún no hay calificaciones

- Tarea 5o NaturalesDocumento7 páginasTarea 5o NaturalesMauricio ReyesAún no hay calificaciones

- Clase Filmada PlanificacionDocumento3 páginasClase Filmada PlanificacionCarolina Palma ElizaldeAún no hay calificaciones

- Matriz DOFADocumento2 páginasMatriz DOFASANDRA MILENA BERMUDEZ BALCEROAún no hay calificaciones

- Solicitud Salvo ConductoDocumento2 páginasSolicitud Salvo ConductoJorge Bacuilima MoraAún no hay calificaciones