También podría gustarte

- Sistema de Administracion Fianciera Del EstadoDocumento11 páginasSistema de Administracion Fianciera Del EstadoDeley VenemaAún no hay calificaciones

- Cuestionario de La Ley Organica Del PresupuestoDocumento5 páginasCuestionario de La Ley Organica Del PresupuestoRonalhormiga100% (3)

- El Gasto Público y Su Marco JurídicoDocumento6 páginasEl Gasto Público y Su Marco Jurídicomelachris100% (2)

- Regimen FinancieroDocumento9 páginasRegimen FinancieroGerry Cucul Macz100% (2)

- Aldo Mello - Margarita Medina - Javier Vega - Rosa Rojas - Trabajo de Investigacion - Maestria - 2019 PDFDocumento423 páginasAldo Mello - Margarita Medina - Javier Vega - Rosa Rojas - Trabajo de Investigacion - Maestria - 2019 PDFladyAún no hay calificaciones

- Cuestionario de La Ley Orgánica Del PresupuestoDocumento9 páginasCuestionario de La Ley Orgánica Del PresupuestoYuliana Fernanda100% (1)

- Ley 423-06, Ley Orgánica de PresupuestoDocumento118 páginasLey 423-06, Ley Orgánica de PresupuestoJuanMeloAún no hay calificaciones

- Tema 12 Auxiliar EstadoDocumento26 páginasTema 12 Auxiliar Estadomaria100% (6)

- NICE Código de Conducta de La Industria de La Moda y TextilDocumento112 páginasNICE Código de Conducta de La Industria de La Moda y Textilhassad aksjdAún no hay calificaciones

- ArtículosDocumento3 páginasArtículosKrista AlvarezAún no hay calificaciones

- Articulo 231Documento3 páginasArticulo 231katherincncowmerAún no hay calificaciones

- Artículo 234 - 281Documento28 páginasArtículo 234 - 281diego rocaAún no hay calificaciones

- Cuestionario FinancieroDocumento11 páginasCuestionario FinancieroSonny LoayesAún no hay calificaciones

- Ley Presupuesto y Ley MonetariaDocumento10 páginasLey Presupuesto y Ley MonetariaGabriela PazAún no hay calificaciones

- Artículo 238Documento3 páginasArtículo 238Jorge ReyesAún no hay calificaciones

- Cuestionario Ley OrganicaDocumento6 páginasCuestionario Ley Organicalmendezm13Aún no hay calificaciones

- 25 Matias Norma PDFDocumento9 páginas25 Matias Norma PDFJose GutierrezAún no hay calificaciones

- Francisco Muyus Cuestionario de La Ley Organica Del PresupuestoDocumento7 páginasFrancisco Muyus Cuestionario de La Ley Organica Del PresupuestoAlexi EscobarAún no hay calificaciones

- Resumen Ley Organica de Presupuesto !Documento13 páginasResumen Ley Organica de Presupuesto !khevinn100% (1)

- Ley Orgánica Del PresupuestoDocumento7 páginasLey Orgánica Del Presupuestoesdras lopezAún no hay calificaciones

- Guía Del Participante - PresupuestoDocumento19 páginasGuía Del Participante - PresupuestoAndrea Isabel Reyes VargasAún no hay calificaciones

- Presupuestos en Ambito TributarioDocumento4 páginasPresupuestos en Ambito TributarioEthel Mariola Aguilar MateoAún no hay calificaciones

- Ley de Ingresos de La FederacionDocumento41 páginasLey de Ingresos de La FederacionLluvia GrollelyAún no hay calificaciones

- Presupuesto NacionalDocumento11 páginasPresupuesto NacionalJuan MurilloAún no hay calificaciones

- Tarea Tributario Objetivos Doctrinarios de Las FinanzasDocumento3 páginasTarea Tributario Objetivos Doctrinarios de Las Finanzasraul gallardoAún no hay calificaciones

- Hoja de Trabajo 20-03-2023Documento7 páginasHoja de Trabajo 20-03-2023Sara DealtanAún no hay calificaciones

- El Artículo 237 de La Constitución Establece Las DirectricesDocumento10 páginasEl Artículo 237 de La Constitución Establece Las DirectricesGerardo LemusAún no hay calificaciones

- Ley Organica Del PresupuestoDocumento22 páginasLey Organica Del PresupuestoAllan Antonio Escobar MoncadaAún no hay calificaciones

- Temas de Parcial FiscalDocumento29 páginasTemas de Parcial FiscalIvel BustamanteAún no hay calificaciones

- LEY 1535 Del 99 Administracion Financiera Del EstadoDocumento22 páginasLEY 1535 Del 99 Administracion Financiera Del Estadorotcehreivaj27100% (1)

- Ley Orgánica de La Administración Financiera Del Sector Público: Gaceta 39164: 2009 - TextoDocumento63 páginasLey Orgánica de La Administración Financiera Del Sector Público: Gaceta 39164: 2009 - TextoRURIC GUTIERREZAún no hay calificaciones

- FinanzasDocumento3 páginasFinanzasDAPHNE MARITHZA GARZARO TOLICOAún no hay calificaciones

- Ley General Del Presupuesto-MagnoliaDocumento8 páginasLey General Del Presupuesto-MagnoliaIsac Chipana ApazaAún no hay calificaciones

- Ley #1535 de Administración Financiera Del EstadoDocumento29 páginasLey #1535 de Administración Financiera Del EstadoAngel AldanaAún no hay calificaciones

- Ley 1535Documento23 páginasLey 1535Cristian Sánchez AriasAún no hay calificaciones

- Componentes Del SinfipDocumento8 páginasComponentes Del SinfipCarolina Posso0% (1)

- Ley #1535 Definitivo WordDocumento12 páginasLey #1535 Definitivo WordAna BareiroAún no hay calificaciones

- Trabajo Final Daniel Vanegas PDFDocumento17 páginasTrabajo Final Daniel Vanegas PDFDaniel VanegasAún no hay calificaciones

- Ley de IngresoDocumento8 páginasLey de Ingresocarolina guadalupe escobar perezAún no hay calificaciones

- Problemas Que Afecta Al Derecho Financiero de GuatemalaDocumento7 páginasProblemas Que Afecta Al Derecho Financiero de Guatemalamelanie2m2ndezAún no hay calificaciones

- Cuestionario de La Ley Orgánica de PresupuestoDocumento4 páginasCuestionario de La Ley Orgánica de PresupuestoZabdy No MercyAún no hay calificaciones

- Ley 38 de 1989Documento19 páginasLey 38 de 1989Fabián E. JiménezAún no hay calificaciones

- Cuestionario de Preguntas para Trabajo Leyro - para Lunes 13-06-2016 - para Entregar-DefinitivoDocumento7 páginasCuestionario de Preguntas para Trabajo Leyro - para Lunes 13-06-2016 - para Entregar-DefinitivoHugo NuñezAún no hay calificaciones

- Ley Organica de Adm. Fin. S. PublDocumento51 páginasLey Organica de Adm. Fin. S. Publgmoreno2074mAún no hay calificaciones

- Ley General Del Sistema Nacional de PresupuestoDocumento10 páginasLey General Del Sistema Nacional de PresupuestoSamuel Rodriguez InumaAún no hay calificaciones

- Documento 4Documento2 páginasDocumento 4ANDREA MISHELL FRANCO SALGUEROAún no hay calificaciones

- Analísis de Los Articulos Relacionados Con El Presupuesto de La NaciónDocumento13 páginasAnalísis de Los Articulos Relacionados Con El Presupuesto de La NaciónCarolinaAún no hay calificaciones

- Analisis Juridico Articulo 237Documento3 páginasAnalisis Juridico Articulo 237ELISA GARCIA MENDEZAún no hay calificaciones

- Ley y Reglamento Nro 2 GubernamentalDocumento22 páginasLey y Reglamento Nro 2 GubernamentalJOSE ANTONIO PAREDES GUILLENAún no hay calificaciones

- Ley Orgánica de La Administración Financiera Del Sector PúblicoDocumento35 páginasLey Orgánica de La Administración Financiera Del Sector PúblicoEnderAún no hay calificaciones

- Ley Organica de La Administracion Financiera Del Sector Publico (Reforma Parcial)Documento41 páginasLey Organica de La Administracion Financiera Del Sector Publico (Reforma Parcial)Juan ArevaloAún no hay calificaciones

- Tema 1.1Documento15 páginasTema 1.1Dani GarciaAún no hay calificaciones

- Ley 1535 SIAFDocumento23 páginasLey 1535 SIAFIgor JoséAún no hay calificaciones

- Ley General Del Sistema de PresupuestoDocumento5 páginasLey General Del Sistema de PresupuestoAlex Jarata SucaAún no hay calificaciones

- TP Presupuesto Nacional1Documento8 páginasTP Presupuesto Nacional1giulianaAún no hay calificaciones

- MaterialdeapoyoderechoFin - yTributarioA, B, CyD17y18 03 2023Documento3 páginasMaterialdeapoyoderechoFin - yTributarioA, B, CyD17y18 03 2023Yusbin RecinosAún no hay calificaciones

- CRBV Art Planificacion y PresupuestoDocumento4 páginasCRBV Art Planificacion y PresupuestoGiselle LeonAún no hay calificaciones

- Modulo 3 y 4 AdministracionDocumento19 páginasModulo 3 y 4 Administraciondaniela rodriguezAún no hay calificaciones

- Unidad IV - Sistema PresupuestarioDocumento17 páginasUnidad IV - Sistema PresupuestarioFranco Emiliano ChancayAún no hay calificaciones

- Cuestionario de La Ley Orgánica de PresupuestoDocumento5 páginasCuestionario de La Ley Orgánica de PresupuestoZabdy No MercyAún no hay calificaciones

- Tarea 3 GuberDocumento4 páginasTarea 3 GuberLesly MucíaAún no hay calificaciones

- Leyes Aduanales y de Comercio Exterior. Académica 2018De EverandLeyes Aduanales y de Comercio Exterior. Académica 2018Aún no hay calificaciones

- Ejercicios de Recapitulación 12Documento1 páginaEjercicios de Recapitulación 12Fredy GonzálezAún no hay calificaciones

- Ejercicios de Recapitulación 12Documento1 páginaEjercicios de Recapitulación 12Fredy GonzálezAún no hay calificaciones

- GRUPO No. 11Documento1 páginaGRUPO No. 11Fredy GonzálezAún no hay calificaciones

- Otto Perez Molina AntejuicioDocumento44 páginasOtto Perez Molina AntejuicioFredy GonzálezAún no hay calificaciones

- Tarea Derecho CivilDocumento5 páginasTarea Derecho CivilFredy GonzálezAún no hay calificaciones

- La Personalidad Derecho CivilDocumento1 páginaLa Personalidad Derecho CivilFredy GonzálezAún no hay calificaciones

- Tercer AvanceDocumento29 páginasTercer AvanceKimberly Garcia MoralesAún no hay calificaciones

- Neuromarketing NikisDocumento33 páginasNeuromarketing NikisRoberto GutierrezAún no hay calificaciones

- SEMANA 6 y 7-PrácticaDocumento5 páginasSEMANA 6 y 7-PrácticaMario Abraham Villanes VillaAún no hay calificaciones

- De La Subgerencia FinancieraDocumento2 páginasDe La Subgerencia FinancieraRocio NavasAún no hay calificaciones

- Guia 4 Registros Contables Semana 2 PDFDocumento7 páginasGuia 4 Registros Contables Semana 2 PDFGuillermo LeguizamonAún no hay calificaciones

- PROFORMA Bazalar Ortega 25000Documento1 páginaPROFORMA Bazalar Ortega 25000Alexander Junior Gomez AbadAún no hay calificaciones

- Control y Manejo de Inventario en Tienda Comunitaria Diconsa S.A de C.V Silviano Cruz Reyes Matricula 160B0557 Igem-3 PDFDocumento15 páginasControl y Manejo de Inventario en Tienda Comunitaria Diconsa S.A de C.V Silviano Cruz Reyes Matricula 160B0557 Igem-3 PDFNorteAmerica Eeuu HadwarAún no hay calificaciones

- Perfil Sand BlastDocumento12 páginasPerfil Sand BlastMayra MilanAún no hay calificaciones

- 5843-Texto Del Artículo-23143-1-10-20130725Documento30 páginas5843-Texto Del Artículo-23143-1-10-20130725JHON ALEXANDER FRANCO OSPINAAún no hay calificaciones

- Internacionalizacion BisuteriaDocumento30 páginasInternacionalizacion BisuteriaShey MiAún no hay calificaciones

- OutsourcingDocumento45 páginasOutsourcingLEIDY LAZAROAún no hay calificaciones

- Lizana GomezDocumento15 páginasLizana GomezEmbper KualaAún no hay calificaciones

- Barbero y Otros - Cap 9Documento12 páginasBarbero y Otros - Cap 9LuisAún no hay calificaciones

- "EL Chupatintas": Evaluación de Riesgos LaboralesDocumento85 páginas"EL Chupatintas": Evaluación de Riesgos LaboralesPABLO FIGUEROA CARDENASAún no hay calificaciones

- ENSAYO - Video El SocioDocumento4 páginasENSAYO - Video El SocioFabiola VásquezAún no hay calificaciones

- Malla PNFT 2014 Con Condiciones de ProsecucionDocumento11 páginasMalla PNFT 2014 Con Condiciones de ProsecucionGenesis SantanaAún no hay calificaciones

- Modulo 2 Tara 2Documento5 páginasModulo 2 Tara 2Nadia L. López MedinaAún no hay calificaciones

- Practica3 - DII PNDocumento10 páginasPractica3 - DII PNMrEduardo-Aún no hay calificaciones

- Programa de OnboardingDocumento2 páginasPrograma de OnboardingWILLY DIEGO PEZO CASTILLOAún no hay calificaciones

- Cargador 842Documento2 páginasCargador 842anon_485665212Aún no hay calificaciones

- DefinicionesDocumento18 páginasDefinicionesJuan Carlos Alaca MAún no hay calificaciones

- Guía DocenteDocumento22 páginasGuía DocenteCsl UpseAún no hay calificaciones

- Cordova Pinasco Planeamiento Tomate PDFDocumento273 páginasCordova Pinasco Planeamiento Tomate PDFFabricio LiclaAún no hay calificaciones

- Guia para El Desarrollo de Un Plan de NegociosDocumento29 páginasGuia para El Desarrollo de Un Plan de NegocioscbeckdorfAún no hay calificaciones

- CV UmhDocumento1 páginaCV UmhLizeth HernándezAún no hay calificaciones

- TL CastilloRodriguezPedroDocumento269 páginasTL CastilloRodriguezPedroLidia ChavezAún no hay calificaciones

- ProMinent Catálogo ProMaquaDocumento134 páginasProMinent Catálogo ProMaquaGerardo Leon RoblesAún no hay calificaciones

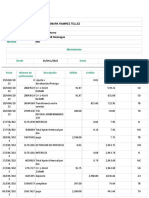

- MovimientosDeCuenta Lafise Cordobas ..Documento3 páginasMovimientosDeCuenta Lafise Cordobas ..holman tellezAún no hay calificaciones