También podría gustarte

- Contabilidad y análisis financiero: Un enfoque para el PerúDe EverandContabilidad y análisis financiero: Un enfoque para el PerúCalificación: 3.5 de 5 estrellas3.5/5 (21)

- Ejercicio Sol y Luna ResueltoDocumento11 páginasEjercicio Sol y Luna Resueltowilson avila chaconAún no hay calificaciones

- Cash On CashDocumento4 páginasCash On CashVictor M. PelayoAún no hay calificaciones

- Anexo 1 Plantilla - Entrega - Tarea 4Documento20 páginasAnexo 1 Plantilla - Entrega - Tarea 4camilo blancoAún no hay calificaciones

- 12 Direccion Financiera Modulo 3Documento35 páginas12 Direccion Financiera Modulo 3Ary AlavaAún no hay calificaciones

- 1-8 MFDocumento161 páginas1-8 MFRuiz Diaz Servin, Aracelli MarisolAún no hay calificaciones

- Clase 1 - Fundametos FiancierosDocumento31 páginasClase 1 - Fundametos FiancierosFreddy Seminario ArevaloAún no hay calificaciones

- Practica Construcción de Flujos de Caja y Calculo Del WACC 2019Documento12 páginasPractica Construcción de Flujos de Caja y Calculo Del WACC 2019L UAún no hay calificaciones

- 6.-Tema 6 en Word - Subvenciones Oficiales - Curso 20-21Documento36 páginas6.-Tema 6 en Word - Subvenciones Oficiales - Curso 20-21pabloAún no hay calificaciones

- Segunda Prueba EVDocumento14 páginasSegunda Prueba EVFERNANDA ROC�O HERN�NDEZ VERGARAAún no hay calificaciones

- Clase 3 Interés CompuestoDocumento23 páginasClase 3 Interés CompuestoCarla PalaciosAún no hay calificaciones

- Tarea 9 Problemas de InvestigaciónDocumento5 páginasTarea 9 Problemas de InvestigaciónJuan IzquierdoAún no hay calificaciones

- Conta II - UD 6 - Instrumentos FinancierosDocumento113 páginasConta II - UD 6 - Instrumentos Financierosmafi AlvarezAún no hay calificaciones

- Temas Revision MatematicaDocumento37 páginasTemas Revision MatematicaPaul ParedesAún no hay calificaciones

- Interés SimpleDocumento21 páginasInterés SimpleJeimmy RojasAún no hay calificaciones

- Aula ContableDocumento2 páginasAula ContableYOAún no hay calificaciones

- Trabajo Final Matematica Financiera 2Documento13 páginasTrabajo Final Matematica Financiera 2Marcos Miguel Sierra Ferreras100% (1)

- Wa0014.Documento7 páginasWa0014.Esmeralda Gutierrez PerezAún no hay calificaciones

- Matematicas Financieras Vanessa Cap I - Parte ADocumento50 páginasMatematicas Financieras Vanessa Cap I - Parte AWiller Manuel Aricari IbericoAún no hay calificaciones

- DC - AEM - GER - FIN - 81 - U1 - A2 - Caso PlaneacionDocumento4 páginasDC - AEM - GER - FIN - 81 - U1 - A2 - Caso PlaneacionDANIEL GARCES FLOREZAún no hay calificaciones

- Finanzas 3 SemanaDocumento4 páginasFinanzas 3 SemanaFrida Ortega MartínezAún no hay calificaciones

- T5 El Subsistema Financiero: La Decisión de InversiónDocumento20 páginasT5 El Subsistema Financiero: La Decisión de InversiónACL 72Aún no hay calificaciones

- Práctica Calificada 01 - Ing - EconómicaDocumento6 páginasPráctica Calificada 01 - Ing - EconómicaHugo AlanyaAún no hay calificaciones

- Tema 04 Valoración Financiera PDF 31 05 18Documento118 páginasTema 04 Valoración Financiera PDF 31 05 18Jhunior Cuadros Ramos100% (1)

- t1.2 Ingeco - Ucv - Interés SimpleDocumento41 páginast1.2 Ingeco - Ucv - Interés SimpleJoel VargasAún no hay calificaciones

- Unidad 1 Paso 2 ActivIndiv CristianSierraDocumento5 páginasUnidad 1 Paso 2 ActivIndiv CristianSierrasamuel alvarezAún no hay calificaciones

- Aritmética Pre San Marcos-478-510Documento33 páginasAritmética Pre San Marcos-478-510carlos rubio garciaAún no hay calificaciones

- Apuntes Finanzas 6to SemestreDocumento9 páginasApuntes Finanzas 6to SemestreMikeila Liz Arancibia StarkAún no hay calificaciones

- Unidad 2Documento60 páginasUnidad 2Juan Pablo BusteloAún no hay calificaciones

- Tarea 1 y 2 Finanzas Administrativas 2Documento8 páginasTarea 1 y 2 Finanzas Administrativas 2RebecaAún no hay calificaciones

- Trabajo Final Matematica Financiera IIDocumento14 páginasTrabajo Final Matematica Financiera IIMarcos Miguel Sierra FerrerasAún no hay calificaciones

- Folleto de Ultimos Temas Reg OperacDocumento12 páginasFolleto de Ultimos Temas Reg OperacCyberPuro NicaAún no hay calificaciones

- PDF U3Documento32 páginasPDF U3Wilfredo Sanchez ReyesAún no hay calificaciones

- 0 204 Clase Modulo 3 Valoracion Civ NVDocumento37 páginas0 204 Clase Modulo 3 Valoracion Civ NVAry AlavaAún no hay calificaciones

- Informe Amortizacion PDFDocumento23 páginasInforme Amortizacion PDFEdwinng Mn ManotoaAún no hay calificaciones

- Cómo Se Calcula El Estado de Flujo Neto de Efectivo (FNE) ?: Periodo de Recuperación de La Inversión - PRIDocumento8 páginasCómo Se Calcula El Estado de Flujo Neto de Efectivo (FNE) ?: Periodo de Recuperación de La Inversión - PRILilian Mamani ChataAún no hay calificaciones

- Segundo Parcial ELectiva CPC E FDocumento3 páginasSegundo Parcial ELectiva CPC E FDayana Paola MartinezAún no hay calificaciones

- 126 Unidad Fase 3 Evaluacion de Proyecto SostenibleDocumento13 páginas126 Unidad Fase 3 Evaluacion de Proyecto SostenibleCristhianGutierrezAún no hay calificaciones

- Tema #3 Administración de Cuentas Por CobrarDocumento21 páginasTema #3 Administración de Cuentas Por CobrarHanazono ShizumaAún no hay calificaciones

- Evidencia 2Documento11 páginasEvidencia 2unifrio S.A de C.V100% (1)

- Entrega 1 (Proyecto de Inversión)Documento7 páginasEntrega 1 (Proyecto de Inversión)Evelyn MuñozAún no hay calificaciones

- Tarea 1 - Reconocer Los Fundamentos, Conceptos y Propósitos de La Ingeniería Económica.Documento6 páginasTarea 1 - Reconocer Los Fundamentos, Conceptos y Propósitos de La Ingeniería Económica.javi bonAún no hay calificaciones

- Trabajo Final Administracion Financiera IIDocumento11 páginasTrabajo Final Administracion Financiera IIJonas PaulAún no hay calificaciones

- Resumen Primera Parte Ingeco-2Documento2 páginasResumen Primera Parte Ingeco-2claudiaAún no hay calificaciones

- Caso 1 Matematica FinancieraDocumento6 páginasCaso 1 Matematica Financieraangie mahechaAún no hay calificaciones

- ProblemarioDocumento30 páginasProblemarioNoel Carballido MezaAún no hay calificaciones

- EconomiaxdDocumento12 páginasEconomiaxdCamilo Andres Santander MantillaAún no hay calificaciones

- Anualidades Finanzas IDocumento9 páginasAnualidades Finanzas IWil ZoloAún no hay calificaciones

- Finanzas II 2Documento22 páginasFinanzas II 2Kimura AikeAún no hay calificaciones

- Liquidacion Contrato Laboral Derecho Comercial y Laboral Entrega 2Documento10 páginasLiquidacion Contrato Laboral Derecho Comercial y Laboral Entrega 2Deimer PuentesAún no hay calificaciones

- Equipo 01 - Los Matematicos Financieros - SD1 - 6E MATDocumento12 páginasEquipo 01 - Los Matematicos Financieros - SD1 - 6E MATKarla PCAún no hay calificaciones

- 1er Examen Parcial 1Documento3 páginas1er Examen Parcial 1TatyRevillaAún no hay calificaciones

- #13 Regla de Interes y Descuento - Profe RapreyDocumento8 páginas#13 Regla de Interes y Descuento - Profe RapreyELMER TIGRE HUAMAN100% (1)

- Mat Iv - Interes Compuesto - N°02Documento24 páginasMat Iv - Interes Compuesto - N°02Pedro Alejandro Mesias SanchezAún no hay calificaciones

- Producto Académico 02 - Economía 2Documento5 páginasProducto Académico 02 - Economía 2MARLENY MAGALI VILCAS QUINCHOAún no hay calificaciones

- TasasDocumento5 páginasTasasTanyaAún no hay calificaciones

- Reporte de Información Del Concepto de Ingeniería EconómicaDocumento3 páginasReporte de Información Del Concepto de Ingeniería EconómicaApi ApiAún no hay calificaciones

- Producto 1 MatematicasçDocumento6 páginasProducto 1 MatematicasçDany ITurriago GarcesAún no hay calificaciones

- Ppts 1-60 Unidad UnoDocumento60 páginasPpts 1-60 Unidad UnorivaldoAún no hay calificaciones

- Análisis financiero: Enfoque y proyecciones - 1ra ediciónDe EverandAnálisis financiero: Enfoque y proyecciones - 1ra ediciónAún no hay calificaciones

- Fundamentos de finanzas para ciencias sociales: Una aproximación desde la evaluación de proyectosDe EverandFundamentos de finanzas para ciencias sociales: Una aproximación desde la evaluación de proyectosAún no hay calificaciones

- Agro San DiegoDocumento33 páginasAgro San DiegoJosselyn Karina Ajú PérezAún no hay calificaciones

- Boe S 2023 52Documento15 páginasBoe S 2023 52EuricoAún no hay calificaciones

- Caso Nike - Diaz Alberdi y GarcíaDocumento4 páginasCaso Nike - Diaz Alberdi y GarcíaAgus GarciaAún no hay calificaciones

- Actividad 3, CifDocumento10 páginasActividad 3, CifCarolina HerránAún no hay calificaciones

- "NCS 014, NCS 015 Y Norma Prudencial 05Documento30 páginas"NCS 014, NCS 015 Y Norma Prudencial 05GisselleAún no hay calificaciones

- Tarea 4-Presupuesto 1-GalileoDocumento7 páginasTarea 4-Presupuesto 1-GalileoHEiidy EspiinOzaAún no hay calificaciones

- Mercados de Derivados en El PeruDocumento23 páginasMercados de Derivados en El PeruRicardo PuertasAún no hay calificaciones

- Taller - Aplicativo - 1 PoliDocumento36 páginasTaller - Aplicativo - 1 Polirramirez17038002Aún no hay calificaciones

- Detalle de Movimientos: Estado de Cuenta Corriente AmigaDocumento3 páginasDetalle de Movimientos: Estado de Cuenta Corriente AmigaJosé Fernández BarriosAún no hay calificaciones

- Manual de SiscontDocumento118 páginasManual de SiscontLuz Ramos0% (1)

- Material de Lectura Con 119 Semiprescencial. Unidad VIDocumento57 páginasMaterial de Lectura Con 119 Semiprescencial. Unidad VIJulissa SantanaAún no hay calificaciones

- Registros de Asientos en El Libro DiarioDocumento20 páginasRegistros de Asientos en El Libro DiarioEva godoyAún no hay calificaciones

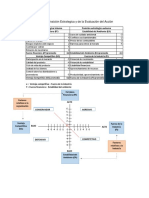

- Matris PeyeaDocumento1 páginaMatris PeyeaRocio SantigoAún no hay calificaciones

- Memorando Asignación Mpio Cartago 2018Documento6 páginasMemorando Asignación Mpio Cartago 2018Laura RuizAún no hay calificaciones

- Marco ConceptualDocumento7 páginasMarco Conceptualbeverly_vogelAún no hay calificaciones

- Anual Ibex35Documento165 páginasAnual Ibex35ymanolAún no hay calificaciones

- Contabilidad I 20111 OrianaDocumento3 páginasContabilidad I 20111 OrianaOriana PonceAún no hay calificaciones

- Plantilla Balance General en Excel EmprendepymeDocumento10 páginasPlantilla Balance General en Excel EmprendepymesaraAún no hay calificaciones

- Colegio Alfama Inversion. AnexDocumento3 páginasColegio Alfama Inversion. AnexLucía PonzoniAún no hay calificaciones

- Mapa Conceptual Mercado de DerivadosDocumento3 páginasMapa Conceptual Mercado de DerivadosHugo LeijaAún no hay calificaciones

- 15.reglamento Especifico Sistema de Tesoreria HDBDocumento8 páginas15.reglamento Especifico Sistema de Tesoreria HDBtesoreria.hdbAún no hay calificaciones

- ASIENTOs ContablesDocumento54 páginasASIENTOs ContablesJaime Yapu ChuraAún no hay calificaciones

- Inmobiliaria CONTRATO DE PRÉSTAMO PARTICIPATIVODocumento8 páginasInmobiliaria CONTRATO DE PRÉSTAMO PARTICIPATIVOJavier Grand100% (1)

- Eeff SCFG Grupo Financiero-Dic 2018Documento40 páginasEeff SCFG Grupo Financiero-Dic 2018Michael Javier CarmonaAún no hay calificaciones

- Auditoria TributariaDocumento26 páginasAuditoria TributariaDiegoQuispeRamos100% (1)

- Caso Integral 1 ContaDocumento3 páginasCaso Integral 1 ContaC4rLIT0S GAMERAún no hay calificaciones

- Periodo 4 ContabilidadDocumento14 páginasPeriodo 4 ContabilidadSilvia GonzálezAún no hay calificaciones

- Propiedad Planta y EquipoDocumento47 páginasPropiedad Planta y EquipoFreddy AnteAún no hay calificaciones

- Reglamento Interno Red de Mujeres Comunales PDFDocumento24 páginasReglamento Interno Red de Mujeres Comunales PDFCARLOS HUMBERTO CARDENAS CASTAÑOAún no hay calificaciones