También podría gustarte

- La Segunda Venida de Cristo Calvino PDFDocumento16 páginasLa Segunda Venida de Cristo Calvino PDFJ Daniel Colmenares Martinez100% (1)

- Mapa Conceptual Guerra FriaDocumento1 páginaMapa Conceptual Guerra FriaNiceth Natalia Ricaurte Moreno70% (10)

- Capacitación fiscal para ejecutivos no fiscalistas 2017De EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Calificación: 3 de 5 estrellas3/5 (1)

- Carta de RecomendacionDocumento1 páginaCarta de RecomendacionMaximo Ramos100% (1)

- Guia Ejercicios Unidades 3 y 4Documento10 páginasGuia Ejercicios Unidades 3 y 4Stephany Tyare Valdes CofreAún no hay calificaciones

- 01 AdoracionDocumento14 páginas01 AdoracionMaximo RamosAún no hay calificaciones

- Castillo de HeidelbrgDocumento28 páginasCastillo de HeidelbrgCarlos SánchezAún no hay calificaciones

- Ejercicio 100 PreguntasDocumento17 páginasEjercicio 100 Preguntasdory100% (1)

- Pepe No Te Rias GuiaDocumento15 páginasPepe No Te Rias Guiavanesa100% (1)

- Pre-Interview Form SPDocumento9 páginasPre-Interview Form SPLuz Polanco100% (1)

- Practica Final de ContabilidadDocumento3 páginasPractica Final de ContabilidadDasha HernandezAún no hay calificaciones

- Caso PracticoDocumento2 páginasCaso PracticoYAHIR30Aún no hay calificaciones

- Reporte de AnalisisDocumento13 páginasReporte de AnalisisCésar RangelAún no hay calificaciones

- Copia de EJERCICIOS PARA IMPRIMIRDocumento3 páginasCopia de EJERCICIOS PARA IMPRIMIRgamaless03Aún no hay calificaciones

- Centro DistribuidorDocumento2 páginasCentro DistribuidorAyelen Valeria Garcia CastilloAún no hay calificaciones

- Asientos de ContabilidadDocumento7 páginasAsientos de Contabilidadasterix yadair angeles rubioAún no hay calificaciones

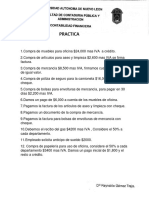

- Contabilidad Financiera Practica.Documento2 páginasContabilidad Financiera Practica.Briseidy MartínezAún no hay calificaciones

- Evidencia 3 NIF IDocumento4 páginasEvidencia 3 NIF IFan De CodyAún no hay calificaciones

- Trabajo Sobre Sistema Perpetuo 2022Documento3 páginasTrabajo Sobre Sistema Perpetuo 2022JoseAún no hay calificaciones

- Trabajo Sobre Sistema Perpetuo 2022Documento3 páginasTrabajo Sobre Sistema Perpetuo 2022Lesther GonzálezAún no hay calificaciones

- Caso 1 Procedimiento Analitico 2022Documento3 páginasCaso 1 Procedimiento Analitico 2022venegas.caballero.angelAún no hay calificaciones

- Reporte de Analisis MonseDocumento15 páginasReporte de Analisis MonseCésar RangelAún no hay calificaciones

- EJERCICIO 4 (Contabilidad)Documento1 páginaEJERCICIO 4 (Contabilidad)Andrea Lizbeth Lopez VillalobosAún no hay calificaciones

- Actividad 2 Inovilizado IntangibleDocumento2 páginasActividad 2 Inovilizado IntangibleJuan Francisco Molina PalomoAún no hay calificaciones

- Proyecto IntegrdorDocumento2 páginasProyecto IntegrdorMariella NoveloAún no hay calificaciones

- Taller Decontabilidad y CostosDocumento2 páginasTaller Decontabilidad y CostosSergio Cardona GarcíaAún no hay calificaciones

- Ejercicios 2019-1Documento4 páginasEjercicios 2019-1PaolaAún no hay calificaciones

- Taller ContabilidadDocumento1 páginaTaller ContabilidadMarneidy RomeroAún no hay calificaciones

- Ejercicio Practica Contabilidad 2Documento1 páginaEjercicio Practica Contabilidad 2Mau EstebanAún no hay calificaciones

- Taller Iva y RetencionesDocumento4 páginasTaller Iva y RetencionesIbis Margarita Escalante JimenezAún no hay calificaciones

- Tema4 EjerciciosDocumento2 páginasTema4 Ejerciciosalba aguilera barreraAún no hay calificaciones

- 5 TEMA - EXERCICIOS INMOBILIZADO INTANXÍBEL Productos Del CorchoDocumento3 páginas5 TEMA - EXERCICIOS INMOBILIZADO INTANXÍBEL Productos Del CorchoLaura Andrade GómezAún no hay calificaciones

- Ejercicio Cuentas Activo Pasivo y CapitalDocumento2 páginasEjercicio Cuentas Activo Pasivo y Capitalieam666Aún no hay calificaciones

- Ejercicio Evaluacion Perpetuos Pluma AzulDocumento2 páginasEjercicio Evaluacion Perpetuos Pluma AzulGuillermo Ramirez DazaAún no hay calificaciones

- Actividades Repaso ComprasDocumento2 páginasActividades Repaso ComprasansanimoAún no hay calificaciones

- Trabajo Especial 2023-IIIDocumento2 páginasTrabajo Especial 2023-IIIYuri BriarAún no hay calificaciones

- Ejercicios T 3 Los Asientos ContablesDocumento4 páginasEjercicios T 3 Los Asientos ContablesIchy GalánAún no hay calificaciones

- Ejercicios Metodo PerpetuosDocumento5 páginasEjercicios Metodo PerpetuosAlexander ArvizuAún no hay calificaciones

- Final 2Documento2 páginasFinal 2dnszamfirAún no hay calificaciones

- Ejemplo Sobre Sistema PerpetuoDocumento3 páginasEjemplo Sobre Sistema PerpetuoKevin Manuel Meza Castillo67% (6)

- Primer Caso Práctico Con IvaDocumento2 páginasPrimer Caso Práctico Con Ivaaudino carrilloAún no hay calificaciones

- Ejercicios Producto CorchoDocumento3 páginasEjercicios Producto CorchomaribelmuelaespaAún no hay calificaciones

- Practica ContabilidadDocumento2 páginasPractica ContabilidadFranklin CastellanosAún no hay calificaciones

- C Ejerc 1 y 2 Identificas Las CuentasDocumento2 páginasC Ejerc 1 y 2 Identificas Las CuentasJorge CollinsAún no hay calificaciones

- PIA Contabilidad Financiera Ago-Dic 2023Documento4 páginasPIA Contabilidad Financiera Ago-Dic 2023juanyguerrero7817Aún no hay calificaciones

- Contabilidad I Caso Práctico 3er ParcialDocumento2 páginasContabilidad I Caso Práctico 3er ParcialEduardo ArmstrongAún no hay calificaciones

- 5 EJERCICIO 5 ContpaqDocumento1 página5 EJERCICIO 5 ContpaqSasyl Ramirez TarangoAún no hay calificaciones

- Guía de Problemas Contabilidad CI (2018) (UNGS)Documento3 páginasGuía de Problemas Contabilidad CI (2018) (UNGS)Nahuel BarbozaAún no hay calificaciones

- EJERCICIODocumento6 páginasEJERCICIOImelda Ramirez RamirezAún no hay calificaciones

- Asientos PracticaDocumento3 páginasAsientos PracticaClaudio Burciaga0% (1)

- Trabajo Final ContabilidadDocumento5 páginasTrabajo Final Contabilidadchuy lopezAún no hay calificaciones

- Taller No. 4. Asientos Contables Con IVA y RetencionesDocumento13 páginasTaller No. 4. Asientos Contables Con IVA y RetencionesPolo Salomé100% (1)

- Ejercicio 1 de TransaccionesDocumento11 páginasEjercicio 1 de TransaccionesirispinkiAún no hay calificaciones

- Practica ContableDocumento10 páginasPractica ContableAngel CastroAún no hay calificaciones

- Ejercicio 1Documento2 páginasEjercicio 1Aldo MartinezAún no hay calificaciones

- Práctica Final Contabilidad Financiera 2021-2Documento7 páginasPráctica Final Contabilidad Financiera 2021-2Luis Fernando Hdz BzAún no hay calificaciones

- Ejercicios Contabilidad 2019Documento2 páginasEjercicios Contabilidad 2019Octavio CarreónAún no hay calificaciones

- TALLER FINAL Historia de La AdministracionDocumento2 páginasTALLER FINAL Historia de La AdministracionCarlos RodriguezAún no hay calificaciones

- TALLERESAPLICATIVOSPARAMOMENTOS1Y2Documento7 páginasTALLERESAPLICATIVOSPARAMOMENTOS1Y26vstjwyz5nAún no hay calificaciones

- Maria Fernanda 11Documento2 páginasMaria Fernanda 11Maria fernandaAún no hay calificaciones

- PIA Parte 2 LA Ago Dic 2019Documento5 páginasPIA Parte 2 LA Ago Dic 2019Monica GarzaAún no hay calificaciones

- Ejercicios T 6 El Iva y Las RetencionesDocumento8 páginasEjercicios T 6 El Iva y Las RetencionesIchy GalánAún no hay calificaciones

- Contabilidad Practica 2019 6 A 8Documento5 páginasContabilidad Practica 2019 6 A 8Guerrero Martínez Bernardo BenjamínAún no hay calificaciones

- Supuesto Adicional Ud8Documento2 páginasSupuesto Adicional Ud8cristina carrizoAún no hay calificaciones

- WRA0000 AsdDocumento4 páginasWRA0000 AsdELIAS EFRAIN ALVAREZ TAFOLLAAún no hay calificaciones

- Practica ContabiliadadDocumento3 páginasPractica ContabiliadadLuciana MoraAún no hay calificaciones

- Supuesto Stem A 12Documento5 páginasSupuesto Stem A 12jcc1981Aún no hay calificaciones

- IVA Debito e IVA Crédito FiscalDocumento4 páginasIVA Debito e IVA Crédito FiscalGladis CejasAún no hay calificaciones

- Actividad FinalDocumento13 páginasActividad FinalMaximo RamosAún no hay calificaciones

- EDMU 08 E CR CreditosDocumento14 páginasEDMU 08 E CR CreditosMaximo RamosAún no hay calificaciones

- 05 Guía de Examen de Ingreso A Licenciatura en Educación MusicalDocumento1 página05 Guía de Examen de Ingreso A Licenciatura en Educación MusicalMaximo RamosAún no hay calificaciones

- Grupos Enero2018Documento3 páginasGrupos Enero2018Maximo RamosAún no hay calificaciones

- Compas y DinamicaDocumento1 páginaCompas y DinamicaMaximo RamosAún no hay calificaciones

- Grupo de AlabanzaDocumento4 páginasGrupo de AlabanzaMaximo RamosAún no hay calificaciones

- Can Cio NeroDocumento12 páginasCan Cio NeroMaximo RamosAún no hay calificaciones

- D A BM FDocumento2 páginasD A BM FMaximo RamosAún no hay calificaciones

- Tarea 5Documento5 páginasTarea 5Josmely PerdomoAún no hay calificaciones

- Bolivia: Ley Del Inquilinato, 11 de Diciembre de 1959: Capítulo I GeneralidadesDocumento11 páginasBolivia: Ley Del Inquilinato, 11 de Diciembre de 1959: Capítulo I GeneralidadesTEÓFILO GUTIERREZ MEDINAAún no hay calificaciones

- 004 Modelo Monitorio PDFDocumento3 páginas004 Modelo Monitorio PDFCarlos TorresAún no hay calificaciones

- 1 Bachillerato. Serranilla ComentadaDocumento3 páginas1 Bachillerato. Serranilla ComentadaAngel Barzallo Travez100% (1)

- Levantamiento de Embargo en Forma de RetencionDocumento2 páginasLevantamiento de Embargo en Forma de RetencionPatito RPAún no hay calificaciones

- PRÁCTICA CALIFICADA - PENAL - JaimeDocumento5 páginasPRÁCTICA CALIFICADA - PENAL - JaimeTani Paola CAún no hay calificaciones

- Sesión 5 - BondadDocumento4 páginasSesión 5 - BondadAbel_schwabAún no hay calificaciones

- 3° Bgu A Ii Parcial Historia (1)Documento3 páginas3° Bgu A Ii Parcial Historia (1)Miller Efren Añazco RomeroAún no hay calificaciones

- YersiniaDocumento14 páginasYersiniaLuis Gonzales RodriguezAún no hay calificaciones

- Acta de Asamblea Con Todos Los Diez Años Ratificacion de Junta Directiva Aumento de CapitalDocumento6 páginasActa de Asamblea Con Todos Los Diez Años Ratificacion de Junta Directiva Aumento de CapitalDulce Elena ArcayaAún no hay calificaciones

- Cuando La Esperanza Se DiscipaDocumento4 páginasCuando La Esperanza Se DiscipaDaniel RosasAún no hay calificaciones

- Discurso Del Ex Presidente de Coca Cola Al Dejar El CargoDocumento3 páginasDiscurso Del Ex Presidente de Coca Cola Al Dejar El CargoMilagros RiveraAún no hay calificaciones

- Comunicado de Prensa Del PNP en Portal Oficial de La FortalezaDocumento1 páginaComunicado de Prensa Del PNP en Portal Oficial de La FortalezaPPDAún no hay calificaciones

- Temas Derecho Penal Nº1Documento66 páginasTemas Derecho Penal Nº1María HuinchoAún no hay calificaciones

- Civica Tema 4Documento4 páginasCivica Tema 4Víctor Esquivel SánchezAún no hay calificaciones

- Revista 101218Documento20 páginasRevista 101218Yakelin Garcìa.Aún no hay calificaciones

- Esquema Etapa Preparatoria. Bianca Rocío Valdez AguilarDocumento1 páginaEsquema Etapa Preparatoria. Bianca Rocío Valdez AguilarBianca ValdezAún no hay calificaciones

- Clase de Asfixia ActualDocumento51 páginasClase de Asfixia ActualSindy OrellanaAún no hay calificaciones

- Revista Defensa Fiscal Junio 2023Documento84 páginasRevista Defensa Fiscal Junio 2023Zulu ZuluAún no hay calificaciones

- Las Invasiones Bárbaras Siglo V - Siglo X (SELECCIÓN)Documento14 páginasLas Invasiones Bárbaras Siglo V - Siglo X (SELECCIÓN)Ejercicio Ilegal de la HistoriaAún no hay calificaciones

- Situación Política Detrás Del Desarrollo Del Programa Espacial ApoloDocumento13 páginasSituación Política Detrás Del Desarrollo Del Programa Espacial Apoloaset.jr3Aún no hay calificaciones

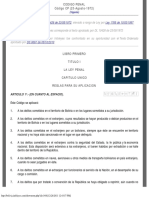

- Codigo Penal BoliviaDocumento72 páginasCodigo Penal BoliviaMariana MontañoAún no hay calificaciones

- REFORZAMIENTO-LEEMOS EL CUMPLEAÑOS DE ANA PRIMARIA 2023;Documento2 páginasREFORZAMIENTO-LEEMOS EL CUMPLEAÑOS DE ANA PRIMARIA 2023;yolanda Arribasplata TenorioAún no hay calificaciones

- Orden de InformacionDocumento2 páginasOrden de InformacionAlan HerreraAún no hay calificaciones