También podría gustarte

- Modelo Poder Por Escritura Publica para DivorcioDocumento2 páginasModelo Poder Por Escritura Publica para DivorcioAngie Rios67% (3)

- Estudio práctico de la declaración informativa de operaciones relevantes 2019De EverandEstudio práctico de la declaración informativa de operaciones relevantes 2019Aún no hay calificaciones

- Analisis Tributario - CauorDocumento53 páginasAnalisis Tributario - CauorLuis Eduardo ZuñigaAún no hay calificaciones

- Causas de Despido en El PeruDocumento43 páginasCausas de Despido en El PeruFlavio Eduardo Morales Reyes100% (1)

- Matriz de Violencia FamiliarDocumento3 páginasMatriz de Violencia Familiarfiorella0% (1)

- Soluciones Alternas y Formas de Terminación AnticipadaDocumento11 páginasSoluciones Alternas y Formas de Terminación AnticipadaSarhi BG100% (1)

- Descubrimiento de América!Documento1 páginaDescubrimiento de América!solcito_ceballos0% (1)

- Sentencia REVOCA Excepcion 177 N3°Documento3 páginasSentencia REVOCA Excepcion 177 N3°EdisonAún no hay calificaciones

- Registro Oficial #790 Ley Orgánica de Ordenamiento Territorial, Uso y Gestión de SueloDocumento32 páginasRegistro Oficial #790 Ley Orgánica de Ordenamiento Territorial, Uso y Gestión de SueloCämpänitä Fenty100% (1)

- Recurso de ApelacionDocumento3 páginasRecurso de ApelacionYelina Nataly GonzalesAún no hay calificaciones

- Decreto Supremo 040 2010 MTCDocumento4 páginasDecreto Supremo 040 2010 MTCSalvador GuillermoAún no hay calificaciones

- 03 27 000 2022 00007 00 (26344)Documento12 páginas03 27 000 2022 00007 00 (26344)Carolina RODRIGUEZ RODRIGUEZAún no hay calificaciones

- Sentencia CE - 25688 - Requisitos Activos Fijos Reales Productivos - 15jun2023Documento9 páginasSentencia CE - 25688 - Requisitos Activos Fijos Reales Productivos - 15jun2023Yilber Rivas MosqueraAún no hay calificaciones

- Sentencia CE - 25655 - EDS - Descuentos Condicionados - 01jun2023Documento7 páginasSentencia CE - 25655 - EDS - Descuentos Condicionados - 01jun2023ana.villada2305Aún no hay calificaciones

- Sentencia 26912 de 2023Documento16 páginasSentencia 26912 de 2023Antonio jose Monsalve PradaAún no hay calificaciones

- 11-T11 Resolución AutoestimacióndelAvaluoDocumento3 páginas11-T11 Resolución AutoestimacióndelAvaluoAna María Durango JaramilloAún no hay calificaciones

- 23 37 000 2015 01890 01 (23261)Documento17 páginas23 37 000 2015 01890 01 (23261)Camilo García SarmientoAún no hay calificaciones

- 23 37 000 2015 02102 01 (24168)Documento24 páginas23 37 000 2015 02102 01 (24168)Camilo García SarmientoAún no hay calificaciones

- Concepto General No. 0712 - DIAN - Declaraciones Del IVA Presentadas en Un Periodo Diferente Al Obligado - 22jun2023Documento5 páginasConcepto General No. 0712 - DIAN - Declaraciones Del IVA Presentadas en Un Periodo Diferente Al Obligado - 22jun2023DISTRIBUIDORA PABET SASAún no hay calificaciones

- 03 27 000 2020 00027 00 (25406)Documento13 páginas03 27 000 2020 00027 00 (25406)Juan Gabriel Arismendy BuilesAún no hay calificaciones

- 23 37 000 2017 00923 01 (25070)Documento12 páginas23 37 000 2017 00923 01 (25070)Camilo García SarmientoAún no hay calificaciones

- 165 ContribuyentesDocumento15 páginas165 ContribuyentesLuis Blandon CardonaAún no hay calificaciones

- Sentencia de 15 de Junio de 2023. Exp. 26648. C.P. Myriam GutiérrezDocumento17 páginasSentencia de 15 de Junio de 2023. Exp. 26648. C.P. Myriam GutiérrezVanesa RinconAún no hay calificaciones

- ?? 1680617666Documento13 páginas?? 1680617666HELLEN ZAMBRANOAún no hay calificaciones

- AFIP Amplía La Moratoria y Condona Deuda para Pequeños ContribuyentesDocumento47 páginasAFIP Amplía La Moratoria y Condona Deuda para Pequeños ContribuyentesElonceAún no hay calificaciones

- Modelo de Reconocimiento de DeudaDocumento2 páginasModelo de Reconocimiento de Deudacaja piuraAún no hay calificaciones

- Adenda No 3Documento3 páginasAdenda No 3Jenny MoyaAún no hay calificaciones

- 20231212-ConDIAN01120 - 2023 Acogerse Beneficio AuditoriaDocumento3 páginas20231212-ConDIAN01120 - 2023 Acogerse Beneficio AuditoriaAntonio jose Monsalve PradaAún no hay calificaciones

- Aclaracion Rif HERNANDEZ MARIADocumento3 páginasAclaracion Rif HERNANDEZ MARIAAlejandra CancholaAún no hay calificaciones

- 17 250002337000201601917011sentencia20220613152847Documento5 páginas17 250002337000201601917011sentencia20220613152847jaime jiménezAún no hay calificaciones

- RG 5057-2021 Procedimiento - Extension Regimen Faciliadd PermanenteDocumento3 páginasRG 5057-2021 Procedimiento - Extension Regimen Faciliadd PermanenteEstudio Alvarezg AsociadosAún no hay calificaciones

- Sentencia en La Que Pierde La DIANDocumento47 páginasSentencia en La Que Pierde La DIANCarol MoralesAún no hay calificaciones

- Hoy Se Ha Resuelto Lo Que SigueDocumento5 páginasHoy Se Ha Resuelto Lo Que Siguenatalia quirogaAún no hay calificaciones

- FalabellaDocumento13 páginasFalabellaMaría Cecilia Samper MoyaAún no hay calificaciones

- Títulos de DeudaDocumento11 páginasTítulos de DeudaSitio AndinoAún no hay calificaciones

- 323 003051 Contribuyentes CG DerogatoriasDocumento7 páginas323 003051 Contribuyentes CG DerogatoriasSICOIN CO2Aún no hay calificaciones

- DS 4298 Con AnálisisDocumento4 páginasDS 4298 Con AnálisisAsociación Nacional de Mineros MedianosAún no hay calificaciones

- CONCEPTO No. 110.30.2021 DE LA AGR. Del Presupuesto de Las Contralorias DepartamentalesDocumento19 páginasCONCEPTO No. 110.30.2021 DE LA AGR. Del Presupuesto de Las Contralorias DepartamentalesAlcaldia El CairoAún no hay calificaciones

- Decreto 1051/2020Documento4 páginasDecreto 1051/2020Sol NaroskyAún no hay calificaciones

- PD Economia NaranjaDocumento15 páginasPD Economia Naranjafernando oquendoAún no hay calificaciones

- Tabla Tarifas de IcaDocumento35 páginasTabla Tarifas de Icaruben jaimesAún no hay calificaciones

- Beneficiarios de La Exclusión Del IVA en La Importación MaquinariaDocumento17 páginasBeneficiarios de La Exclusión Del IVA en La Importación MaquinariaLeidy TovarAún no hay calificaciones

- 22 660012333000202100240001sentenciaunica20210930090556Documento36 páginas22 660012333000202100240001sentenciaunica20210930090556El Expreso PeriódicoAún no hay calificaciones

- 17-T17 Resolución EliminaciónReglamentodePropiedadHorizontalDocumento2 páginas17-T17 Resolución EliminaciónReglamentodePropiedadHorizontalAna María Durango JaramilloAún no hay calificaciones

- Gobierno Regional Lambayeque: Año Del Bicentenario Del Perú: 200 Años de IndependenciaDocumento4 páginasGobierno Regional Lambayeque: Año Del Bicentenario Del Perú: 200 Años de IndependenciaRosita ClAún no hay calificaciones

- BoliviaDocumento5 páginasBoliviaMACHACA CHOQUE RAMIRO NICOLASAún no hay calificaciones

- Ampliacion Del Plazo para Recibir Devoluciones de Bienes de Los ClientesDocumento4 páginasAmpliacion Del Plazo para Recibir Devoluciones de Bienes de Los ClientesMagaly Kiryuu Barrios MoekaAún no hay calificaciones

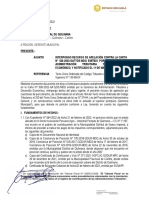

- Recurso de Apelacion Por Exclusion Monotributo Error en FacturacionDocumento3 páginasRecurso de Apelacion Por Exclusion Monotributo Error en Facturacionswolovick100% (1)

- Acuerdo 0541 de 2022 Modificaciones Al E.T. - Papayazo TributarioDocumento7 páginasAcuerdo 0541 de 2022 Modificaciones Al E.T. - Papayazo TributarioClaudia Valencia WongAún no hay calificaciones

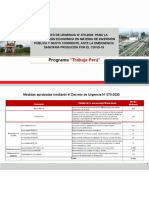

- Du 070 Trabaja PeruDocumento13 páginasDu 070 Trabaja Perucristhian salasAún no hay calificaciones

- Dian57 000119Documento3 páginasDian57 000119ANDREY BARRAGANAún no hay calificaciones

- SEN Exp 027920 24Documento14 páginasSEN Exp 027920 24Miguel Ángel Chamorro GómezAún no hay calificaciones

- Recurso de Apelacion - Carmen Maria CastilloDocumento4 páginasRecurso de Apelacion - Carmen Maria CastilloMiguel Orihuela YalleAún no hay calificaciones

- RND 10.0010.05 Procedimiento para El Otorgamiento de La ExenDocumento7 páginasRND 10.0010.05 Procedimiento para El Otorgamiento de La ExentercerosdanielaAún no hay calificaciones

- Concepto634 903883Documento72 páginasConcepto634 903883Pili PinedoAún no hay calificaciones

- Opinión Legal #Apelacion TañihuaDocumento5 páginasOpinión Legal #Apelacion TañihuaElyod ArenasAún no hay calificaciones

- Resolución NormativaDocumento1 páginaResolución NormativaMarcelo Tijo OscoAún no hay calificaciones

- Análisis Y Comentarios A La Ley #31110 - Régimen Laboral Agrario Y de Incentivos para El Sector Agrario Y Riego, Agroexportador Y AgroindustrialDocumento9 páginasAnálisis Y Comentarios A La Ley #31110 - Régimen Laboral Agrario Y de Incentivos para El Sector Agrario Y Riego, Agroexportador Y AgroindustrialBarbara Sotelo GonzalesAún no hay calificaciones

- 64 250002337000201800248011sentenciasentencia20230425083633Documento21 páginas64 250002337000201800248011sentenciasentencia20230425083633google ggogoAún no hay calificaciones

- CONCEPTO 2 Concepto DIAN 00384 de 2023 - Régimen Tributario EspecialDocumento3 páginasCONCEPTO 2 Concepto DIAN 00384 de 2023 - Régimen Tributario EspecialDiana Naranjo GomezAún no hay calificaciones

- Cancelación Del CFDI Por Errores, El Antes y El Ahora - IDCDocumento8 páginasCancelación Del CFDI Por Errores, El Antes y El Ahora - IDCUlises Salvador FloresAún no hay calificaciones

- TablemacDocumento16 páginasTablemacluis alexander rodriguez trianaAún no hay calificaciones

- Declaracion Anual de Operaciones Con Tercero DaotDocumento5 páginasDeclaracion Anual de Operaciones Con Tercero DaotRoyer AlejoAún no hay calificaciones

- Descargos SUNAFIL 2803Documento23 páginasDescargos SUNAFIL 2803Stefani BalboaAún no hay calificaciones

- Sentencia Consejo Estado 06052021 No Autorretencion PH Explotacion Areas ComunesDocumento7 páginasSentencia Consejo Estado 06052021 No Autorretencion PH Explotacion Areas ComunesJackson OrtegaAún no hay calificaciones

- Sentencia 12 - 540012333000201800319011sentencia20231211111546Documento10 páginasSentencia 12 - 540012333000201800319011sentencia20231211111546Antonio jose Monsalve PradaAún no hay calificaciones

- Coorporacion Sangani-Distrito de Coviriali-PasoDocumento3 páginasCoorporacion Sangani-Distrito de Coviriali-PasoPEDRO ABEL CONDOR CANCHANYAAún no hay calificaciones

- Oficio 369Documento3 páginasOficio 369Juan C CardonaAún no hay calificaciones

- CGTAX-003-2021 Impacto Fiscal de La Ley 2155 de 2021Documento21 páginasCGTAX-003-2021 Impacto Fiscal de La Ley 2155 de 2021NATHALY ALVAREZAún no hay calificaciones

- SEN Exp 026763 24 - 240409 - 135124Documento16 páginasSEN Exp 026763 24 - 240409 - 135124Santiago CarreñoAún no hay calificaciones

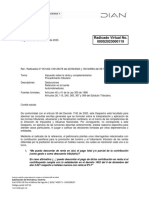

- 020-Dian Declara Contingencia Ante Inconvenientes - 240413 - 200731Documento1 página020-Dian Declara Contingencia Ante Inconvenientes - 240413 - 200731Santiago CarreñoAún no hay calificaciones

- 10 Errores Comunes Que Debes Evitar en La ExógenaDocumento10 páginas10 Errores Comunes Que Debes Evitar en La ExógenaSantiago CarreñoAún no hay calificaciones

- Actividad Ya ResueltaDocumento2 páginasActividad Ya ResueltaSantiago CarreñoAún no hay calificaciones

- Ejercicios Financiera 2 (4) (Autoguardado)Documento45 páginasEjercicios Financiera 2 (4) (Autoguardado)Santiago CarreñoAún no hay calificaciones

- Mapa Conceptual Doodle A Mano Sencillo MulticolorDocumento1 páginaMapa Conceptual Doodle A Mano Sencillo MulticolorSantiago CarreñoAún no hay calificaciones

- NOMBRE: Elber Santiago Carreño AraqueDocumento1 páginaNOMBRE: Elber Santiago Carreño AraqueSantiago CarreñoAún no hay calificaciones

- Mantenimiento Preventivo 3Documento6 páginasMantenimiento Preventivo 3Santiago CarreñoAún no hay calificaciones

- Resolucion Ministerial #0803-2020-MTC/01.02Documento2 páginasResolucion Ministerial #0803-2020-MTC/01.02Agencia AndinaAún no hay calificaciones

- El Delito de Lavado de Activos y Su Relación Con El Crimen Organizado en Los Procesos Penales de Lima, Periodo 2017Documento2 páginasEl Delito de Lavado de Activos y Su Relación Con El Crimen Organizado en Los Procesos Penales de Lima, Periodo 2017Lady Johana Davila SosaAún no hay calificaciones

- Decreto 4858 de 2007 Medicamento HomeopaticoDocumento2 páginasDecreto 4858 de 2007 Medicamento HomeopaticoPaola A. VegaAún no hay calificaciones

- Caso CINE HOYTS - Sentencia de 1ra. InstanciaDocumento17 páginasCaso CINE HOYTS - Sentencia de 1ra. Instanciadaniel_paganettiAún no hay calificaciones

- Anexos Del Exp. 03270-2021 LambayequeDocumento41 páginasAnexos Del Exp. 03270-2021 LambayequePedroAún no hay calificaciones

- Trabajo Derecho Procesal Penal IIDocumento17 páginasTrabajo Derecho Procesal Penal IIRudy O. DuarteAún no hay calificaciones

- Derecho Civil I SILABODocumento9 páginasDerecho Civil I SILABOJose ReyesAún no hay calificaciones

- Consulta Pública Nacional Del Proyecto de Ley Orgánica de Cultura de La República Bolivariana de Venezuela, Presentada Por La Comisión Permanente de Cultura y RecreaciónDocumento19 páginasConsulta Pública Nacional Del Proyecto de Ley Orgánica de Cultura de La República Bolivariana de Venezuela, Presentada Por La Comisión Permanente de Cultura y RecreaciónAnonymous jv6D4XAún no hay calificaciones

- WWW Sernac CLDocumento2 páginasWWW Sernac CLPaula LoretoAún no hay calificaciones

- El Aborto MonografiaDocumento64 páginasEl Aborto MonografiaRubenxitop De la RosaAún no hay calificaciones

- Sociedad Unipersonal Vs Empresa UnipersonalDocumento66 páginasSociedad Unipersonal Vs Empresa UnipersonalGonzalez JuandixAún no hay calificaciones

- ENSAYO Derecho Civil IIDocumento8 páginasENSAYO Derecho Civil IIpacoeco123Aún no hay calificaciones

- Machote Contrato Vento-1Documento14 páginasMachote Contrato Vento-1Rolando MunozAún no hay calificaciones

- Ámbitos de Validez PDFDocumento30 páginasÁmbitos de Validez PDFSelene Pomar100% (1)

- CONTRATO DE ADOPCIÓN AnegelicaDocumento2 páginasCONTRATO DE ADOPCIÓN AnegelicaiicectAún no hay calificaciones

- Procesan A Guillermo Moreno Por Manipular La Inflación Del INDECDocumento24 páginasProcesan A Guillermo Moreno Por Manipular La Inflación Del INDECTodo NoticiasAún no hay calificaciones

- Cesion Promesa LaurelesDocumento2 páginasCesion Promesa Laurelesandrea betancurAún no hay calificaciones

- Material de Estudio de Derecho ElectoralDocumento178 páginasMaterial de Estudio de Derecho ElectoralSoniaCarter100% (1)

- TECNICA DE SUBASTAS Resumen Final 1Documento13 páginasTECNICA DE SUBASTAS Resumen Final 1Ana TorteroloAún no hay calificaciones

- Derecho Inter.Documento4 páginasDerecho Inter.Yoemelin Metz PaulinoAún no hay calificaciones

- Aumento de Capital HF 150Documento4 páginasAumento de Capital HF 150Erika BustamanteAún no hay calificaciones