También podría gustarte

- Constructoras. régimen contable, fiscal y de seguridad social 2019De EverandConstructoras. régimen contable, fiscal y de seguridad social 2019Calificación: 2 de 5 estrellas2/5 (3)

- Sociedades cooperativas: Tratamiento fiscal y de seguridad socialDe EverandSociedades cooperativas: Tratamiento fiscal y de seguridad socialCalificación: 5 de 5 estrellas5/5 (1)

- Notarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019De EverandNotarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019Aún no hay calificaciones

- Manual IvaDocumento143 páginasManual IvaLeonardo Olea Schmidt100% (4)

- Curso IVADocumento176 páginasCurso IVADAVISMAN2012100% (1)

- Modificaciones Modernización Tributaria Ley 21210Documento26 páginasModificaciones Modernización Tributaria Ley 21210Felipe RiveraAún no hay calificaciones

- IneaDocumento1 páginaIneaDaniel LopezAún no hay calificaciones

- Constructoras 2020: Régimen, contable, fiscal y de seguridad socialDe EverandConstructoras 2020: Régimen, contable, fiscal y de seguridad socialCalificación: 1 de 5 estrellas1/5 (1)

- Ensayo Ley Del IvaDocumento12 páginasEnsayo Ley Del IvaAmerica Matus100% (1)

- IGV e ISCDocumento115 páginasIGV e ISCNeyser Bustamante OblitasAún no hay calificaciones

- Recaudación y Control Del Impuesto Sobre Transacciones Inmobiliarias (N° 007-07)Documento8 páginasRecaudación y Control Del Impuesto Sobre Transacciones Inmobiliarias (N° 007-07)participacion100% (1)

- Derecho Tributario Peruano Vol. II (2da. edición): Impuesto a la Renta. Impuesto al Valor Agregado (IGV)De EverandDerecho Tributario Peruano Vol. II (2da. edición): Impuesto a la Renta. Impuesto al Valor Agregado (IGV)Aún no hay calificaciones

- La Masonería en La ConstrucciónDocumento228 páginasLa Masonería en La Construcciónfrank cristino100% (5)

- Cuestionario Estatuto Tributario V1Documento22 páginasCuestionario Estatuto Tributario V1Carlos Mario Vanegas MartinezAún no hay calificaciones

- Escrituras Examen - Umg - Fase NotarialDocumento58 páginasEscrituras Examen - Umg - Fase Notarialglenda alvarado100% (5)

- Curso de Derecho Tributario Parte General y EspecialDocumento432 páginasCurso de Derecho Tributario Parte General y EspecialPia ManzanoAún no hay calificaciones

- Nacimiento de Los Altos Grados o Grados FilosóficosDocumento30 páginasNacimiento de Los Altos Grados o Grados Filosóficospedro_young80% (5)

- Tributacion Turismo - para Establecimientos de Hospedaje y Exportacion de Servicios - Soto Guzman, Oswaldo J.Documento54 páginasTributacion Turismo - para Establecimientos de Hospedaje y Exportacion de Servicios - Soto Guzman, Oswaldo J.AngelSantaMariaGraha100% (1)

- Estructura de La Ley AduaneraDocumento1 páginaEstructura de La Ley AduaneraJurisTemporeCorporativoJuridicoInmobiliario100% (1)

- Sistemas Administrativos Del IgvDocumento98 páginasSistemas Administrativos Del IgvSusana Terrazo LopezAún no hay calificaciones

- Decálogo de Eduardo CoutureDocumento5 páginasDecálogo de Eduardo CoutureLisbeth Orrego FloresAún no hay calificaciones

- Indice Ley Del Iva y Su ReglamentoDocumento7 páginasIndice Ley Del Iva y Su ReglamentoElmer CruzAún no hay calificaciones

- LortiDocumento3 páginasLortiStefany RodriguezAún no hay calificaciones

- Ley Del Impuesto Al Valor AgregadoDocumento11 páginasLey Del Impuesto Al Valor AgregadoEdith VRAún no hay calificaciones

- Derecho Tributario Ii: Primavera 2022Documento285 páginasDerecho Tributario Ii: Primavera 2022Javiera NataliaAún no hay calificaciones

- Apuntes de Derecho español: Derecho tributario: Apuntes de Derecho españolDe EverandApuntes de Derecho español: Derecho tributario: Apuntes de Derecho españolCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Presentación NCF-4Documento11 páginasPresentación NCF-4ambar siriiAún no hay calificaciones

- Iva GeneralDocumento140 páginasIva GeneralFelipe RiveraAún no hay calificaciones

- Xdoc - MX Por Jose Ernesto Molina Leiva Contador y Profesor deDocumento10 páginasXdoc - MX Por Jose Ernesto Molina Leiva Contador y Profesor deOsman LeònAún no hay calificaciones

- Ley Iva Indice WordDocumento2 páginasLey Iva Indice WordJose Alfonso Vazquez LopezAún no hay calificaciones

- Derecho Tributario Udp 2023 - Unidad V - IvaDocumento24 páginasDerecho Tributario Udp 2023 - Unidad V - IvaEMILIO ALBERTO CORNEJO ROMEROAún no hay calificaciones

- Aplicación de Las Principales Infracciones y Sanciones TributariasDocumento2 páginasAplicación de Las Principales Infracciones y Sanciones TributariasLuis ManriqueAún no hay calificaciones

- Publicidad Impuesto A La Renta 2023Documento4 páginasPublicidad Impuesto A La Renta 2023Gerson Silva AyalaAún no hay calificaciones

- 3.regimenes IGVDocumento48 páginas3.regimenes IGVStephanie MoraAún no hay calificaciones

- ORD. 1589 Impositiva Texto OrdenadoDocumento61 páginasORD. 1589 Impositiva Texto OrdenadoPaula LuqueAún no hay calificaciones

- Getion Tributaria (IVA General)Documento46 páginasGetion Tributaria (IVA General)Dany Estuardo PAún no hay calificaciones

- Programa Sintético - Teoria y Tecnica Impositiva - 2023Documento10 páginasPrograma Sintético - Teoria y Tecnica Impositiva - 2023conorAún no hay calificaciones

- Las Aterradoras Operaciones No Reales en El IgvDocumento9 páginasLas Aterradoras Operaciones No Reales en El Igvjoedan.alvarezbAún no hay calificaciones

- PEP N°1 PautaDocumento6 páginasPEP N°1 PautaJavier Salinas GallardoAún no hay calificaciones

- Monografic de Yuri (Autoguardado)Documento14 páginasMonografic de Yuri (Autoguardado)Luis Cisneros AyalaAún no hay calificaciones

- Tarea de La Pregunta de REGIMEN FISCAL IIDocumento6 páginasTarea de La Pregunta de REGIMEN FISCAL IIJonibel Ogando LorenzoAún no hay calificaciones

- Ley 6826 Del Impuesto General Sobre Las VentasDocumento26 páginasLey 6826 Del Impuesto General Sobre Las VentasIrmaEnriquezAún no hay calificaciones

- 2 Reglamento LFPRHDocumento36 páginas2 Reglamento LFPRHEduardo SalamoranAún no hay calificaciones

- Actividades Capitulo 6 Al 11Documento6 páginasActividades Capitulo 6 Al 11Leidy PaezAún no hay calificaciones

- Guia para Consultar La Ley 113 Del Sistema TributarioDocumento104 páginasGuia para Consultar La Ley 113 Del Sistema TributarioCesar SantosAún no hay calificaciones

- Resumen Estatuto-Tributario ColombiaDocumento9 páginasResumen Estatuto-Tributario ColombiaDesple GarAún no hay calificaciones

- Tributario IIDocumento126 páginasTributario IIJonathan PezoaAún no hay calificaciones

- IVA Katia VillalobosDocumento92 páginasIVA Katia VillalobosAndrés PalavecinoAún no hay calificaciones

- Tributario IDocumento20 páginasTributario Ivalerie ramirez calleAún no hay calificaciones

- Manual de Código Tributario 2023Documento486 páginasManual de Código Tributario 2023Pia ManzanoAún no hay calificaciones

- Tema #8Documento24 páginasTema #8Valentin QuispeAún no hay calificaciones

- Tema 3 IvaDocumento10 páginasTema 3 IvaTomasS CallaAún no hay calificaciones

- Libro 1 LegislacionDocumento6 páginasLibro 1 Legislaciondavidalejandrosanchez2001Aún no hay calificaciones

- Control 5Documento24 páginasControl 5Melissa Marin TapiaAún no hay calificaciones

- Devengamiento Del Impuesto Art 3 y 9Documento25 páginasDevengamiento Del Impuesto Art 3 y 9Katherine MundacaAún no hay calificaciones

- Resumen DetraccionesDocumento9 páginasResumen DetraccionesLuis MoralesAún no hay calificaciones

- Ordenanza FiscalDocumento43 páginasOrdenanza Fiscala g u s t i nAún no hay calificaciones

- Derecho Tributario I Índice Primera Parte: Teoría Del Tributo y Su Recepción en El Código Tributario ChilenoDocumento155 páginasDerecho Tributario I Índice Primera Parte: Teoría Del Tributo y Su Recepción en El Código Tributario ChilenoVICTORIA JULEFFAún no hay calificaciones

- CFDI 4.0 Resolución Miscelánea 2023: Liz Miriam González BarajasDocumento89 páginasCFDI 4.0 Resolución Miscelánea 2023: Liz Miriam González BarajasADAN MARTINEZAún no hay calificaciones

- v445 Derecho Financiero y Tributario II 03 01Documento386 páginasv445 Derecho Financiero y Tributario II 03 01Miguel Angel Carrillo SedeñoAún no hay calificaciones

- 13, 14 y 15 Semana DT2 - 2023-II Impuesto A La Renta EmpresarialDocumento174 páginas13, 14 y 15 Semana DT2 - 2023-II Impuesto A La Renta EmpresarialCARLOS ROBERTO CRUZ GOMEZAún no hay calificaciones

- Analisis Reforma Ley Organica de Aduana 2015Documento43 páginasAnalisis Reforma Ley Organica de Aduana 2015Jesus LaraAún no hay calificaciones

- Orientaciones para La Construcción de Secuencias Didácticas - SocialesDocumento32 páginasOrientaciones para La Construcción de Secuencias Didácticas - SocialesSabri SosaAún no hay calificaciones

- Etapas Del EnvejecimientoDocumento18 páginasEtapas Del EnvejecimientoyeseniaAún no hay calificaciones

- Análisis Del Conflicto BIMBO BIMBO, Relatado en Primera Persona.Documento3 páginasAnálisis Del Conflicto BIMBO BIMBO, Relatado en Primera Persona.Nadir GutierrezAún no hay calificaciones

- Derecho Del TrabajoDocumento31 páginasDerecho Del TrabajoNoemi Milagros Lavado SaenzAún no hay calificaciones

- Trabajo Definitivo Guardia NacionalDocumento23 páginasTrabajo Definitivo Guardia NacionalZulay MarquezAún no hay calificaciones

- Práctica Calificada Individual - Economía BásicaDocumento2 páginasPráctica Calificada Individual - Economía BásicaDiego PlasenciaAún no hay calificaciones

- Contaminacion Sonora y Los Derechos HumanosDocumento478 páginasContaminacion Sonora y Los Derechos HumanosDIANA BELEN VELASCO VENTURAAún no hay calificaciones

- Casos La Prueba Irregular Debe Excluirse Del ProcesoDocumento9 páginasCasos La Prueba Irregular Debe Excluirse Del ProcesoNicasio VenturaAún no hay calificaciones

- Audiencia de JuicioDocumento28 páginasAudiencia de JuicioOliverAún no hay calificaciones

- Carta N 04 Felix ChavezDocumento5 páginasCarta N 04 Felix Chavezjuan cesar Curo HuamaniAún no hay calificaciones

- Tema 2Documento8 páginasTema 2Shelma Ale OchoaAún no hay calificaciones

- Reglamento Interno Personal 2016 CamaraDocumento45 páginasReglamento Interno Personal 2016 CamaraAldrin AlvarezAún no hay calificaciones

- Tesis de Grado Lorena ADocumento123 páginasTesis de Grado Lorena Aartemisa22100% (1)

- Informe de RealidadDocumento7 páginasInforme de RealidadTamara Pico ZambranoAún no hay calificaciones

- Formas de GobiernoDocumento14 páginasFormas de GobiernoPetra SenkovaAún no hay calificaciones

- Un Siglo de Orden y ProgresoDocumento2 páginasUn Siglo de Orden y ProgresoFernández Sierra PaolaAún no hay calificaciones

- Constancia Vida Ley - SD Electric Sac Setiembre-2022Documento3 páginasConstancia Vida Ley - SD Electric Sac Setiembre-2022Retroceder Nunca Rendirse JamasAún no hay calificaciones

- INFORMEDocumento11 páginasINFORMEFELIX VALENCIA HUMANAún no hay calificaciones

- Formato Registro y Autorizacion Inicio A Etapa ProductivaDocumento3 páginasFormato Registro y Autorizacion Inicio A Etapa ProductivaDaniela Guiral GutierrezAún no hay calificaciones

- Comportamiento: Libretón BásicoDocumento8 páginasComportamiento: Libretón BásicoJonathan Martinez RojasAún no hay calificaciones

- RomaDocumento11 páginasRomaMaría DíazAún no hay calificaciones

- Demanda de Tenencia Wendy PatazcaDocumento6 páginasDemanda de Tenencia Wendy PatazcaJorge Tito Morocho MariñasAún no hay calificaciones

- Comercio Exterior Modulo 4Documento28 páginasComercio Exterior Modulo 4Roman Leonardo Rodriguez Florian (Docente)Aún no hay calificaciones

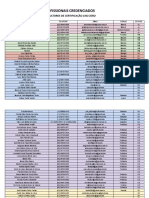

- Lista Credenciados Auditor - Consultor CONSULTOR 2Documento15 páginasLista Credenciados Auditor - Consultor CONSULTOR 2Reginaldo SilvaAún no hay calificaciones

- Semana 3 Act 3Documento3 páginasSemana 3 Act 3Gerardo GuadarramaAún no hay calificaciones