También podría gustarte

- Procedimiento para Mantenimiento de Pozos SepticosDocumento10 páginasProcedimiento para Mantenimiento de Pozos SepticosdieguinAún no hay calificaciones

- Unidad Vcontabilidad Orientada A Los NegociosDocumento21 páginasUnidad Vcontabilidad Orientada A Los NegociosJACQUELIN ANDREA RANGEL GRACIAAún no hay calificaciones

- Unidad 3 Estados FinancierosDocumento12 páginasUnidad 3 Estados FinancierosIngridOsmaraMendezGonzalezAún no hay calificaciones

- Nif A-4Documento11 páginasNif A-4montalvo012788Aún no hay calificaciones

- Apendice A y BDocumento1 páginaApendice A y BGonzález Barrera CeciliaAún no hay calificaciones

- Nif A-4Documento4 páginasNif A-4Hugo Vargas SKAún no hay calificaciones

- Caracteristicas Cualitativas de La Informacion FinancieraDocumento5 páginasCaracteristicas Cualitativas de La Informacion FinancieraRay EstradaAún no hay calificaciones

- Normas de Informacion Financiera Serie ADocumento5 páginasNormas de Informacion Financiera Serie AAlejandro RamosAún no hay calificaciones

- Actividad 4 - Normativa Sobre Consolidación de Estados FinancierosDocumento6 páginasActividad 4 - Normativa Sobre Consolidación de Estados FinancierosJorge DiazAún no hay calificaciones

- Boletín A-4 Caracteristicas Cualitativas de Los Estados FinancierosDocumento5 páginasBoletín A-4 Caracteristicas Cualitativas de Los Estados FinancierosANA LUCIA MONTENEGRO MARTINEZAún no hay calificaciones

- Marco Conceptual NIC-NIIF 2009Documento3 páginasMarco Conceptual NIC-NIIF 2009LF THE FORMULA OFICIAL (LOS PROFESIONALES)Aún no hay calificaciones

- NIF A-1 y A-4 AnálisisDocumento4 páginasNIF A-1 y A-4 AnálisisAlma Cristal Rangel PerezAún no hay calificaciones

- Nif A8Documento4 páginasNif A8Marcial PreciadoAún no hay calificaciones

- Hico U1 Ea AnvsDocumento4 páginasHico U1 Ea AnvsAnaAún no hay calificaciones

- Universidad Autónoma de Nayarit: Unidad Académica de Contaduría y AdministraciónDocumento3 páginasUniversidad Autónoma de Nayarit: Unidad Académica de Contaduría y Administración20008987Aún no hay calificaciones

- Resumen NIFDocumento3 páginasResumen NIFMaria AnabellAún no hay calificaciones

- Guía ContabilizadoraDocumento19 páginasGuía ContabilizadoraKarla LopezAún no hay calificaciones

- Nif A4Documento25 páginasNif A4Leydi SosaAún no hay calificaciones

- Nif A4 ContaDocumento7 páginasNif A4 ContaKaren Wolfvampy PalafoxAún no hay calificaciones

- Características Cualitativas de Los Estados Financieros EnsayoDocumento7 páginasCaracterísticas Cualitativas de Los Estados Financieros EnsayoAlex GonzalezAún no hay calificaciones

- 3 janetMedranoArroyoDocumento11 páginas3 janetMedranoArroyoJanny ArroyoAún no hay calificaciones

- Informacion FinancieraDocumento6 páginasInformacion FinancieraGintokiSakataAún no hay calificaciones

- Nif A-4Documento6 páginasNif A-4Jaramillo STAún no hay calificaciones

- Caracteristicas Informacion FinancieraDocumento43 páginasCaracteristicas Informacion FinancieraHilda MuñozAún no hay calificaciones

- Resumen de Marco ConceptualDocumento4 páginasResumen de Marco ConceptualSTATUS BODAS Y EVENTOS CartagenaAún no hay calificaciones

- Nif A 4Documento3 páginasNif A 4Marcial PreciadoAún no hay calificaciones

- Contabilidad FinancieraDocumento8 páginasContabilidad FinancieraMautse Tung MywebsAún no hay calificaciones

- Estudio de Los Elementos Básicos de Los Estados FinancierosDocumento25 páginasEstudio de Los Elementos Básicos de Los Estados FinancierosBenjamin Moran Benjamin MoranAún no hay calificaciones

- Unidad 1a Boletin Serie ADocumento12 páginasUnidad 1a Boletin Serie AEmmanuelle Pèrez SakaAún no hay calificaciones

- Notas Act.1Documento3 páginasNotas Act.1Emily DelCallejoAún no hay calificaciones

- Tema 1Documento5 páginasTema 1Davianny EscalonaAún no hay calificaciones

- Nif A4 Caracteristicas Cualitativas Semana 1 2Documento14 páginasNif A4 Caracteristicas Cualitativas Semana 1 2MARIA CRISTINA ZAPATAAún no hay calificaciones

- Nif A-7Documento4 páginasNif A-7Emiliano TreintaAún no hay calificaciones

- Definición Según NICDocumento8 páginasDefinición Según NICYOHANNAAún no hay calificaciones

- Caracteristicas de La Informacion FinancieraDocumento6 páginasCaracteristicas de La Informacion FinancieraJhoanSebastianTorresRomeroAún no hay calificaciones

- RESUMEN - NIF A-3 y NIF A-4Documento6 páginasRESUMEN - NIF A-3 y NIF A-4Jacqueline Rodriguez GarciaAún no hay calificaciones

- Actividad Clase N°2 Aux ContableDocumento5 páginasActividad Clase N°2 Aux Contablejennifer hinojosa angaritaAún no hay calificaciones

- Características Cualitativas de Los Estados FinancierosDocumento11 páginasCaracterísticas Cualitativas de Los Estados FinancierosManuel Enrique Cahuich VillaAún no hay calificaciones

- Características Cualitativas de Los Estados FinancierosDocumento8 páginasCaracterísticas Cualitativas de Los Estados FinancierosManuel Enrique Cahuich VillaAún no hay calificaciones

- Características de La Contabilidad FinancieraDocumento2 páginasCaracterísticas de La Contabilidad FinancieradannyAún no hay calificaciones

- Informacion FinancieraDocumento6 páginasInformacion FinancieraJessus KirigayaAún no hay calificaciones

- M1.A1. Marco Conceptual de La Información FinancieraDocumento3 páginasM1.A1. Marco Conceptual de La Información FinancieraDanna GarciaAún no hay calificaciones

- Resumen Del Marco Conceptual NIIFDocumento1 páginaResumen Del Marco Conceptual NIIFjulio CifuentesAún no hay calificaciones

- Dinámica Contable - Plan Contable 19 de MayoDocumento17 páginasDinámica Contable - Plan Contable 19 de MayoBëkérzz Ãbîî JhîömêrAún no hay calificaciones

- Cuetionario Nif A-4Documento3 páginasCuetionario Nif A-4Maria Renee Fonseca DagninoAún no hay calificaciones

- Tarea 2 de Practica de ContabilidadDocumento10 páginasTarea 2 de Practica de ContabilidadBryan PuenteAún no hay calificaciones

- Mmrb-Normas de Informacion FinancieraDocumento7 páginasMmrb-Normas de Informacion FinancieraMarly RibaAún no hay calificaciones

- SEMINARIODocumento13 páginasSEMINARIORocio BCAún no hay calificaciones

- Objeto de Estudio 5Documento10 páginasObjeto de Estudio 5NATIVIDAD GAMBOA ALVAREZAún no hay calificaciones

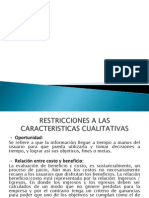

- Restricciones A Las Caracteristicas CualitativasDocumento21 páginasRestricciones A Las Caracteristicas CualitativasVeronica Diaz100% (2)

- Tarea 1 de Seminario de ContabilidadDocumento7 páginasTarea 1 de Seminario de ContabilidadFrancisco PereyraAún no hay calificaciones

- Nif A2Documento2 páginasNif A2Carlos moreno rosasAún no hay calificaciones

- Caracteristicas Cualitativas de Los Estados Financieros y Ciclo Contable de Las EmpresasDocumento10 páginasCaracteristicas Cualitativas de Los Estados Financieros y Ciclo Contable de Las EmpresasNestor Victoria SantiagoAún no hay calificaciones

- Informe Sobre Estados FinancierosDocumento8 páginasInforme Sobre Estados Financierossheime mahechaAún no hay calificaciones

- Caracteristicas de La Informacion FinancieraDocumento6 páginasCaracteristicas de La Informacion FinancieraerickjchAún no hay calificaciones

- cARACTERÍSTICAS CUALITATIVAS DE LA INFORMACIÓN FINANCIERADocumento21 páginascARACTERÍSTICAS CUALITATIVAS DE LA INFORMACIÓN FINANCIERAIngrid Joanna DuguAún no hay calificaciones

- Tarea de ReexpresionDocumento7 páginasTarea de ReexpresionDarlen Nallely ArroyoAún no hay calificaciones

- Capítulo I - Marco Conceptual. Principios y Conceptos GeneralesDocumento14 páginasCapítulo I - Marco Conceptual. Principios y Conceptos Generalesluisa gallegoAún no hay calificaciones

- Tarea 1 de Seminario de Contabilidad 01Documento6 páginasTarea 1 de Seminario de Contabilidad 01Yuleica DiazAún no hay calificaciones

- Estados FinancierosDocumento40 páginasEstados FinancierosStefania Allison Delgado MonteagudoAún no hay calificaciones

- Articulo Josep Roca Sobre Valoracion Inmobiliaria PDFDocumento13 páginasArticulo Josep Roca Sobre Valoracion Inmobiliaria PDFMarcelo BocaAún no hay calificaciones

- Tabla Cefalometria 8 Anos FemeninoDocumento1 páginaTabla Cefalometria 8 Anos FemeninolauraAún no hay calificaciones

- MODULO 4 Higiene y Seguridad LaboralDocumento10 páginasMODULO 4 Higiene y Seguridad LaboralRocio DiazAún no hay calificaciones

- Puente CumbeDocumento9 páginasPuente CumbeYsneyder Espíritu PérezAún no hay calificaciones

- Captura de Pantalla 2021-08-02 A La(s) 6.08.45 P. M.Documento31 páginasCaptura de Pantalla 2021-08-02 A La(s) 6.08.45 P. M.Daniela LondoñoAún no hay calificaciones

- La Movilidad SocialDocumento2 páginasLa Movilidad SocialEmanuel ArceAún no hay calificaciones

- Evaluación Organizacional (E.O.)Documento12 páginasEvaluación Organizacional (E.O.)Diego Jara VillenaAún no hay calificaciones

- Modulo2 Prevención Tipos y Factores de Riesgo y Factores de ProtecciónDocumento32 páginasModulo2 Prevención Tipos y Factores de Riesgo y Factores de ProtecciónEva Martínez100% (1)

- Achu U2 A2 MaarDocumento4 páginasAchu U2 A2 MaarRENATA ALIZEE RAMIREZ ALCAZARAún no hay calificaciones

- Evaluación de Riesgos en Parte Alta Oriental Del Distrito de Mariano Melgar de ArequipaDocumento36 páginasEvaluación de Riesgos en Parte Alta Oriental Del Distrito de Mariano Melgar de Arequipajuan francisco portilla alvaradoAún no hay calificaciones

- Estudio PIT-21 - 25-ELUCDocumento62 páginasEstudio PIT-21 - 25-ELUCJEFERSON CORDEROAún no hay calificaciones

- ExpoDocumento12 páginasExpoAndrea EscobarAún no hay calificaciones

- Guia Buenas Practicas Covid-19Documento6 páginasGuia Buenas Practicas Covid-19La Vanguardia100% (3)

- Petri Salopera. (2001) - La Cronica de Una Muerte Anunciada - Los Pehuenches y El Desarrollo Hidroelectrico en El Alto Bio-BioDocumento4 páginasPetri Salopera. (2001) - La Cronica de Una Muerte Anunciada - Los Pehuenches y El Desarrollo Hidroelectrico en El Alto Bio-BioFernandoHuyoaAún no hay calificaciones

- Transcripciones LaboralDocumento52 páginasTranscripciones LaboralCristian GranadaAún no hay calificaciones

- Informe de Microbilogia de Los Alimentos 1Documento24 páginasInforme de Microbilogia de Los Alimentos 1Stephanie ZapataAún no hay calificaciones

- PLM Presentacion de La AplicacionDocumento19 páginasPLM Presentacion de La AplicacionJose Antonio RosalesAún no hay calificaciones

- Tecsup FactorialDocumento72 páginasTecsup FactorialDeibi AmayaAún no hay calificaciones

- Tarea 1 VMDocumento5 páginasTarea 1 VMHisoka SSJAún no hay calificaciones

- CAP I y II Hormigón Armado IDocumento11 páginasCAP I y II Hormigón Armado IRubenAún no hay calificaciones

- Tema 1.3 - Daños Derivados Del TrabajoDocumento37 páginasTema 1.3 - Daños Derivados Del TrabajoMoises RosadoAún no hay calificaciones

- Tarea Semana 5 Fundamento Psicológico de La EducacionDocumento5 páginasTarea Semana 5 Fundamento Psicológico de La EducacionNuñez MontalvoAún no hay calificaciones

- Taller de Habilidades Gerenciales 2021-2Documento15 páginasTaller de Habilidades Gerenciales 2021-2Marco Fidel Naranjo GómezAún no hay calificaciones

- Guia de Actividades y Rúbrica de evaluación-Unidad-1-Tarea-2-Fundamentos de Programación, Teoría de Errores y Solución de Ecuaciones No LinealesDocumento18 páginasGuia de Actividades y Rúbrica de evaluación-Unidad-1-Tarea-2-Fundamentos de Programación, Teoría de Errores y Solución de Ecuaciones No LinealesMiguel Angel MogollonAún no hay calificaciones

- Programa Filosofía Ciencias Sociales y Humanidades Magisterio 2024Documento7 páginasPrograma Filosofía Ciencias Sociales y Humanidades Magisterio 2024juanprado17111942Aún no hay calificaciones

- Segmentacion de MercadosDocumento5 páginasSegmentacion de MercadosJosé DavidAún no hay calificaciones

- Ensayo Argumentativo El Arte de AmarDocumento18 páginasEnsayo Argumentativo El Arte de AmarKéfir FinancieraAún no hay calificaciones

- Instructivo Ceremonia de Imposicion de SimbolosDocumento3 páginasInstructivo Ceremonia de Imposicion de SimbolosLorena PinedaAún no hay calificaciones

- Arduino Material DocenteDocumento8 páginasArduino Material DocenteRobert TeránAún no hay calificaciones