También podría gustarte

- Contabilidad y análisis financiero: Un enfoque para el PerúDe EverandContabilidad y análisis financiero: Un enfoque para el PerúCalificación: 3.5 de 5 estrellas3.5/5 (21)

- Entrega Previa 2 Semana 5 MacroeconomiaDocumento10 páginasEntrega Previa 2 Semana 5 MacroeconomiaAndrès Cano67% (3)

- Archivo Ejercicio M3Documento13 páginasArchivo Ejercicio M3NubiaCarlos100% (1)

- Historia Del ProductoDocumento15 páginasHistoria Del ProductoJorgelys100% (1)

- Modelo de EstimuloDocumento6 páginasModelo de EstimuloCarlaAPoynterAún no hay calificaciones

- Análisis y Contexto Del Caso JeTblueDocumento64 páginasAnálisis y Contexto Del Caso JeTblueDenisse Ara100% (2)

- ASIMILACION EJERCITO EmchDocumento12 páginasASIMILACION EJERCITO EmchJuan MbsAún no hay calificaciones

- Formato Línea Basal MCDocumento14 páginasFormato Línea Basal MCEdward Aguillon100% (1)

- PCGADocumento19 páginasPCGAJackelineLauraQuispeAún no hay calificaciones

- Principios ContablesDocumento7 páginasPrincipios Contablesjuan HGAún no hay calificaciones

- PCGADocumento4 páginasPCGAMilagros Mino BarretoAún no hay calificaciones

- Principios de Contabilidad Generalmente Aceptados en CanadáDocumento3 páginasPrincipios de Contabilidad Generalmente Aceptados en CanadálupyscqAún no hay calificaciones

- PCGA: Principios de Contabilidad Generalmente AceptadosDocumento56 páginasPCGA: Principios de Contabilidad Generalmente AceptadosSantiago TarambísAún no hay calificaciones

- Contabilidad financiera: principios, libros contables y definiciónDocumento8 páginasContabilidad financiera: principios, libros contables y definiciónJessy Thalia Garcilazo TamayoAún no hay calificaciones

- Sesion 1 Contabilidad, Principios ContablesDocumento18 páginasSesion 1 Contabilidad, Principios ContablesfranciscoAún no hay calificaciones

- Lic. Rubén EscobarDocumento10 páginasLic. Rubén EscobarAlberto Zambrana PeñarandaAún no hay calificaciones

- CuestionarioDocumento11 páginasCuestionarioluis69123235.lvAún no hay calificaciones

- La ContabilidadDocumento13 páginasLa ContabilidadroliAún no hay calificaciones

- 14 Principios de La ContabilidadDocumento6 páginas14 Principios de La ContabilidadKaro P-jAún no hay calificaciones

- ContabilidadDocumento10 páginasContabilidadsilvana lomonaco leonAún no hay calificaciones

- 03 PcgaDocumento4 páginas03 PcgaKlever Smith Bocanegra AlvaradoAún no hay calificaciones

- Contabilidad FinancieraDocumento29 páginasContabilidad Financieraalejandra patiñoAún no hay calificaciones

- Cuestionario CONTABILIDAD BASICADocumento10 páginasCuestionario CONTABILIDAD BASICAluis69123235.lvAún no hay calificaciones

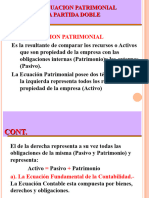

- Tema 3 Ecuacion Patrimonial y La Partida DobleDocumento19 páginasTema 3 Ecuacion Patrimonial y La Partida DobleKaren Reigan AldanaAún no hay calificaciones

- Practica Calificada - CarpinteroDocumento17 páginasPractica Calificada - CarpinteroMilaHornaAún no hay calificaciones

- 1.-Contabilidad BasicaDocumento38 páginas1.-Contabilidad BasicaSilvia VRAún no hay calificaciones

- Tarea Semana 1 ANALISIS CONTABLEDocumento10 páginasTarea Semana 1 ANALISIS CONTABLEClaudia RodriguezAún no hay calificaciones

- Que Es La ContabilidadDocumento9 páginasQue Es La ContabilidadRobinson GonzalezAún no hay calificaciones

- 9 Principios de Contabilidad Generalmente AceptadosDocumento21 páginas9 Principios de Contabilidad Generalmente AceptadosWendy Acuña SaavedraAún no hay calificaciones

- Principios de La ContabilidadDocumento10 páginasPrincipios de La ContabilidadRossynaTavaraAún no hay calificaciones

- Bases de La ContabilidadDocumento3 páginasBases de La ContabilidadAUQUI ARONEZ RENZO EDGARAún no hay calificaciones

- Contabilidad 1Documento11 páginasContabilidad 1Jose Leonardo MullisacaAún no hay calificaciones

- Módulo Unidad 3Documento16 páginasMódulo Unidad 3OCHOA CALDERÓN VERÓNICA MARIBELAún no hay calificaciones

- Los Principios de Contabilidad Generalmente Aceptados (PCGA)Documento3 páginasLos Principios de Contabilidad Generalmente Aceptados (PCGA)gersonAún no hay calificaciones

- Diapositiva de Pcga 2016-IDocumento49 páginasDiapositiva de Pcga 2016-IFiorellaCollasAún no hay calificaciones

- Los Principios de Contabilidad Generalmente AceptadosDocumento3 páginasLos Principios de Contabilidad Generalmente Aceptadosjhoan lopezAún no hay calificaciones

- 15 Principios FinancierosDocumento3 páginas15 Principios FinancierosMary LineAún no hay calificaciones

- PCGA: Principios de contabilidad generalmente aceptadosDocumento3 páginasPCGA: Principios de contabilidad generalmente aceptadossharon henrriquezAún no hay calificaciones

- Capitulo 1 - Conceptos Contables BásicosDocumento28 páginasCapitulo 1 - Conceptos Contables BásicosIvan ToranzaAún no hay calificaciones

- Tarea - M1 - 1 - Contabilidad - Melvin CarbajalDocumento11 páginasTarea - M1 - 1 - Contabilidad - Melvin CarbajalMelvin CarbajalAún no hay calificaciones

- CONTABILIDADDocumento7 páginasCONTABILIDADJuan La'lAún no hay calificaciones

- Los 15 Principios de Contabilidad Generalmente AceptadosDocumento6 páginasLos 15 Principios de Contabilidad Generalmente AceptadosMiriam Contreras SallucaAún no hay calificaciones

- Principios ContablesDocumento43 páginasPrincipios ContablesRafael Huayas RuizAún no hay calificaciones

- ContabilidadDocumento9 páginasContabilidadYesenia RambaldeAún no hay calificaciones

- Interpretació y Principios de Contabilidad Generalmente AceptadosDocumento7 páginasInterpretació y Principios de Contabilidad Generalmente AceptadosJOSFG50% (4)

- Introducción a la Contabilidad: Finalidad, Áreas, Principios y Clasificación de CuentasDocumento93 páginasIntroducción a la Contabilidad: Finalidad, Áreas, Principios y Clasificación de CuentasCeli de LezcanoAún no hay calificaciones

- Tema 3 - Los Principios ContablesDocumento18 páginasTema 3 - Los Principios ContablesSusan QuirozAún no hay calificaciones

- 00-Contabilidad y Finanza, DesarrolloDocumento53 páginas00-Contabilidad y Finanza, DesarrolloEnmanuel AriasAún no hay calificaciones

- Practicas Contables PDFDocumento29 páginasPracticas Contables PDFVidal AlmazanAún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento10 páginasPrincipios de Contabilidad Generalmente AceptadosROSA ELIZBETH RODRIGUEZ QUISPEAún no hay calificaciones

- Princios de La Contabilidad GeneralDocumento12 páginasPrincios de La Contabilidad GeneralEstefany RojasAún no hay calificaciones

- Análisis de Los PcgaDocumento25 páginasAnálisis de Los PcgaAlex CoyoterockAún no hay calificaciones

- Guia Teorica Contabilidad Financiera 1Documento10 páginasGuia Teorica Contabilidad Financiera 1antonioAún no hay calificaciones

- Contabilidad WorkDocumento6 páginasContabilidad WorkKlisman ParedesAún no hay calificaciones

- Introducción A La ContabilidadDocumento27 páginasIntroducción A La ContabilidadLuz Echeverria AlvaradoAún no hay calificaciones

- Principios Contables, NicDocumento13 páginasPrincipios Contables, NicgaryAún no hay calificaciones

- Campos de Aplicación de La ContabilidadDocumento3 páginasCampos de Aplicación de La ContabilidadPercy Ureta SierraAún no hay calificaciones

- Unidad 1234la ContabilidadDocumento26 páginasUnidad 1234la Contabilidaddavid ticona mamaniAún no hay calificaciones

- Contabilidad - Semana 2Documento46 páginasContabilidad - Semana 2Maria DiazAún no hay calificaciones

- 15 Principios de ContabilidadDocumento2 páginas15 Principios de Contabilidadgapal5100% (2)

- Practica ContabilidadDocumento8 páginasPractica ContabilidadRamones TuncaAún no hay calificaciones

- Guia 3Documento33 páginasGuia 3Wadith Antonio Rojas Cruz33% (3)

- Principios de Contabilidad Generalmente Aceptados 1Documento19 páginasPrincipios de Contabilidad Generalmente Aceptados 1jorge nuñezAún no hay calificaciones

- Contabilidad básica: nociones y principiosDocumento6 páginasContabilidad básica: nociones y principiosMariam VelezAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Cuentas contables y financieras en restauración. HOTR0309De EverandCuentas contables y financieras en restauración. HOTR0309Aún no hay calificaciones

- Que Es IndeciDocumento4 páginasQue Es IndeciAnibal ClAún no hay calificaciones

- pdf-los-derechos-de-primera-generacion-o-derechos-civiles-y-politicos_compressDocumento8 páginaspdf-los-derechos-de-primera-generacion-o-derechos-civiles-y-politicos_compressDavid MedinaAún no hay calificaciones

- Proceso de MarketingDocumento34 páginasProceso de MarketingKattia AsteteAún no hay calificaciones

- pdf-sinagerd-y-cenepred-indeci_compressDocumento44 páginaspdf-sinagerd-y-cenepred-indeci_compressDavid MedinaAún no hay calificaciones

- indeciDocumento16 páginasindeciDavid MedinaAún no hay calificaciones

- La Construcción Del ProblemaDocumento12 páginasLa Construcción Del ProblemaMarcos OrtizAún no hay calificaciones

- pdf-sinagerd-y-cenepred-indeci_compressDocumento39 páginaspdf-sinagerd-y-cenepred-indeci_compressDavid MedinaAún no hay calificaciones

- Cuestionario 2Documento1 páginaCuestionario 2David MedinaAún no hay calificaciones

- pdf-que-es-indeci_compressDocumento3 páginaspdf-que-es-indeci_compressDavid MedinaAún no hay calificaciones

- EXP - GESTION DE COSTOSDocumento31 páginasEXP - GESTION DE COSTOSDavid MedinaAún no hay calificaciones

- Libro de MercadotecniaDocumento168 páginasLibro de MercadotecniaAntonio Flores100% (1)

- pdf-ramas-de-la-economia_compressDocumento2 páginaspdf-ramas-de-la-economia_compressDavid MedinaAún no hay calificaciones

- agricultturaaDocumento17 páginasagricultturaaDavid MedinaAún no hay calificaciones

- Construcción Del Problema, Objetivos, Hipotesis - Expo Semana 10Documento3 páginasConstrucción Del Problema, Objetivos, Hipotesis - Expo Semana 10Carlos NarváezAún no hay calificaciones

- Organizador Gráfico Proyecto Doodle MulticolorDocumento1 páginaOrganizador Gráfico Proyecto Doodle MulticolorDavid MedinaAún no hay calificaciones

- pdf-caso-microeconomia_compressDocumento5 páginaspdf-caso-microeconomia_compressDavid MedinaAún no hay calificaciones

- Mapa Conceptual Contabilidad - CompressDocumento1 páginaMapa Conceptual Contabilidad - CompressDavid MedinaAún no hay calificaciones

- Colorful Creative Concept Map GraphDocumento2 páginasColorful Creative Concept Map GraphDavid MedinaAún no hay calificaciones

- Organizador grafico mapa mental doodle coloridoDocumento1 páginaOrganizador grafico mapa mental doodle coloridoDavid MedinaAún no hay calificaciones

- 2 Tipos de OrganizaciónDocumento18 páginas2 Tipos de OrganizaciónDavid MedinaAún no hay calificaciones

- Tarea Deeee Medina Partes Del DocuemntoDocumento4 páginasTarea Deeee Medina Partes Del DocuemntoDavid MedinaAún no hay calificaciones

- Qué Es La MercadotecniaDocumento6 páginasQué Es La MercadotecniaSandra Del ÁngelAún no hay calificaciones

- Silabo Estadística Aplicada A La Adm 2024Documento7 páginasSilabo Estadística Aplicada A La Adm 2024David MedinaAún no hay calificaciones

- Clasificación de DocumentosDocumento166 páginasClasificación de DocumentosJordan Lopez DonayreAún no hay calificaciones

- FuncionesDocumento17 páginasFuncionesDavid MedinaAún no hay calificaciones

- Qué Es La MercadotecniaDocumento6 páginasQué Es La MercadotecniaSandra Del ÁngelAún no hay calificaciones

- 01 Presupuesto Ejercicio XantoDocumento1 página01 Presupuesto Ejercicio XantopaolaAún no hay calificaciones

- Control 3 Fundamentos de La Administracion IaccDocumento5 páginasControl 3 Fundamentos de La Administracion IaccAlejandra Vergara HerreraAún no hay calificaciones

- Tarea 7. 1 Diseño de MuestraDocumento8 páginasTarea 7. 1 Diseño de MuestraNallely PosadasAún no hay calificaciones

- ConvocatoriasDocumento2 páginasConvocatoriassureadoAún no hay calificaciones

- Examen Final de Finanzas InternacionalesDocumento2 páginasExamen Final de Finanzas InternacionalesAlexander RamosAún no hay calificaciones

- Ley General de Sociedades MercantilesDocumento32 páginasLey General de Sociedades MercantilesErik ZepedaAún no hay calificaciones

- Etapas de Una AuditoríaDocumento2 páginasEtapas de Una AuditoríaEdisson CastilloAún no hay calificaciones

- Práctica de Ejercicios 1 ResoluciónDocumento14 páginasPráctica de Ejercicios 1 ResoluciónEmpresa GamiAún no hay calificaciones

- Manual de Telefonista.Documento30 páginasManual de Telefonista.Jessi ZapataAún no hay calificaciones

- Relatoria El Método PDFDocumento5 páginasRelatoria El Método PDFDiana RamirezAún no hay calificaciones

- Ferroflex SP 31-3Documento2 páginasFerroflex SP 31-3canito73Aún no hay calificaciones

- Principios Basicos en La Formulacion de ProyectosDocumento20 páginasPrincipios Basicos en La Formulacion de ProyectosDaniel Leonardo Torres0% (1)

- Escritura Eirl Formulario - 2Documento9 páginasEscritura Eirl Formulario - 2Ricardo A. ReijerAún no hay calificaciones

- Tarea Fundamentos No.4Documento14 páginasTarea Fundamentos No.4Elder Cacao67% (3)

- Nom 087 Ecol Ssa1 2003Documento4 páginasNom 087 Ecol Ssa1 2003LABESMERALDA100% (1)

- Low 210x297 Folleto 5 Bosch C I Vapor y Agua Caliente2 CLDocumento7 páginasLow 210x297 Folleto 5 Bosch C I Vapor y Agua Caliente2 CLantonioAún no hay calificaciones

- Calidad y productividad en la administración de negociosDocumento2 páginasCalidad y productividad en la administración de negociosAlejandro Gómez Esparza50% (2)

- Monografía - Alex+SánchezDocumento101 páginasMonografía - Alex+SánchezJose Espinoza75% (4)

- Dicionario de DatosDocumento6 páginasDicionario de DatosAngie NaulaguariAún no hay calificaciones

- Analisis Const 2008 Con La Constitucion Politica Del Ecuador de 1998Documento2 páginasAnalisis Const 2008 Con La Constitucion Politica Del Ecuador de 1998Pato BelalcazarAún no hay calificaciones

- PC - Van y TirDocumento23 páginasPC - Van y TirAntuaneth CQAún no hay calificaciones

- Contrato de consorcio: definición y característicasDocumento5 páginasContrato de consorcio: definición y característicasLuiggi Andonaire VillegasAún no hay calificaciones

- Araujo - 1984 - Metodo Cientifico en El Estudio de La Evolución Del Pensamiento ContableDocumento15 páginasAraujo - 1984 - Metodo Cientifico en El Estudio de La Evolución Del Pensamiento ContableMaxFiveAún no hay calificaciones

- Calculo de ScoptramDocumento4 páginasCalculo de ScoptramJosé Rengifo DuarteAún no hay calificaciones

- Marco HospitalarioDocumento8 páginasMarco HospitalariooscgarridoAún no hay calificaciones