También podría gustarte

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- DPRN3 U1 Ea ArvhDocumento7 páginasDPRN3 U1 Ea ArvhAri Villafuerte100% (2)

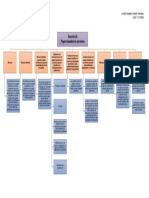

- Nia 720 Mapa MentalDocumento1 páginaNia 720 Mapa MentalAngely Vasquez VelezAún no hay calificaciones

- TDR Experto Independiente PVLDocumento3 páginasTDR Experto Independiente PVLSmali Contreras Ttito50% (2)

- Infografia Eqpo NIA 720Documento1 páginaInfografia Eqpo NIA 720Itzel Reynoso100% (2)

- Mapa Nia 710 y 720Documento2 páginasMapa Nia 710 y 720Janelee Cruz0% (1)

- Normas Internacionales de Trabajos de Revisión NITR 2410Documento20 páginasNormas Internacionales de Trabajos de Revisión NITR 2410Abelino RamirezAún no hay calificaciones

- 720 Nia MapaDocumento1 página720 Nia MapaCRISTIAN TOMAS CHUC PEREZAún no hay calificaciones

- Nia 720Documento14 páginasNia 720portilla veraAún no hay calificaciones

- Mapa ConceptualDocumento5 páginasMapa ConceptualGrupo Empresarial jurisco100% (3)

- Mapa Mental Nia 700Documento2 páginasMapa Mental Nia 700Diana Carolina FonsecaAún no hay calificaciones

- Conclusiones y Reportes - Grupo 4Documento21 páginasConclusiones y Reportes - Grupo 4ANHEL PIA TTIRA RAMIREZAún no hay calificaciones

- Diplomado en Auditoria Financiera Sector Público Responsabilidad Del Auditor Con Respecto A Otra InformaciónDocumento7 páginasDiplomado en Auditoria Financiera Sector Público Responsabilidad Del Auditor Con Respecto A Otra InformaciónCarlos SierraAún no hay calificaciones

- NIA 720 Responsabilidad Del Auditor en Relación A Otra Información en Doumentos Que Contienen Los Estados Financieros AuditadosDocumento10 páginasNIA 720 Responsabilidad Del Auditor en Relación A Otra Información en Doumentos Que Contienen Los Estados Financieros Auditadosluz mariela lliuya hernandezAún no hay calificaciones

- Norma Internacional de Encargos de Revisión - NIERDocumento7 páginasNorma Internacional de Encargos de Revisión - NIERLiberia LeonAún no hay calificaciones

- Esquema NIA 580Documento1 páginaEsquema NIA 580JOEL ESTUARDO OLIVA GARCIAAún no hay calificaciones

- Nia 720-Responsabilidades Del Auditor Con Respecto A Otra InformaciónDocumento1 páginaNia 720-Responsabilidades Del Auditor Con Respecto A Otra InformaciónSANDRA PAULINA PABLO TEMAJAún no hay calificaciones

- Nia 720Documento12 páginasNia 720Roberto Willians Durand PazosAún no hay calificaciones

- Normas de Las Conclusiones y Dictamen de AuditoríaDocumento2 páginasNormas de Las Conclusiones y Dictamen de Auditoríalisseth mariaAún no hay calificaciones

- Denegacion de OpinionDocumento4 páginasDenegacion de OpinionMARLON ENRIQUE ORTIZ FLORESAún no hay calificaciones

- 2.5. La Responsabilidad Del Auditor en Relación A Otra InformaciónDocumento2 páginas2.5. La Responsabilidad Del Auditor en Relación A Otra Informacióngreci luciano chamuAún no hay calificaciones

- Informe de Auditoria Financiera y PresupuestalDocumento24 páginasInforme de Auditoria Financiera y PresupuestalAna Alondra Damiano RoldanAún no hay calificaciones

- Estructura Del Informe Del Contador PúblicoDocumento5 páginasEstructura Del Informe Del Contador Públicocarlos eduardo ortega garciaAún no hay calificaciones

- Introducción A La Auditoria FinancieraDocumento10 páginasIntroducción A La Auditoria FinancieraManuela Valencia MORENOAún no hay calificaciones

- NIA 700 ModificadoDocumento17 páginasNIA 700 ModificadoBeatriz DosantosAún no hay calificaciones

- Grupo 04Documento18 páginasGrupo 04edgRDAún no hay calificaciones

- Diapositivas Revisoría Fiscal-FusionadoDocumento20 páginasDiapositivas Revisoría Fiscal-FusionadoOMAIRA ELENA DAZA HERNANDEZAún no hay calificaciones

- Arghatha Ovando Alberto Julius S2a ActividadesDocumento9 páginasArghatha Ovando Alberto Julius S2a ActividadesaarghathaAún no hay calificaciones

- T2.Inv - Doc.Marisol CortesDocumento8 páginasT2.Inv - Doc.Marisol CortesMarisol CortesAún no hay calificaciones

- Dictamen de Auditoria Segun NIAsDocumento22 páginasDictamen de Auditoria Segun NIAsJoseDavidFlorezContrerasAún no hay calificaciones

- Exposicion DiapositivasDocumento20 páginasExposicion DiapositivasCamila BedónAún no hay calificaciones

- Diapositivas Taller de Procedimientos de Auditoría y Revisoría Fiscal para El Cierre de 2021Documento145 páginasDiapositivas Taller de Procedimientos de Auditoría y Revisoría Fiscal para El Cierre de 2021yury rojasAún no hay calificaciones

- Preguntas Nia 720 y 800Documento3 páginasPreguntas Nia 720 y 800EMILY DAYANA RECINOS ZECEÑAAún no hay calificaciones

- Unidad 7Documento15 páginasUnidad 7Ana Alondra Damiano RoldanAún no hay calificaciones

- MC - Nia 450Documento2 páginasMC - Nia 450DANNY FERNANDO PAZ HERNANDEZAún no hay calificaciones

- Cantu - Brigido U3 Act Complementaria 1Documento3 páginasCantu - Brigido U3 Act Complementaria 1mattyAún no hay calificaciones

- HHHHHDocumento8 páginasHHHHHEsthefany HHanccoAún no hay calificaciones

- Tareas Ii Seminario de ContabilidadDocumento3 páginasTareas Ii Seminario de ContabilidadDILCIaAún no hay calificaciones

- Nia 450Documento10 páginasNia 450Yuly Fernanda Cardoso PerdomoAún no hay calificaciones

- Infografia Marco ConceptualDocumento5 páginasInfografia Marco ConceptualGarcía Blas JonathanAún no hay calificaciones

- Revisoria Fiscal Uso NiasDocumento41 páginasRevisoria Fiscal Uso NiasTatiana Ayala OcampoAún no hay calificaciones

- Fase de Ejecución Del Trabajo de AuditoríaDocumento38 páginasFase de Ejecución Del Trabajo de AuditoríaHolger Steven Medina InfanteAún no hay calificaciones

- 2 Hoja de Trabajo 2 NIA 200 - 2017Documento2 páginas2 Hoja de Trabajo 2 NIA 200 - 2017Carlos Axel CaalAún no hay calificaciones

- .A6 LCDocumento3 páginas.A6 LCalbertoAún no hay calificaciones

- DIEFDocumento16 páginasDIEFrubidelenipAún no hay calificaciones

- Auditorã - A TributariaDocumento18 páginasAuditorã - A TributariaThiare HernandezAún no hay calificaciones

- g4 - Nagas, Tipos de Dictamen - AuditoriaDocumento30 páginasg4 - Nagas, Tipos de Dictamen - AuditoriaFran Alex Reátegui Valle100% (1)

- Cuandro ComparativoDocumento14 páginasCuandro Comparativolina cardozoAún no hay calificaciones

- Nia 501Documento5 páginasNia 501Leonela Heredia OtañoAún no hay calificaciones

- Cuadro Comparativo NIADocumento5 páginasCuadro Comparativo NIANellson Alvarez VeroesAún no hay calificaciones

- Informacion InterinaDocumento2 páginasInformacion InterinaGabriela Camacho VigoAún no hay calificaciones

- Nia 720Documento5 páginasNia 720phonestorequicheAún no hay calificaciones

- Afirmaciones de AuditoríaDocumento26 páginasAfirmaciones de AuditoríaAlisson LemaAún no hay calificaciones

- Nia 720Documento6 páginasNia 720RROJASAún no hay calificaciones

- Norma Internacional Sobre Encargos de Revisión 2400Documento11 páginasNorma Internacional Sobre Encargos de Revisión 2400Baudilio GarciaAún no hay calificaciones

- BenchmarkDocumento6 páginasBenchmarkLiliana Marcela MOJICA QUIROGAAún no hay calificaciones

- Tarea Virtual 6Documento3 páginasTarea Virtual 6cnramirez2Aún no hay calificaciones

- g87q9vhnDcT21dMh - kSGkHYByqCx1uVdp-Lectura Fundamental 8Documento15 páginasg87q9vhnDcT21dMh - kSGkHYByqCx1uVdp-Lectura Fundamental 8Jhoana Carolina Chindoy ChasoyAún no hay calificaciones

- Expo AuditoriaDocumento11 páginasExpo Auditoriaestefania gonzalezAún no hay calificaciones

- Informe Respons Auditor Información SuministradaDocumento7 páginasInforme Respons Auditor Información SuministradaPAOLA FLORIDOAún no hay calificaciones

- Auditoria Priemra EntregaDocumento12 páginasAuditoria Priemra EntregayinethAún no hay calificaciones

- Mentefacto AuditoriaDocumento2 páginasMentefacto Auditoriasilvio andres agualimpia vacaAún no hay calificaciones

- Nia 230Documento1 páginaNia 230Loeidi CordónAún no hay calificaciones

- Nia 315Documento1 páginaNia 315Loeidi CordónAún no hay calificaciones

- Nia 620Documento1 páginaNia 620Loeidi CordónAún no hay calificaciones

- Nia 706Documento1 páginaNia 706Loeidi CordónAún no hay calificaciones

- Nia 701Documento1 páginaNia 701Loeidi CordónAún no hay calificaciones

- Nia 402Documento1 páginaNia 402Loeidi CordónAún no hay calificaciones

- Seccion 4 - Niif PymesDocumento1 páginaSeccion 4 - Niif PymesLoeidi CordónAún no hay calificaciones

- Seccion 9 - Niif PymesDocumento1 páginaSeccion 9 - Niif PymesLoeidi CordónAún no hay calificaciones

- Seccion 33 - Niif PymesDocumento1 páginaSeccion 33 - Niif PymesLoeidi CordónAún no hay calificaciones

- Seccion 26 - Niif PymesDocumento1 páginaSeccion 26 - Niif PymesLoeidi CordónAún no hay calificaciones

- Seccion 30 - Niif PymesDocumento1 páginaSeccion 30 - Niif PymesLoeidi CordónAún no hay calificaciones

- Seccion 31 - Niif PymesDocumento1 páginaSeccion 31 - Niif PymesLoeidi CordónAún no hay calificaciones

- Portada para Entrega de TrabajosDocumento7 páginasPortada para Entrega de TrabajosLynda ParraAún no hay calificaciones

- Soluciones y Aplicaciones LG Vol 2 - FINALDocumento8 páginasSoluciones y Aplicaciones LG Vol 2 - FINALervinAún no hay calificaciones

- Hoja de Vida Andres Alfonso Torres Romero 2022Documento3 páginasHoja de Vida Andres Alfonso Torres Romero 2022Carlos CalderinAún no hay calificaciones

- SCTR Ensol - 02 ApcDocumento2 páginasSCTR Ensol - 02 ApcJulio Vera TtitoAún no hay calificaciones

- Proyecto PRACTICA CONTABLE, LABORAL E IMPOSITIVA Ezeiza 1 CUAT 2024Documento4 páginasProyecto PRACTICA CONTABLE, LABORAL E IMPOSITIVA Ezeiza 1 CUAT 2024MatiasAún no hay calificaciones

- Polar RS200 User Manual EspanolDocumento83 páginasPolar RS200 User Manual EspanolFrancisco Javier Ballesteros GarridoAún no hay calificaciones

- LOPCYMATDocumento10 páginasLOPCYMATEdigson MaldonadoAún no hay calificaciones

- Claisen, Michael, Knoevenagel, Mannich, Wittig 2Documento23 páginasClaisen, Michael, Knoevenagel, Mannich, Wittig 2Lucho MGAún no hay calificaciones

- Solemne II-1Documento2 páginasSolemne II-1Cata BarraAún no hay calificaciones

- Elaboracion de Un Presupuesto PDFDocumento38 páginasElaboracion de Un Presupuesto PDFLuis Antonio MoranAún no hay calificaciones

- Análisis de La Coyuntura EducativaDocumento20 páginasAnálisis de La Coyuntura EducativaobservatorioforoAún no hay calificaciones

- Para Que Quiero Una MarcaDocumento1 páginaPara Que Quiero Una MarcaMartha Elena GómezAún no hay calificaciones

- En Perfumerías Unidas te ofrecemos nuestro departamento de Ventas Corporativas donde encontrarás el equipo de profesionales que te ayudará a elegir el regalo exclusivo que necesitas para un importante clienteDocumento4 páginasEn Perfumerías Unidas te ofrecemos nuestro departamento de Ventas Corporativas donde encontrarás el equipo de profesionales que te ayudará a elegir el regalo exclusivo que necesitas para un importante clienteErika Torres RamirezAún no hay calificaciones

- Ficha SeltosDocumento2 páginasFicha SeltosCarlos MaldonadoAún no hay calificaciones

- Agricultura InsostenibleDocumento27 páginasAgricultura InsostenibleGabriella Alfaro100% (1)

- Alfa Romeo 156 - Catalogo Piezas PDFDocumento195 páginasAlfa Romeo 156 - Catalogo Piezas PDFRaulAún no hay calificaciones

- King Games - Política de PrivacidadDocumento17 páginasKing Games - Política de PrivacidadTitaAún no hay calificaciones

- Programación e Investigación de AudienciasDocumento2 páginasProgramación e Investigación de AudienciasGuiomar Hierro TorresAún no hay calificaciones

- v16 RiveroDocumento19 páginasv16 RiveroPedro Pablo PorraspitaAún no hay calificaciones

- Informe 04-El AceroDocumento12 páginasInforme 04-El AceroKeyla LupucheAún no hay calificaciones

- 2 Caracterist y Fines de La Adm Publica1Documento24 páginas2 Caracterist y Fines de La Adm Publica1Dany GalarzaAún no hay calificaciones

- Actividad 2 - Evidencia 1Documento4 páginasActividad 2 - Evidencia 1Cristian Bolivar AriasAún no hay calificaciones

- Tecnologias EmergentesDocumento37 páginasTecnologias EmergentesLuz PradoAún no hay calificaciones

- Manual Telescopio PDFDocumento38 páginasManual Telescopio PDFlisrodriguezbAún no hay calificaciones

- Justo A Tiempo Keyla 26 Enero 16Documento26 páginasJusto A Tiempo Keyla 26 Enero 16kayAún no hay calificaciones

- 08 Tema Pavimentos Rigidos 2Documento49 páginas08 Tema Pavimentos Rigidos 2MarAylli PalaciosAún no hay calificaciones

- Informacion Municipio de FunesDocumento12 páginasInformacion Municipio de FunesFelipe NegretAún no hay calificaciones

- Brewer Carias Insolito CasoDocumento11 páginasBrewer Carias Insolito CasoIsabellaGuzmánAún no hay calificaciones