También podría gustarte

- Ensayo de La Ley de TarjetasDocumento7 páginasEnsayo de La Ley de Tarjetaserikajg6Aún no hay calificaciones

- 19 Tarjetas de CréditoDocumento7 páginas19 Tarjetas de CréditoAtaraxia DarkAún no hay calificaciones

- Sistema de Tarjeta de Crédito 2020Documento37 páginasSistema de Tarjeta de Crédito 2020Valentina GrimaldiAún no hay calificaciones

- Reglamento de Tarjetas de Crédito y Débito - PerúDocumento10 páginasReglamento de Tarjetas de Crédito y Débito - PerúRicardo Carrasco-FranciaAún no hay calificaciones

- Tarjetas de crédito: instrumento financiero y regulación en GuatemalaDocumento2 páginasTarjetas de crédito: instrumento financiero y regulación en GuatemalaCompuacces TolimanAún no hay calificaciones

- Norma para Las Operaciones de Tarjetas de CréditoDocumento26 páginasNorma para Las Operaciones de Tarjetas de CréditoOttoniel RuizAún no hay calificaciones

- Res. SBS #264-2008 - Aprueba Reglamento de Tarjetas de CréditoDocumento11 páginasRes. SBS #264-2008 - Aprueba Reglamento de Tarjetas de CréditoMC.Aún no hay calificaciones

- 2) Clase de Tarjeta de CreditoDocumento7 páginas2) Clase de Tarjeta de CreditoFernando PuglieseAún no hay calificaciones

- REGALMENTO DE SbsDocumento2 páginasREGALMENTO DE SbsCesar IsraelAún no hay calificaciones

- Ley de Tarjetas de CreditoDocumento5 páginasLey de Tarjetas de CreditoValeria SalazarAún no hay calificaciones

- Contrato de TCDocumento13 páginasContrato de TCEstuardo HernandezAún no hay calificaciones

- Tarjetas de CreditoDocumento4 páginasTarjetas de CreditoAuroraAún no hay calificaciones

- Ley de Tarjetas de Credito, Decreto 7-2015Documento11 páginasLey de Tarjetas de Credito, Decreto 7-2015Maritza AyalaAún no hay calificaciones

- Marco jurídico y regulatorio de las tarjetas de crédito y débito en República DominicanaDocumento8 páginasMarco jurídico y regulatorio de las tarjetas de crédito y débito en República DominicanaEsther MartinezAún no hay calificaciones

- Ley Tarjetas Crédito NicaraguaDocumento4 páginasLey Tarjetas Crédito NicaraguaKarolina GabrielaAún no hay calificaciones

- Ley 515 - Tarjetas de CreditoDocumento6 páginasLey 515 - Tarjetas de CreditoMelisa MunozAún no hay calificaciones

- Tarjetas de CreditoDocumento5 páginasTarjetas de CreditoMichael smithAún no hay calificaciones

- Decreto 7-2015. Congreso de La Republica de GuatemalaDocumento6 páginasDecreto 7-2015. Congreso de La Republica de GuatemalaCarlos Armando Monzon100% (1)

- Laboratorio No. 6-2023Documento8 páginasLaboratorio No. 6-2023WILLIAM ANDERSON ZAMORA MARTINEZAún no hay calificaciones

- Contrato Credit Card Ficha TecnicaDocumento11 páginasContrato Credit Card Ficha TecnicaChoyWongEvelynAún no hay calificaciones

- Las 10 claves para entender el funcionamiento de las tarjetas de crédito en el PerúDocumento25 páginasLas 10 claves para entender el funcionamiento de las tarjetas de crédito en el PerúPaola Goicochea100% (1)

- Contrato Credito PDFDocumento3 páginasContrato Credito PDFManuel Julian AlvarezAún no hay calificaciones

- Aspectos Relevantes de La Ley de Tarjetas de Credito y Debito BGDocumento7 páginasAspectos Relevantes de La Ley de Tarjetas de Credito y Debito BGHector CaicedoAún no hay calificaciones

- Reglamento de Tarjetas de Crédito y DébitoDocumento15 páginasReglamento de Tarjetas de Crédito y DébitoAlumno de DerechoAún no hay calificaciones

- CD Siboif 629 4 May26 2010Documento27 páginasCD Siboif 629 4 May26 2010Carlos BravoAún no hay calificaciones

- BootstrapDocumento6 páginasBootstrapEdwards QuiñonesAún no hay calificaciones

- Reglamento de Tarjeta de Crédito y Débito 6523-2013.r (Ultima Version Actualizada)Documento18 páginasReglamento de Tarjeta de Crédito y Débito 6523-2013.r (Ultima Version Actualizada)Grecia EspezuaAún no hay calificaciones

- Reglamento VISA CepsaDocumento3 páginasReglamento VISA CepsaJordi MspAún no hay calificaciones

- Oferta WizinkDocumento3 páginasOferta WizinkSussy J. de TerrasiAún no hay calificaciones

- Tarjetas de CreditoDocumento10 páginasTarjetas de CreditololaAún no hay calificaciones

- Apelacion de Auto Final Caja HuancayoDocumento4 páginasApelacion de Auto Final Caja HuancayoPedro CarrionAún no hay calificaciones

- Los Laureles #214 - Lima 27 - Perú Telf.: (511) 6309000 Fax: (511) 6309239Documento14 páginasLos Laureles #214 - Lima 27 - Perú Telf.: (511) 6309000 Fax: (511) 6309239Kevin PoloAún no hay calificaciones

- Base PDFDocumento10 páginasBase PDFValentina BereniceAún no hay calificaciones

- Tarjetas de crédito: concepto, mecanismos y clasificaciónDocumento6 páginasTarjetas de crédito: concepto, mecanismos y clasificaciónJonathán Ruiz Velasco100% (1)

- Resumen Contratos Tercer ParcialDocumento17 páginasResumen Contratos Tercer ParcialDeniseGaillardAún no hay calificaciones

- Tarjeta Visa $20.000,00: Datos de La/s Tarjeta/sDocumento5 páginasTarjeta Visa $20.000,00: Datos de La/s Tarjeta/salanresumi460Aún no hay calificaciones

- Marco Legal Tarjeta de CréditoDocumento33 páginasMarco Legal Tarjeta de CréditoCarlos Gustavo Viloche ArmasAún no hay calificaciones

- Tarjeta de CreditoDocumento35 páginasTarjeta de Creditovalentina sanchhezAún no hay calificaciones

- Contrato CMRDocumento16 páginasContrato CMRMARCEAún no hay calificaciones

- Reglas de tarjetas de crédito Banxico 2010Documento13 páginasReglas de tarjetas de crédito Banxico 2010jpcc1986Aún no hay calificaciones

- Contrato AsefinpaDocumento5 páginasContrato AsefinpaDiego Fernando Garcia GiraldoAún no hay calificaciones

- Reglamento Del Tarjetas de CreditoDocumento9 páginasReglamento Del Tarjetas de CreditoGodoy BaudeAún no hay calificaciones

- Contrato de Crédito Con AvalDocumento18 páginasContrato de Crédito Con AvalEmilio Aurelio Ponte UclesAún no hay calificaciones

- B9638 Empresas Emisoras Tarjetas CreditoDocumento9 páginasB9638 Empresas Emisoras Tarjetas CreditoGabriel CasasAún no hay calificaciones

- Ley Tarjeta de Credito 25065Documento16 páginasLey Tarjeta de Credito 25065QuetiAún no hay calificaciones

- Reglamento de Tarjetas de CreditoDocumento19 páginasReglamento de Tarjetas de CreditoSerguei IvanovAún no hay calificaciones

- Ley de Tarjetas de CreditoDocumento29 páginasLey de Tarjetas de CreditoGerardo GarcíaAún no hay calificaciones

- Contrato de mutuo y uso de portal virtual entre usuario y YADINERODocumento6 páginasContrato de mutuo y uso de portal virtual entre usuario y YADINEROCarrillo Brito Ulise JoseAún no hay calificaciones

- Ley 25065 Tarjetas de CreditoDocumento9 páginasLey 25065 Tarjetas de CreditoDanthelgard EinherjarAún no hay calificaciones

- Ley 515 Promocion Odenamiento Uso Tarjeta CreditoDocumento8 páginasLey 515 Promocion Odenamiento Uso Tarjeta CreditoCarmen PlataAún no hay calificaciones

- Contrato de Tarjeta CencosudDocumento11 páginasContrato de Tarjeta CencosudpietrokoAún no hay calificaciones

- Contrato de Apertura de Credito Rotativo para Operar en El Sistema de Tarjetas de Credito.Documento15 páginasContrato de Apertura de Credito Rotativo para Operar en El Sistema de Tarjetas de Credito.Andrea FerrerAún no hay calificaciones

- Resolución SBS 1801-2014Documento3 páginasResolución SBS 1801-2014Angela SGAún no hay calificaciones

- CondicionescepsaDocumento9 páginasCondicionescepsaJulio RojasAún no hay calificaciones

- Resolución 5570-2019.RDocumento15 páginasResolución 5570-2019.RamezarinaAún no hay calificaciones

- Contra ToadsDocumento7 páginasContra ToadsJhon JLAún no hay calificaciones

- NormasLegales0211Documento6 páginasNormasLegales0211Blanca DccqAún no hay calificaciones

- Reglamento Sobre Informacion Al Consumidor de Tarjetas de Crédito Bancarias y No Bancarias, Decreto 41, Min. Economía, 13 Julio 2012 - Sernac FinancieroDocumento33 páginasReglamento Sobre Informacion Al Consumidor de Tarjetas de Crédito Bancarias y No Bancarias, Decreto 41, Min. Economía, 13 Julio 2012 - Sernac FinancieroServicio Nacional del Consumidor de ChileAún no hay calificaciones

- Naturaleza Juridica Tarjeta CreditoDocumento8 páginasNaturaleza Juridica Tarjeta CreditoEvelyn AlvarezAún no hay calificaciones

- Cartas de crédito y garantías stand-byDe EverandCartas de crédito y garantías stand-byAún no hay calificaciones

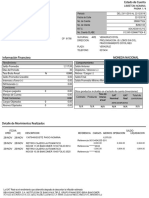

- Vsip - Info Estado de Cuenta PDF PDF FreeDocumento2 páginasVsip - Info Estado de Cuenta PDF PDF FreePablo EscobarAún no hay calificaciones

- Diagnóstico del grado de educación financiera en estudiantesDocumento40 páginasDiagnóstico del grado de educación financiera en estudiantesMIguel Mauricio Cueva EstradaAún no hay calificaciones

- Un Siglo de Deuda PublicaDocumento23 páginasUn Siglo de Deuda PublicaRicar Gonzalez0% (1)

- Variaciones en Procesos Sociales GUIA NUPLES 22Documento9 páginasVariaciones en Procesos Sociales GUIA NUPLES 22chabela100% (1)

- Evaluacion 1 Finanzas CororativasDocumento46 páginasEvaluacion 1 Finanzas CororativasAnonymous At57vsXq83% (6)

- Catálogo de Cuentas ContablesDocumento17 páginasCatálogo de Cuentas ContablesMelgar Torres José DavidAún no hay calificaciones

- Trabajo de Campo - 7 - CIFDocumento4 páginasTrabajo de Campo - 7 - CIFEddy Huaripuma TejadaAún no hay calificaciones

- 1, 2 y 3 FinanzasDocumento3 páginas1, 2 y 3 FinanzasJasonEncinaVictorioAún no hay calificaciones

- Capítulo 15 ResumenDocumento3 páginasCapítulo 15 ResumenNicole Michelle Oyarce VásquezAún no hay calificaciones

- AnualidadesDocumento54 páginasAnualidadesMilka QuecheAún no hay calificaciones

- 1 16047 71610 PDFDocumento3 páginas1 16047 71610 PDFMerlinJanethGironGavidia100% (1)

- Introducción A Las Matemáticas FinancieraDocumento50 páginasIntroducción A Las Matemáticas FinancieraJR RockAún no hay calificaciones

- Adot El - AhorroDocumento4 páginasAdot El - AhorroAlexis Ocampo TinocoAún no hay calificaciones

- Taller EquivalenciaDocumento6 páginasTaller Equivalencianatyrs22Aún no hay calificaciones

- Préstamo interés fijo LCCIDocumento8 páginasPréstamo interés fijo LCCILorena Bolaños GuevaraAún no hay calificaciones

- Resolucion Ejercicios de Calculo FinancieroDocumento15 páginasResolucion Ejercicios de Calculo FinancieroFernando VoceroAún no hay calificaciones

- Sesión 6.1 IEF - Tasa Nominal Vs Tasa Efectiva PDFDocumento15 páginasSesión 6.1 IEF - Tasa Nominal Vs Tasa Efectiva PDFWendy Anaís Carrera MerloAún no hay calificaciones

- Actividad 3. Taller Interes Simple PDFDocumento4 páginasActividad 3. Taller Interes Simple PDFliber caicedoAún no hay calificaciones

- Contrato de Prestamo Personal Con Fiador RetencionDocumento2 páginasContrato de Prestamo Personal Con Fiador RetencionAldo DominguezAún no hay calificaciones

- Analisis Del Modelo de Negocio Empresa El Roble S.A.Documento3 páginasAnalisis Del Modelo de Negocio Empresa El Roble S.A.william fuentesAún no hay calificaciones

- Problemas propuestos de VAN – TIRDocumento2 páginasProblemas propuestos de VAN – TIRALEX MACHUCA MURRUGARRAAún no hay calificaciones

- Particiapcion 4 Foro 6 Mercados FinancierosDocumento4 páginasParticiapcion 4 Foro 6 Mercados FinancierosJOSE GUADALUPE CHAVARRIAAún no hay calificaciones

- Edo Cuenta DicDocumento6 páginasEdo Cuenta DicJI RAAún no hay calificaciones

- Matemáticas financieras capítulo 3 resumenDocumento41 páginasMatemáticas financieras capítulo 3 resumenmara dalaesAún no hay calificaciones

- 42 Anualidades AnticipadasDocumento5 páginas42 Anualidades AnticipadasOscar EscobarAún no hay calificaciones

- Senales de Alerta de Operaciones SospechosasDocumento16 páginasSenales de Alerta de Operaciones SospechosasBenny GuzmanAún no hay calificaciones

- Actividad #3 - Casos de Costo de Financiamiento - Finanzas Emp Iii - 24Documento10 páginasActividad #3 - Casos de Costo de Financiamiento - Finanzas Emp Iii - 24gratisprime17Aún no hay calificaciones

- 125 Ejercicios Resueltos de Interes Compuesto PDFDocumento266 páginas125 Ejercicios Resueltos de Interes Compuesto PDFNatalia Contreras100% (2)

- 8 Formas para Ganar BitcoinsDocumento20 páginas8 Formas para Ganar BitcoinsJeanUzcateguiAún no hay calificaciones

- Ejercicios de matemática financieraDocumento33 páginasEjercicios de matemática financieraAngelo Iman DiazAún no hay calificaciones