También podría gustarte

- Investigación Contrato de Tarjeta de Crédito Costa RicaDocumento20 páginasInvestigación Contrato de Tarjeta de Crédito Costa RicaDaniel AcuñaAún no hay calificaciones

- Credito Documentario y Tarjeta de CreditoDocumento4 páginasCredito Documentario y Tarjeta de CreditoAnthony MendozzaAún no hay calificaciones

- De Un Concepto de ChequeDocumento3 páginasDe Un Concepto de ChequeANDER JCAún no hay calificaciones

- Segundo ParcialDocumento8 páginasSegundo ParcialMari AmbrosioAún no hay calificaciones

- Contrato de Descuento BancarioDocumento13 páginasContrato de Descuento Bancarioalexandercs7100% (1)

- Cédulas Hipotecarias: Definición, Características y Diferencia con Bonos HipotecariosDocumento10 páginasCédulas Hipotecarias: Definición, Características y Diferencia con Bonos HipotecariosMerlin MirandaAún no hay calificaciones

- Obligaciones de hechos ilícitosDocumento3 páginasObligaciones de hechos ilícitosALMY DANIELA RAYMUNDO ALONZOAún no hay calificaciones

- Compraventa de Bien InmuebleDocumento2 páginasCompraventa de Bien InmuebleMARÍA DE LOS ANGELES RAMÍREZ BARILLAS100% (1)

- Examen MercantilDocumento13 páginasExamen Mercantilsharonn alquijayAún no hay calificaciones

- Clasificacion de Las ObligacionesDocumento14 páginasClasificacion de Las ObligacionesANGELO EMMANUEL MAZARIEGOS ENRIQUEZAún no hay calificaciones

- Introduccion Clase 1 Mercantil IIIDocumento29 páginasIntroduccion Clase 1 Mercantil IIIWENDY ARACELI SIGUANTAYAún no hay calificaciones

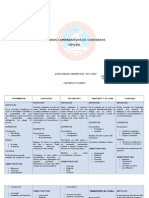

- Cuadro de ContratosDocumento17 páginasCuadro de ContratosMaiira Gabriela Hererra GuiirAún no hay calificaciones

- Recurso de Nulidad-Procesal Civil y MercantilDocumento1 páginaRecurso de Nulidad-Procesal Civil y MercantilMaría Belén MontesAún no hay calificaciones

- Factura cambiaria: definición, requisitos y acción cambiariaDocumento14 páginasFactura cambiaria: definición, requisitos y acción cambiariaJonathan Ardila VergaraAún no hay calificaciones

- Transmisión de DeudasDocumento3 páginasTransmisión de DeudasErick Omar100% (1)

- Certificado de Depósito y Bono de PrendaDocumento13 páginasCertificado de Depósito y Bono de PrendaFREDY FERNANDO VELASQUEZ TEPÉAún no hay calificaciones

- Preguntas Del Código de NotariadoDocumento3 páginasPreguntas Del Código de Notariadoestuardo samayoaAún no hay calificaciones

- Principios y regulación de las obligaciones mercantilesDocumento2 páginasPrincipios y regulación de las obligaciones mercantilesTito OrellanaAún no hay calificaciones

- Los Bonos Bancarios y Los Certificados FiduciariosDocumento6 páginasLos Bonos Bancarios y Los Certificados FiduciariosMariela MuñozAún no hay calificaciones

- La Nulidad y Rescision de Los ContratosDocumento8 páginasLa Nulidad y Rescision de Los ContratosEmilio Aurelio Ponte Ucles100% (2)

- Definiciones del contrato de reportoDocumento5 páginasDefiniciones del contrato de reportoAguado Gorila GorilaAún no hay calificaciones

- Contrato BursátilDocumento4 páginasContrato BursátilJose ZaldivarAún no hay calificaciones

- Codigo de Notariado, Decreto No. 314Documento28 páginasCodigo de Notariado, Decreto No. 314Fabricio Kn CuAún no hay calificaciones

- Cédulas Hipotecarias GuatemalaDocumento7 páginasCédulas Hipotecarias Guatemalakeyla riosAún no hay calificaciones

- Contrato de Cuenta CorrienteDocumento7 páginasContrato de Cuenta CorrienteAstrid Escobar100% (1)

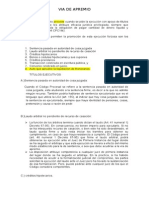

- Ejecucion en Via de Apremio Comprobacion de LecturaDocumento8 páginasEjecucion en Via de Apremio Comprobacion de LecturaMiguel Eduardo HerreraAún no hay calificaciones

- Prontuario Completo de Los Titulos de Credito en GeneralDocumento87 páginasProntuario Completo de Los Titulos de Credito en GeneralCARLOS EDUARDO CASTILLOAún no hay calificaciones

- Factura cambiaria: antecedentes y definición del título de créditoDocumento2 páginasFactura cambiaria: antecedentes y definición del título de créditoErson MatiasAún no hay calificaciones

- Carta Referencias BanRuralDocumento1 páginaCarta Referencias BanRuralAnnaly Ruedas100% (1)

- Principios Que Inspiran El Proceso CivilDocumento19 páginasPrincipios Que Inspiran El Proceso CivilYadhira FuentesAún no hay calificaciones

- Cedulas HipotecariasDocumento8 páginasCedulas HipotecariasMa Luz OnofreAún no hay calificaciones

- Laboratorio de Derecho Mercantil 3Documento14 páginasLaboratorio de Derecho Mercantil 3Victor Vico CabreraAún no hay calificaciones

- Aceptacion de La HerenciaDocumento8 páginasAceptacion de La Herencialeova056824Aún no hay calificaciones

- Principios ProcesalesDocumento48 páginasPrincipios ProcesalesTigre MattaAún no hay calificaciones

- Tipos de contratos por su discusión: libre y adhesiónDocumento1 páginaTipos de contratos por su discusión: libre y adhesiónjessikac0% (1)

- Comparación Entre Las Obligaciones Civiles y Las Obligaciones MercantilesDocumento5 páginasComparación Entre Las Obligaciones Civiles y Las Obligaciones MercantilesKrlos Barbeytus Gutisald100% (1)

- La Cédula Hipotecaria: Definición, Origen e ImportanciaDocumento17 páginasLa Cédula Hipotecaria: Definición, Origen e ImportanciaFernando MendozaAún no hay calificaciones

- Modalidades de La CompraventaDocumento7 páginasModalidades de La CompraventaAndrea Cklass Terra0% (1)

- Teoría de las obligaciones: clasificación y efectosDocumento43 páginasTeoría de las obligaciones: clasificación y efectosEstefanía Manríquez Robles100% (1)

- Remesa, Cuenta Corriente MercantilDocumento5 páginasRemesa, Cuenta Corriente MercantilFedra CaronAún no hay calificaciones

- 2021contrato de Alquiler Con Opción A CompraDocumento9 páginas2021contrato de Alquiler Con Opción A CompraMaziel rocio Casanova varaAún no hay calificaciones

- Modelo de IntimacionDocumento8 páginasModelo de Intimacionisaias floresAún no hay calificaciones

- El Principio de "La Verdad Sabida" en El Ordenamiento Jurídico GuatemaltecoDocumento8 páginasEl Principio de "La Verdad Sabida" en El Ordenamiento Jurídico GuatemaltecoYohamy Jocabed Barrios GutiérrezAún no hay calificaciones

- Division de Escritura Publica - Trabajos Finales - Milthon23Documento8 páginasDivision de Escritura Publica - Trabajos Finales - Milthon23Mike EscorciaAún no hay calificaciones

- Recursos Administrativos en Materia TributariaDocumento5 páginasRecursos Administrativos en Materia TributariaElizabeth ChunAún no hay calificaciones

- Análisis de Acto de Venta Con Pacto de RetroventaDocumento2 páginasAnálisis de Acto de Venta Con Pacto de Retroventaeddy nunez100% (1)

- Nulidad y AnulabilidadDocumento4 páginasNulidad y AnulabilidadLuisAún no hay calificaciones

- Esquema de Certificado de DepositoDocumento2 páginasEsquema de Certificado de DepositoKaren PerezAún no hay calificaciones

- Análisis de Los Artículos 385 Al 607 Del Código de ComercioDocumento9 páginasAnálisis de Los Artículos 385 Al 607 Del Código de ComercioLuis Miguel Ixcotayac RoldanAún no hay calificaciones

- El reporto: antecedentes históricos, definición y modalidadesDocumento62 páginasEl reporto: antecedentes históricos, definición y modalidadesDaisy ChaconAún no hay calificaciones

- Endoso títulos créditoDocumento3 páginasEndoso títulos créditoTephy Castillo100% (1)

- Procedimiento de producción y discusión de pruebas en juicio laboralDocumento3 páginasProcedimiento de producción y discusión de pruebas en juicio laboralsorangel SeverinoAún no hay calificaciones

- Seminario - Codigo de Bustamante.Documento5 páginasSeminario - Codigo de Bustamante.Jose JimenezAún no hay calificaciones

- Contrato de agencia, definición y elementosDocumento2 páginasContrato de agencia, definición y elementosEduardo EstradaAún no hay calificaciones

- Resumen Derecho NotarialDocumento5 páginasResumen Derecho Notarialglenda alvaradoAún no hay calificaciones

- Solicitud de Renuncia de Derechos Establecidos en Sentencia Civil (Ejemplo)Documento3 páginasSolicitud de Renuncia de Derechos Establecidos en Sentencia Civil (Ejemplo)Luis Ortega100% (1)

- Organizaciones Del Derecho NotarialDocumento4 páginasOrganizaciones Del Derecho NotarialAndony FuentesAún no hay calificaciones

- Contratos AtipicosDocumento6 páginasContratos AtipicosDieguito SoberanisAún no hay calificaciones

- Tarjetas de Credito - Juan Carlos Paredes, Zacarías MichelagnoliDocumento18 páginasTarjetas de Credito - Juan Carlos Paredes, Zacarías MichelagnoliJose RiverosAún no hay calificaciones

- Estado de Situación Financiera - Balance GeneralDocumento22 páginasEstado de Situación Financiera - Balance GeneralEvelyn AlvarezAún no hay calificaciones

- La CuentaDocumento25 páginasLa CuentaEvelyn AlvarezAún no hay calificaciones

- Puerto Del Callao-Grupo 4Documento14 páginasPuerto Del Callao-Grupo 4Evelyn Alvarez100% (1)

- Lv2013 Preferencias Arancelarias Peru EeuuDocumento463 páginasLv2013 Preferencias Arancelarias Peru EeuuRaiza Estela Chambi PeñaAún no hay calificaciones

- Cálculo de La Gratificacion Por NavidadDocumento32 páginasCálculo de La Gratificacion Por NavidadEvelyn AlvarezAún no hay calificaciones

- Incoterms 2020Documento32 páginasIncoterms 2020Evelyn Alvarez100% (1)

- Inteligencia Comercial.Documento56 páginasInteligencia Comercial.Evelyn AlvarezAún no hay calificaciones

- Cálculo de La Gratificacion Por NavidadDocumento32 páginasCálculo de La Gratificacion Por NavidadEvelyn AlvarezAún no hay calificaciones

- Lv2013 Preferencias Arancelarias Peru EeuuDocumento463 páginasLv2013 Preferencias Arancelarias Peru EeuuRaiza Estela Chambi PeñaAún no hay calificaciones

- Formulas Ingreso Salida Tiempo RealDocumento4 páginasFormulas Ingreso Salida Tiempo RealEvelyn AlvarezAún no hay calificaciones

- MP Levantamiento Inventarios CDocumento51 páginasMP Levantamiento Inventarios CEvelyn AlvarezAún no hay calificaciones

- Camino a la utopíaDocumento96 páginasCamino a la utopíaGuillermo Jimenez100% (1)

- Formato 7 - Libro de Registros de ActivosDocumento7 páginasFormato 7 - Libro de Registros de ActivosHeyler Santamaria DelgadoAún no hay calificaciones

- Normatividad Internacional Contable 2013Documento64 páginasNormatividad Internacional Contable 2013Evelyn AlvarezAún no hay calificaciones

- Osho - Aquí y AhoraDocumento121 páginasOsho - Aquí y Ahorasunshine7day100% (8)

- Trab ExportacionDocumento8 páginasTrab ExportacionEvelyn AlvarezAún no hay calificaciones

- Registro y Contabilizacion Materia PrimaDocumento8 páginasRegistro y Contabilizacion Materia PrimaEvelyn AlvarezAún no hay calificaciones

- Producto Interno BrutoDocumento11 páginasProducto Interno BrutoEvelyn AlvarezAún no hay calificaciones

- Trab ExportacionDocumento8 páginasTrab ExportacionEvelyn AlvarezAún no hay calificaciones

- Liquidacion SueldosDocumento5 páginasLiquidacion SueldosEvelyn AlvarezAún no hay calificaciones

- Pbi Peru - DDocumento11 páginasPbi Peru - DEvelyn AlvarezAún no hay calificaciones

- MP Levantamiento Inventarios CDocumento51 páginasMP Levantamiento Inventarios CEvelyn AlvarezAún no hay calificaciones

- Manual Invent A RiosDocumento55 páginasManual Invent A RiosEvelyn AlvarezAún no hay calificaciones

- Trab ExportacionDocumento8 páginasTrab ExportacionEvelyn AlvarezAún no hay calificaciones

- Ejemplo de Un PresupuestoDocumento2 páginasEjemplo de Un PresupuestoEvelyn AlvarezAún no hay calificaciones

- Trab ExportacionDocumento9 páginasTrab ExportacionEvelyn AlvarezAún no hay calificaciones

- Taller Estados de La MateriaDocumento4 páginasTaller Estados de La MateriaYolanda Romero MorenoAún no hay calificaciones

- Monografia Teoria Humanista ExistencialDocumento35 páginasMonografia Teoria Humanista ExistencialCinthia Yossi Cajachagua Hilario100% (2)

- 02 Martes 05 Ciencia EL SISTEMA CIRCULATORIO Y EXCRETORDocumento3 páginas02 Martes 05 Ciencia EL SISTEMA CIRCULATORIO Y EXCRETORShido SempaiAún no hay calificaciones

- Proceso Químico de La PizzaDocumento10 páginasProceso Químico de La PizzaMelanie JVAún no hay calificaciones

- Física Modulo IIIDocumento10 páginasFísica Modulo IIICentro de Idiomas Global SchoolAún no hay calificaciones

- Sistemas Operativos II Unidad 1Documento10 páginasSistemas Operativos II Unidad 1Janeth MartinezAún no hay calificaciones

- Planificación de Una Actividad Recreativa - Admin. Activ. Recreativas - Leonor BuenañoDocumento4 páginasPlanificación de Una Actividad Recreativa - Admin. Activ. Recreativas - Leonor BuenañoElkin Lobo RinconAún no hay calificaciones

- Prácticas de Cuidado Culturales de La Salud en Los Pueblos OriginariosDocumento13 páginasPrácticas de Cuidado Culturales de La Salud en Los Pueblos OriginariosAyelen VargasAún no hay calificaciones

- Valores Necesarios para Una Sana ConvivenciaDocumento3 páginasValores Necesarios para Una Sana ConvivenciaMónicaAún no hay calificaciones

- Lab 4-Sistema RespiratorioDocumento14 páginasLab 4-Sistema RespiratorioEnrique ManotasAún no hay calificaciones

- Listado de Asistencia PVD Abril (Autoguardado)Documento36 páginasListado de Asistencia PVD Abril (Autoguardado)Pvd Andaluciaii KennedyAún no hay calificaciones

- Devengo TributarioDocumento19 páginasDevengo Tributariomarielajudith25Aún no hay calificaciones

- Que Es La Masoneria GLCM WebDocumento26 páginasQue Es La Masoneria GLCM WebDaniel LopezAún no hay calificaciones

- EXPORTACIONES E IMPORTACIONES DE TUMBES MiluDocumento16 páginasEXPORTACIONES E IMPORTACIONES DE TUMBES MiluMaria RodriguezAún no hay calificaciones

- Paso 2 Elaborar Modelo de Auditoria de CalidadDocumento5 páginasPaso 2 Elaborar Modelo de Auditoria de CalidadLEIDY TATIANAAún no hay calificaciones

- Guías de Español 9a y B Diana Morales Octubre Taller 1Documento10 páginasGuías de Español 9a y B Diana Morales Octubre Taller 1Krazer SkinnyAún no hay calificaciones

- INVESTIGACIÓNDocumento5 páginasINVESTIGACIÓNJosé EmilioAún no hay calificaciones

- Oficio de Acompañamiento Clinico JibitoDocumento8 páginasOficio de Acompañamiento Clinico JibitoMartin Pintado Valdiviezo100% (1)

- Tipos de Mantenimiento Industrial: Sesión 02Documento21 páginasTipos de Mantenimiento Industrial: Sesión 02Jose SotomayorAún no hay calificaciones

- Neoclasicismo e IlustraciónDocumento8 páginasNeoclasicismo e IlustraciónMauricio GallardoAún no hay calificaciones

- Sisp U1 A1 OmbaDocumento5 páginasSisp U1 A1 OmbaOmar I Baqueiro AAún no hay calificaciones

- AlcabalaDocumento34 páginasAlcabalaYosbelYelsinNazzaGonzalesAún no hay calificaciones

- Tabla de Valores de Verdad NegroDocumento1 páginaTabla de Valores de Verdad NegroEfraín Ramírez BernabéAún no hay calificaciones

- Practico Mercancias Noviembre 2020 Con SolucionDocumento6 páginasPractico Mercancias Noviembre 2020 Con SolucionMariaAún no hay calificaciones

- Alejandro Juegos Funerarios Mary ChallansDocumento232 páginasAlejandro Juegos Funerarios Mary ChallansAldo MedinaAún no hay calificaciones

- Latin Modelo ExamenDocumento4 páginasLatin Modelo ExamenSonia Pico RuizAún no hay calificaciones

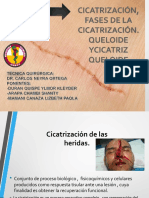

- 9.cicatrizacion y QueloideDocumento27 páginas9.cicatrizacion y QueloideCamii CvAún no hay calificaciones

- Abandono de Procedimiento TESORERÍA ScribdDocumento3 páginasAbandono de Procedimiento TESORERÍA ScribdLuis MansillaAún no hay calificaciones

- Tipos de MatricesDocumento5 páginasTipos de MatricesLeonel RoblesAún no hay calificaciones

- Historia de la colonización canaria y política misional en VenezuelaDocumento60 páginasHistoria de la colonización canaria y política misional en VenezuelaparmanaAún no hay calificaciones