También podría gustarte

- 12 Asuma El Control de Su Flujo de EfectivoDocumento8 páginas12 Asuma El Control de Su Flujo de EfectivoQuiterio PinzonAún no hay calificaciones

- Interés CompuestoDocumento9 páginasInterés CompuestoAngel LagualAún no hay calificaciones

- AdelantoSueldoLimtekDocumento4 páginasAdelantoSueldoLimtekjhoniAún no hay calificaciones

- Boleta de GarantiaDocumento2 páginasBoleta de GarantiaMadelei Paz100% (1)

- Cheque de CajaDocumento2 páginasCheque de CajaCompu RhemaAún no hay calificaciones

- REFRIGERIODocumento7 páginasREFRIGERIOCarlos Gustavo Viloche ArmasAún no hay calificaciones

- Un Padre de Familia Necesita Disponer Al Final Del Año deDocumento22 páginasUn Padre de Familia Necesita Disponer Al Final Del Año deaguilas,blancasAún no hay calificaciones

- Cartera Crediticia EjercicioDocumento8 páginasCartera Crediticia EjerciciocarlosAún no hay calificaciones

- Constitucion de Bancos Con Ejercicio 2 ResueltoDocumento14 páginasConstitucion de Bancos Con Ejercicio 2 Resueltomaruja basco rodriguez100% (1)

- Control Interno Caja y BancosDocumento2 páginasControl Interno Caja y Bancosjoelgarciajordan50% (2)

- Ciclo de Vida EmpresarialDocumento14 páginasCiclo de Vida EmpresarialJavier AltamarAún no hay calificaciones

- Caso Mattos AjustesDocumento2 páginasCaso Mattos AjustesJuan Pablo Cusi Cachaga0% (1)

- Documentos Descontados Caso 1Documento4 páginasDocumentos Descontados Caso 1JorgeAún no hay calificaciones

- Ejercicios C0nciliaciones Bancarias 2Documento7 páginasEjercicios C0nciliaciones Bancarias 2javier50% (2)

- Tema #2 Estudio de Las Cuentas Del DisponibleDocumento21 páginasTema #2 Estudio de Las Cuentas Del DisponibleCarolina100% (1)

- Constitución de Sociedad Limitada Somos los MejoresDocumento9 páginasConstitución de Sociedad Limitada Somos los MejoresLia OriasAún no hay calificaciones

- Ejercicios Programación LinealDocumento15 páginasEjercicios Programación LinealJuan Mayorga33% (3)

- Constitucion de Una Entidad FinancieraDocumento18 páginasConstitucion de Una Entidad FinancieraÁcrux J. Kaos0% (1)

- 001 Estudio Del ExigibleDocumento21 páginas001 Estudio Del ExigiblevaniuzkaAún no hay calificaciones

- Cámara de CompensaciónDocumento11 páginasCámara de CompensaciónPatricia ACAún no hay calificaciones

- Giros y Transferencias BancariasDocumento40 páginasGiros y Transferencias BancariasIvan Borjas100% (1)

- Contabilidad Ejercicio ResueltoDocumento6 páginasContabilidad Ejercicio ResueltoJavierAún no hay calificaciones

- ContabilidadDocumento9 páginasContabilidadIceth Daniela Rodriguez de la HozAún no hay calificaciones

- RAU Certificado de No ImponibilidadDocumento3 páginasRAU Certificado de No ImponibilidadOscar LimaAún no hay calificaciones

- Ejercicio No. 1 Conciliacion BancariaDocumento3 páginasEjercicio No. 1 Conciliacion BancariaHector Jesus MagneAún no hay calificaciones

- Historia de La Banca en BoliviaDocumento1 páginaHistoria de La Banca en BoliviaFrancisco AguileraAún no hay calificaciones

- SRL y CooperativasDocumento5 páginasSRL y CooperativasCruz98Aún no hay calificaciones

- Acta de Constitucion deDocumento8 páginasActa de Constitucion deAnonymous 4KlfNwzKAún no hay calificaciones

- Ejercicios de Constitucion de Una Entidad FinancieraDocumento1 páginaEjercicios de Constitucion de Una Entidad FinancieraAriana MaldonadoAún no hay calificaciones

- El cheque como instrumento de pago en el PerúDocumento28 páginasEl cheque como instrumento de pago en el PerúTony CabreraAún no hay calificaciones

- 111Documento12 páginas111Iver Quisbert Arteaga100% (1)

- Definición de Bonos y Obligaciones Según El Código de Comercio de GuatemalaDocumento1 páginaDefinición de Bonos y Obligaciones Según El Código de Comercio de GuatemalaEdgarAún no hay calificaciones

- La Ley de BancosDocumento3 páginasLa Ley de BancosNANCI SUCELYAún no hay calificaciones

- Encaje BancarioDocumento6 páginasEncaje BancarioJasbel Morales RamiresAún no hay calificaciones

- Niif en Bolivia PDFDocumento59 páginasNiif en Bolivia PDFIsraOVAún no hay calificaciones

- Documentos Mercantiles UtbDocumento13 páginasDocumentos Mercantiles UtbElmer Duberly Cevallos JimenezAún no hay calificaciones

- Taller 2 Contabilidad de RecursosDocumento2 páginasTaller 2 Contabilidad de RecursosJabes MontoyaAún no hay calificaciones

- Documentos BancariosDocumento18 páginasDocumentos BancariosEsMe PéreZz50% (2)

- Llenado de Cheques-Junio 2022Documento7 páginasLlenado de Cheques-Junio 2022Alberto Zambrana PeñarandaAún no hay calificaciones

- Activo DisponibleDocumento6 páginasActivo DisponibleJennifer Andrea ChilitoAún no hay calificaciones

- Sociedades ColectivasDocumento6 páginasSociedades ColectivasSegalini Miguel100% (1)

- Registro Diario de CajaDocumento35 páginasRegistro Diario de CajaSanches KevinAún no hay calificaciones

- Bienes de Uso y AsimilablesDocumento7 páginasBienes de Uso y AsimilablesJuliAlbanesi33% (3)

- GRUPO 7 Empresas Administradoras de Tarjetas ElectronicasDocumento12 páginasGRUPO 7 Empresas Administradoras de Tarjetas ElectronicasEvelyn Rocio100% (1)

- Cuentas Proveedores y Clientes - Asientos en El Libro DiarioDocumento16 páginasCuentas Proveedores y Clientes - Asientos en El Libro DiarioEva godoyAún no hay calificaciones

- Ejercicios Kardex Tipo Peps ResueltoDocumento2 páginasEjercicios Kardex Tipo Peps ResueltoAi Hyun Mok BaeAún no hay calificaciones

- Ejercicio No. 2 Conciliacion BancariaDocumento2 páginasEjercicio No. 2 Conciliacion BancariaHector Jesus Magne100% (2)

- Manual de CuentasDocumento8 páginasManual de CuentasYeralin J. Acuña AbalosAún no hay calificaciones

- ConstanciaOpcionalSimplificado 12763004 4 2015 124853Documento1 páginaConstanciaOpcionalSimplificado 12763004 4 2015 124853Rosario De HernándezAún no hay calificaciones

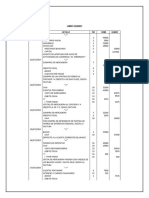

- LibroDiarioComercialPrimeraSemanaJulioDocumento39 páginasLibroDiarioComercialPrimeraSemanaJulioJose Luis MirandaAún no hay calificaciones

- Estabilidad Del Sistema Financiero Nacional Asfi BoliviaDocumento14 páginasEstabilidad Del Sistema Financiero Nacional Asfi BoliviaLuis Miguel Mamani100% (1)

- Adelantos en Cuentas CorrientesDocumento4 páginasAdelantos en Cuentas CorrientesMagsAún no hay calificaciones

- Letras Por CobrarDocumento8 páginasLetras Por Cobrarcatts15Aún no hay calificaciones

- Ejercicio de Conciliaci N Bancaria para Resolver en Clases Caso Alvia Comercial S.ADocumento2 páginasEjercicio de Conciliaci N Bancaria para Resolver en Clases Caso Alvia Comercial S.AAlma Alicia GutierrezAún no hay calificaciones

- Documentos Bancarios ConceptoDocumento2 páginasDocumentos Bancarios ConceptoRodolfo Jesus Calle FloresAún no hay calificaciones

- Cedulas HipotecariasDocumento56 páginasCedulas HipotecariasУайлдером Джиованни Чалько домAún no hay calificaciones

- Constancia de Retención Del Isr Muñoz Zac, AnibalDocumento12 páginasConstancia de Retención Del Isr Muñoz Zac, Anibaleluvia juarezAún no hay calificaciones

- Banco VisaDocumento19 páginasBanco VisaHugo Richard Flores Contreras100% (1)

- 01 Balance InicialDocumento19 páginas01 Balance InicialjhonasendAún no hay calificaciones

- Los giros bancarios: definiciones, tipos y cómo funcionanDocumento8 páginasLos giros bancarios: definiciones, tipos y cómo funcionanYhoseth Taboada GutierrezAún no hay calificaciones

- Unidad I Conta BancosDocumento8 páginasUnidad I Conta BancosLucia100% (1)

- Caja Chica PreguntasDocumento2 páginasCaja Chica Preguntasperla Jiménez50% (2)

- Sistema de Facturacion (Oficial)Documento32 páginasSistema de Facturacion (Oficial)Israel QuisbertAún no hay calificaciones

- Trabajo Asiste LibrosDocumento22 páginasTrabajo Asiste LibrosRey MarroquínAún no hay calificaciones

- Casos PasivasDocumento5 páginasCasos PasivasMARIA EUDELIA CHANAME TELLO100% (1)

- 1.7 Cartera Vencida - Ejercicio ResueltoDocumento22 páginas1.7 Cartera Vencida - Ejercicio ResueltoVIDAL FERNANDEZAún no hay calificaciones

- Res. SBS #264-2008 - Aprueba Reglamento de Tarjetas de CréditoDocumento11 páginasRes. SBS #264-2008 - Aprueba Reglamento de Tarjetas de CréditoMC.Aún no hay calificaciones

- Hegemonía Cultural, Violencia Simbólica y Conflictos Socioambientales en El PerúDocumento10 páginasHegemonía Cultural, Violencia Simbólica y Conflictos Socioambientales en El PerúCarlos Gustavo Viloche ArmasAún no hay calificaciones

- Macro EconomíaDocumento8 páginasMacro EconomíaCarlos Gustavo Viloche ArmasAún no hay calificaciones

- Resumen Proyecto de LeyDocumento5 páginasResumen Proyecto de LeyCarlos Gustavo Viloche ArmasAún no hay calificaciones

- Montos Asignados A Municipios para Compra de Víveres Ante COVID-19Documento29 páginasMontos Asignados A Municipios para Compra de Víveres Ante COVID-19Jhoselyn Dennise Valdez Junco100% (7)

- Introducción Diagnostico Necesidades de CapacitacionDocumento7 páginasIntroducción Diagnostico Necesidades de CapacitacionCarlos Gustavo Viloche ArmasAún no hay calificaciones

- Alegatos de AperturaDocumento3 páginasAlegatos de AperturaCarlos Gustavo Viloche ArmasAún no hay calificaciones

- Demanda de adopción por vía de excepciónDocumento5 páginasDemanda de adopción por vía de excepciónCarlos Gustavo Viloche ArmasAún no hay calificaciones

- Derecho EconómicoDocumento5 páginasDerecho EconómicoCarlos Gustavo Viloche ArmasAún no hay calificaciones

- Introduccion y Primera Propuesta Defensa NacionalDocumento4 páginasIntroduccion y Primera Propuesta Defensa NacionalCarlos Gustavo Viloche ArmasAún no hay calificaciones

- Alegatos de AperturaDocumento3 páginasAlegatos de AperturaCarlos Gustavo Viloche ArmasAún no hay calificaciones

- RECONSIDERACIÒNDocumento2 páginasRECONSIDERACIÒNCarlos Gustavo Viloche ArmasAún no hay calificaciones

- Modelo de Entrevista No 1Documento8 páginasModelo de Entrevista No 1Carlos Gustavo Viloche ArmasAún no hay calificaciones

- Forma Del Acto Jurídico.Documento50 páginasForma Del Acto Jurídico.Carlos Gustavo Viloche ArmasAún no hay calificaciones

- Pacto Social SacDocumento6 páginasPacto Social SacCarlos Gustavo Viloche ArmasAún no hay calificaciones

- Aproximaciones Al Concepto de Democracia Neoliberal en El Perú Del Siglo XxiDocumento1 páginaAproximaciones Al Concepto de Democracia Neoliberal en El Perú Del Siglo XxiCarlos Gustavo Viloche ArmasAún no hay calificaciones

- Modelo de DenunciaDocumento5 páginasModelo de DenunciaCarlos Gustavo Viloche ArmasAún no hay calificaciones

- Cuestionario Obligaciones - EvolucionDocumento1 páginaCuestionario Obligaciones - EvolucionCarlos Gustavo Viloche ArmasAún no hay calificaciones

- Laboral IDocumento13 páginasLaboral IOswaldo Pérez VillanuevaAún no hay calificaciones

- Trastornos Del PensamientoDocumento16 páginasTrastornos Del PensamientoCarlos Gustavo Viloche ArmasAún no hay calificaciones

- Dominio Del HechoDocumento20 páginasDominio Del HechoCarlos Gustavo Viloche ArmasAún no hay calificaciones

- MacroeconomíaDocumento16 páginasMacroeconomíaCarlos Gustavo Viloche ArmasAún no hay calificaciones

- Informe de La Comisión de La Seguridad SocialDocumento3 páginasInforme de La Comisión de La Seguridad SocialCarlos Gustavo Viloche ArmasAún no hay calificaciones

- Es Válida La Huella Digital en Un Título Valor de Una Persona Que No Sabe FirmarDocumento3 páginasEs Válida La Huella Digital en Un Título Valor de Una Persona Que No Sabe FirmarCarlos Gustavo Viloche ArmasAún no hay calificaciones

- 764 15Documento6 páginas764 15Carlos Gustavo Viloche ArmasAún no hay calificaciones

- Lógica Jurídica.Documento24 páginasLógica Jurídica.Carlos Gustavo Viloche ArmasAún no hay calificaciones

- Yawar Fiesta Analisis JurídicoDocumento4 páginasYawar Fiesta Analisis JurídicoCarlos Gustavo Viloche ArmasAún no hay calificaciones

- La MemoriaDocumento23 páginasLa MemoriaCarlos Gustavo Viloche ArmasAún no hay calificaciones

- 1 Teoria Del Procesamiento de La Informacion ROBERDT GANEDocumento6 páginas1 Teoria Del Procesamiento de La Informacion ROBERDT GANEJose Gregorio Franco DiasAún no hay calificaciones

- Kremmer, Michael. Jayachandran, Seema. La Deuda Odiosa. 2002. Español, 4 PáginasDocumento4 páginasKremmer, Michael. Jayachandran, Seema. La Deuda Odiosa. 2002. Español, 4 PáginasGabriela Montiel FuentesAún no hay calificaciones

- Caso Muebleria Resuelto - Caso Huevitos para ResolverDocumento7 páginasCaso Muebleria Resuelto - Caso Huevitos para ResolverWilliam Castañeda LopezAún no hay calificaciones

- Ventajas y Desventajas Del Préstamo BancarioDocumento6 páginasVentajas y Desventajas Del Préstamo BancarioIsabel Vergara0% (1)

- Interes Simple y Compuesto Ing. Economica 1, Parte 2Documento77 páginasInteres Simple y Compuesto Ing. Economica 1, Parte 2malicalling_277Aún no hay calificaciones

- Liquidez y SolvenciaDocumento11 páginasLiquidez y SolvenciaSaraAún no hay calificaciones

- Préstamos Entre ParticularesDocumento30 páginasPréstamos Entre ParticularesdanrodguerAún no hay calificaciones

- TALLER No 2Documento3 páginasTALLER No 2MarvinTash0% (1)

- Derecho. Financiero, Credito Publico y Deuda PublicaDocumento5 páginasDerecho. Financiero, Credito Publico y Deuda Publicapedro munguiaAún no hay calificaciones

- Solicitud de Tarjeta para LlenarDocumento11 páginasSolicitud de Tarjeta para LlenarEdicsonQueralesAún no hay calificaciones

- Reglamento de La Ley de ReprogramacionDocumento9 páginasReglamento de La Ley de ReprogramacionEnsso Javier Zavala GallardoAún no hay calificaciones

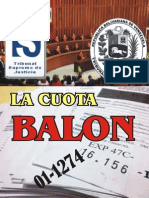

- Cuota BalonDocumento23 páginasCuota BalonCharles GiménezAún no hay calificaciones

- Creditos de Corto Plazo-IaccDocumento5 páginasCreditos de Corto Plazo-IaccJaime Rojas ReyesAún no hay calificaciones

- TARIFAS_TC_FALABELLADocumento2 páginasTARIFAS_TC_FALABELLAJhonny Frank Paredes CastroAún no hay calificaciones

- LibranzaDocumento1 páginaLibranzaCaro TorresAún no hay calificaciones

- Catálogo de CuentasDocumento5 páginasCatálogo de CuentasEUTIMIOAún no hay calificaciones

- Preguntas FrecuentesDocumento7 páginasPreguntas FrecuentesMario AguirreAún no hay calificaciones

- Contrato de MutuoDocumento18 páginasContrato de MutuoMagnolia Emperatriz Vargas FigueroaAún no hay calificaciones

- Credito Pignoraticio-Casos PrácticosDocumento9 páginasCredito Pignoraticio-Casos Prácticosemerson_vicharra28Aún no hay calificaciones

- Notas de Débito y CréditoDocumento4 páginasNotas de Débito y CréditoRené MendozaAún no hay calificaciones

- PGUERRERODocumento4 páginasPGUERREROhchavarrAún no hay calificaciones

- El contrato de factoring: naturaleza jurídica y necesidad de regulaciónDocumento4 páginasEl contrato de factoring: naturaleza jurídica y necesidad de regulaciónSeba MariscottiAún no hay calificaciones

- Simulación Refinanciamiento HipDocumento2 páginasSimulación Refinanciamiento HipAldo ReinaoAún no hay calificaciones

- Cuadernillo Ejercicios Intro Conta 2011-2012Documento37 páginasCuadernillo Ejercicios Intro Conta 2011-2012Hector PlazaAún no hay calificaciones

- Fo PescaDocumento2 páginasFo PescaHortenciaAún no hay calificaciones