Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Régimen Pro Pyme, Artículo 14 Letra D) #3 Lir: Año Tributario 2021

Régimen Pro Pyme, Artículo 14 Letra D) #3 Lir: Año Tributario 2021

Cargado por

Soluflex ChileDescripción original:

Título original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Régimen Pro Pyme, Artículo 14 Letra D) #3 Lir: Año Tributario 2021

Régimen Pro Pyme, Artículo 14 Letra D) #3 Lir: Año Tributario 2021

Cargado por

Soluflex ChileCopyright:

Formatos disponibles

AÑO TRIBUTARIO 2021 RÉGIMEN PRO PYME, ARTÍCULO 14 LETRA D) N° 3 LIR FORM.

22

IMPUESTOS ANUALES A LA RENTA

48 IM PU EST OS B A SE IM PON IB LE R EB A JA S A L IM PU EST O 31 +

IDPC de empresas acogidas al régimen Pro Pyme, según art. 14

49

letra D) N° 3 LIR

18 60.935.512 19 20 6.093.551 +

52 IDPC sobre rentas presuntas, según art. 34 LIR 18 7 18 8 18 9 +

54 Impuesto de 40%empresas del Estado, según art. 2º D.L. N° 2.398 de 1978 77 74 79 +

55 Pago voluntario a título de IDPC, según art. 14 letra A) N° 6 LIR 10 4 0 1.0 4 1 +

56 Diferencia de créditos por IDPC otorgados en forma indebida o en exceso, según art. 14 letra A) N° 7 LIR ### +

Impuesto Único de 40%sobre gastos rechazados y otras partidas de acuerdo al art. 21 inc. 1° LIR y al art. 32°

59

transitorio Ley N° 21.210

113 1.0 0 7 114 +

IMPUESTOS DETERMINADOS

62 Impuesto Único por exceso de endeudamiento, según art. 41 F LIR 753 754 755 +

65 Impuesto Único de 25%por distribuciones desproporcionadas art. 39° transitorio Ley N° 21.210 16 4 3 ### +

IDPC sobre diferencia positiva de renta líquida imponible por rectificación del capital propio tributario, según art. 32°

66

transitorio Ley N° 21.210

113 3 1.13 5 +

+

Impuesto Único y Sustitutivo de 20%sobre diferencia de capital propio tributario, según art. 32° transitorio Ley N°

67 113 4 1.13 6

21.210

IMPUESTOS ANUALES A LA RENTA

Diferencia de IA por crédito indebido por IDPC o el crédito a que

68 se refiere el art. 41 A) en caso de empresas acogidas al régimen del

art. 14 letras A) y D) N° 3, según art. 74 N° 4 LIR

9 11 9 14 +

Retención de IA en carácter de único

Retención de impuesto sobre gastos rechazados y otras partidas

69

(tasa 45%), según art. 74 N° 4 LIR

923 (activos subyacentes) (tasa 20%y/o 35%),

según art. 74 N° 4 LIR

924 925 +

70 Retención de IA sobre remesas al exterior efectuadas por empresas acogidas al régimen de renta atribuida del art. 14 letra A) LIR, vigente al 31.12.2019, según art. 74 N° 4 LIR ### +

Restitución crédito por gastos de

73 capacitación excesivo, según art. 6° Ley N°

20.326

862 863 +

Pagos provisionales, según art. 84 y

75

14 letra D) N° 3 letra (k) LIR

36 239.864 849 -239.864 -

Crédito por desembolsos directos por

76 Crédito por gastos de capacitación, según Ley N° 19.518 82 trazabilidad (art. 60 quinquies Código 1.12 3 1.12 5 -

DEDUCCIONES A LOS IMPUESTOS

Tributario)

77 Crédito empresas constructoras 83

Crédito por reintegro de peajes, según art. 1°

Ley N° 19.764

173 6 12 -

PPUA sin derecho a devolución, según art. 27 transitorio de la ley

-

PPUA con derecho a devolución, según art.

80 9 12 16 7 74 7

N° 21.210 27 transitorio de la ley N° 21.210

82

Crédito por sistemas solares térmicos,

según Ley N° 20.365

8 70 8 71 -

-

Retenciones sobre intereses, según art. 74

84 Pago provisional exportadores, según ex-art. 13 Ley N° 18.768 18 1 881 882

N° 7 LIR

88 R ESU LT A D O LIQU ID A C IÓN A N U A L IM PU EST O A LA R EN T A ( si el r esult ad o es neg at ivo o cer o , d eb er á d eclar ar p o r Int er net ) 305 5.853.687 =

ROL ÚNICO TRIBUTARIO 01 Primer apellido o razón social 02 Segundo apellido 05 Nombres

03 . . -

Si el resultado es positivo, trasládelo a línea 88.

Si el resultado es negativo, trasládelo a la línea

89 SA LD O A F A V OR 85 + 92 Impuesto adeudado 90 5.853.687 +

- +

IMPTO. A

PAGAR

90 M enos: saldo puesto a disposición de los socios 86 93 Reajuste art.72, línea 88 x % 39 52.683

D EV OLU C IÓN SOLIC IT A D A

94 TOTAL A PAGAR (líneas 88 y 89) 91 5.906.370 =

91 M onto 87 = R EC A R GOS POR D EC LA R A C IÓN F U ER A D E PLA Z O

REMANENTE DE CRÉDITO

SOLIC IT O D EPOSIT A R R EM A N EN T E EN C U EN T A C OR R IEN T E O D E A HOR R O B A N C A R IA

95

M ÁS: reajustes declaración fuera de

plazo

92 +

POR MORA EN

RECARGOS

EL PAGO

M ÁS: intereses y multas declaración

3 0 1 Nombre institución bancaria 306 N úmer o d e cuent a 96

fuera de plazo

93 +

=

T OT A L A PA GA R ( lí neas

Tipo de cuenta 97 94

9 0 +9 1+9 2 )

NOTA: el Rol Único Tributario, nombre o razón social, resultado liquidación anual impuesto a la renta,

Cuenta corriente domicilio, comuna, región y el resto de los datos de iden�ficación son obligatorios.

780 (M arque con una X según corresponda)

Cuenta vista EVITESE PROBLEMAS, DECLARE POR INTERNET www.sii.cl

Cuenta de ahorro

Si su d eclar ació n r esult a co n d evo lució n o calz ad a, est a d eb e ser p r esent ad a p o r Int er net en: www.sii.cl.

(En los centros de atención al contribuyente del SII podrá acceder a nuestro sitio Web y declarar)

OR IGIN A L: SER V IC IO D E IM PU EST OS IN T ER N OS

07 Nº

Válido con timbre y firma del cajero

PERCIBIDO O PAGADO Préstamos efectuados a propietarios, socios o accionistas en el ejercicio 783 Puede ser IA o IGC. No es un codigo del Área Internacional

Total de can�dades adeudadas, pagadas o abonadas a relacionados en el exterior (arts.

976

31 inc. 3° y 59 LIR)

Ingresos percibidos 1400 + Can�dades adeudadas a relacionados en el exterior, o pagadas cuyo IA no ha sido

978

145.000.000 enterado (arts. 31 inc. 3° y 59 LIR)

Operaciones

Total pasivos contraídos en Chile 1020 Nunca se grava con IA. No es un codigo del Área Internacional

Internacionales

Rentas de fuente extranjera percibidas 1401 +

Beneficio antes de gastos financieros (EBITDA) 1019

Intereses percibidos 1402 + Renta imponible extranjera (art. 41 A N° 3 LIR) 974

Mayor valor percibido por rescate o enajenación de inversiones o bienes no

1403 + Total del ac�vo 122

depreciables

Ingresos percibidos o devengados por operaciones con empresas relacionadas

1587 + Total del pasivo 123

del art. 14 letra A) LIR

Saldo de caja (sólo dinero en efec�vo y documentos al día, según arqueo) 101

Otros ingresos percibidos o devengados 1588 501.024 +

Capital efec�vo 102

Ingreso diferido imputado en el ejercicio, debidamente incrementado y

1404 + Saldo cuenta corriente bancaria según, conciliación 784

reajustado cuando corresponda

Crédito sobre ac�vos fijos adquiridos en el ejercicio imputado al IDPC (art. 33 bis Existencia final 129

1405 +

Datos de Balance

LIR) Bienes adquiridos contrato leasing 648

TOTAL DE INGRESOS ANUALES 1410 145.501.024 = Ac�vo inmovilizado 647

Gasto por saldo inicial de existencias o insumos del negocio en cambio de Ac�vo gasto diferido goodwill tributario 1003 Bloquear. Según lo señalado en circular Pro Pyme debería llevarse a gasto el primer día de paso al 14 D3 y 1

1406 -

régimen, pagados Ac�vo intangible goodwill tributario (Ley N° 20.780) 1004

Gasto por saldo inicial de ac�vos fijos depreciables en cambio de régimen,

1407 - 843

pagados Patrimonio financiero

U�lidades financieras capitalizadas 1005

Gasto por pérdida tributaria en cambio de régimen 1408 -

Gastos adeudados o pagados por cuotas de bienes en leasing 975

Existencias o insumos del negocio, pagados 1409 26.000.000 - Monto del capital directa o indirectamente financiado por partes relacionadas 1021

Gastos de rentas de fuente extranjera, pagados 1429 - Tasa TEX 1191

Remuneraciones pagadas 1411 8.000.000 - Tasa TEF 1192

Honorarios pagados 1412 1.000.000 - Re�ros, remesas o distribuciones afectos a IGC o IA, no Imputados a los RRE 1193

RECUADRO N° 6: DATOS INFORMATIVOS

Re�ros, remesas o distribuciones afectos a IGC o IA, imputados a las u�lidades de

Otros Antecedentes

Adquisición de bienes del ac�vo fijo, pagados 1413 - 1194

2.000.000 balance en exceso de las tributables (UBET)

Servicios pagados 1414 -

Saldo total de rentas exentas de IGC (art. 11 Ley N° 18.401, rentas del capitalismo

Arriendos pagados 1415 990.000 - 1195

popular)

Gastos por responsabilidad social, pagados 1416 -

Gastos por inversión en inves�gación y desarrollo no cer�ficados por CORFO Saldo exceso de re�ros de 2014, determinados al 31 de diciembre para ejercicios

1417 - 1691

siguientes

Gastos por inversión en inves�gación y desarrollo cer�ficados por CORFO 1418 - Saldo de crédito por IDPC no sujetos a res�tución generados hasta el 31.12.2019 1196

Intereses y reajustes pagados por préstamos y otros 1419 - Saldo de crédito por IDPC no sujetos a res�tución generados a contar del 01.01.2020 1197

Amor�zación de intangibles, art. 22° transitorio bis, inc. 4°, 5° y 6° Ley N° 21.210 -

Saldos

1420

Saldo de crédito por IDPC en carácter de voluntario por rec�ficación del capital propio

Par�das del art. 21 inciso 1° y 3° LIR pagados 1421 - 1137

tributario, según art. 32° transitorio Ley N° 21.210

Par�das del art. 21 inc. 1° no afectados con IU 40% y del inc. 2° LIR pagados 1422 3.500.000 -

Pérdida en rescate o enajenación de inversiones o bienes no depreciables 1423 - Saldo crédito Impuesto Tasa Adicional ex art. 21 LIR 238

Saldo de crédito por gastos de capacitación mensual con derecho a devolución (art. 6

Otros gastos deducibles de los ingresos 1424 - 859

Ley N° 20.326)

Gastos o egresos pagados o adeudados por operaciones con empresas

1425 - Saldo de excedente base imponible IDPC voluntario a imputar ejercicio siguientes 1586

relacionadas del art. 14 letra A) LIR

Capital propio tributario simplificado posi�vo 1703 + Automá�co desde el CPT s

Pérdidas tributarias de ejercicios anteriores 1426 0 -

Capital propio tributario simplificado nega�vo 1719 - Automá�co desde el CPT s

Créditos incobrables cas�gados en el ejercicio (reconocidos sobre ingresos Saldo nega�vo del registro REX al término del ejercicio

Recuadro N° 17: BASE IMPONIBLE RÉGIMEN PRO PYME (art. 14 letra D) N° 3 LIR)

1492 +

1427 -

devengados) Remesas, re�ros o dividendos distribuidos del ejercicio 1704 + Automá�co desde el CPT s

Subtotal 1720 =

Gastos aceptados por donaciones 1428 -

Saldo posi�vo del registro REX al término del ejercicio, antes de imputaciones 1493 -

TOTAL DE EGRESOS ANUALES 1430 50.481.000 = Capital aportado, históricos (incluye aumentos y disminuciones efec�vas) 1494 -

Par�das del inc. 1° no afectas al IU de tasa 40% y del inc. 2°, del art. 21 LIR,

1431 +

incluidos en el total de egresos

Saldo FUR (cuando no haya sido considerado dentro del valor del capital aportado a la

Base Imponible antes de rebaja por incen�vo al ahorro según art. 14 letra E) y/o 982 -

empresa)

por pago de IDPC voluntario según art. 14 letra A) N°6, de la LIR (si es nega�vo 1726 =

traslade al código 1440) 88.231.024

Incen�vo al ahorro según art. 14 letra E) LIR 1432 27.295.512 - Sobreprecio obtenido en la colocación de acciones de propia emisión, históricos 1198 -

Base del IDPC voluntario según art. 14 letra A) N° 6 LIR 1433 - RECUADRO Nº 18 DETERMINACION DEL RAI Rentas afectas a impuestos global complementario o adicional (RAI) del ejercicio 1500 = Resultado puede ser posi�vo o nega�vo

Base Imponible afecta a IDPC (o pérdida tributaria antes de imputar dividendos o CPT posi�vo inicial 1445 +

1440 =

re�ros percibidos) del ejercicio 60.935.512 CPT nega�vo inicial 1446 -

IMPUTACIONES A LA PÉRDIDA TRIBUTARIA DEL EJERCICIO Capital aportado 1374 +

Dividendos o re�ros percibidos afectos a IGC, que absorben la pérdida tributaria 1434 + Aumentos (efec�vos) de capital del ejercicio 1375 +

Incremento por IDPC de los dividendos o re�ros percibidos afectos a IGC, que Disminuciones (efec�vas) de capital del ejercicio 1376 -

1435 +

absorben la pérdida tributaria Base imponible afecta a IDPC del ejercicio 1705 + Automá�co desde BI

Pérdida tributaria del ejercicio al 31 de diciembre 1450 = Pérdida tributaria del ejercicio al 31 de diciembre 1706 - Automá�co desde BI

Remanente FUR ejercicio anterior debidamente reajustado 1160 + Pérdidas tributarias de ejercicios anteriores 1707 + Automá�co desde BI

1161 - Rentas exentas e ingresos no renta (posi�vo), generados por la empresa en el ejercicio 1377 -

FUR afectado con el Impuesto Sus�tu�vo (IS)

Impuesto Sus�tu�vo (IS) pagado que afectó al FUR 1162 - Pérdida por rentas exentas e ingresos no renta del ejercicio 1378 -

1163 Re�ros o dividendos percibidos en el ejercicio por par�cipaciones en otras empresas 1180 +

Rebaja FUR por Devolución de Capital -

U�lidades percibidas afectas a impuestos finales imputadas a la pérdida tributaria del

Rebaja FUR por Enajenación (Acciones o Derechos Sociales) 1164 - 1591 + Automá�co (1434 + 1435)

ejercicio

Rebaja FUR por Reorganización Empresarial 1165 - Remesas, re�ros o dividendos distribuidos en el ejercicio 1479 -

Par�das del inciso primero no afectas al IU de tasa 40% y del inciso segundo, del art. 21

1166 1708 - Automá�co desde la BI

Aumento FUR por Reorganización Empresarial LIR

(art. 14 letra D) N° 3 LIR)

+

Ingreso diferido imputado en el ejercicio, debidamente incrementado cuando

1167 1709 - Automá�co desde recuadro de ingreso diferido

Reclasificación FUR por rentas afectas ISFUT + corresponda

Remanente FUR para el ejercicio siguiente acogido al IS 1168 = Crédito total disponible imputable contra impuestos finales (IPE), del ejercicio 1379 -

Recuadro N° 19: CPTS RÉGIMEN PRO PYME

Remanente FUR para el ejercicio siguiente afectos a Impuestos Finales 1169 = Incen�vo al ahorro según art. 14 letra E) LIR 1710 + Automá�co desde la BI

Remanente FUR para el ejercicio siguiente Exentos e INR 1170 = Base del IDPC voluntario según art. 14 letra A) N° 6 LIR 1711 + Automá�co desde la BI

RECUADRO N° 9: REGISTRO FUR

Remanente CIDPC ejercicio anterior debidamente reajustado 1171 = Otras par�das a agregar 1380 +

CIDPC u�lizado en el ejercicio 1172 - Otras par�das a deducir 1381 -

CIDPC recibido en el ejercicio 1173 + Capital propio tributario simplificado posi�vo 1545 =

Remanente CIDPC para el ejercicio siguiente 1174 = Capital propio tributario simplificado nega�vo 1546 =

DETALLE TOTAL GASTO GASTO RECHAZADO CRÉDITO

Donaciones al FNR, según arts. 4° y 9° Ley N° 20.444 (no afectas al LGA) 994 876 898

Donaciones para fines culturales, según art. 8° Ley N° 18.985 (afectas al LGA) 986 990 373

Donaciones para fines educacionales, según art. 3° Ley N° 19.247 (afectas al LGA) 987 991 382

Donaciones para fines depor�vos, según art. 62 y sgtes. Ley N° 19.712 (afecta al LGA) 988 1001 761

Donaciones para fines sociales, según art. 1° y sgtes. Ley N° 19.885 (afecta al LGA) 792 794 773

Crédito por contribuciones de bienes raíces 365

DEVOLUCIÓN

Crédito por bienes �sicos del ac�vo inmovilizado del ejercicio 366

Crédito por rentas de zonas francas 392

CRÉDITOS CUYOS REMANTES NO Crédito por ingreso diferido 1153

LOS EJERCICIOS SIGUIENTES NI A

DAN DERECHO A IMPUTACIÓN EN

Otras rebajas especiales 984

Remanente de crédito por bienes �sicos del ac�vo inmovilizado proveniente de inversiones AT 1999 - 2002 839

Donaciones a universidades e ins�tutos profesionales, según art. 69 Ley N° 18.681 (afectas al LGA) 989 993 384

Monto inversión Ley Arica 815 390

Monto inversión Ley Austral 741 742

SIGUIENTES

CRÉDITOS CUYOS

EN LOS EJERCICIOS

Crédito por impuestos soportados en el extranjero, según art.41 A LIR 841

REMANENTES DAN SOLO

DERECHO A IMPUTACIÓN

Crédito por inversión privada en ac�vidades de inves�gación y desarrollo Ley N° 20.241 855

Remanente crédito IEAM a devolver a

Crédito IEAM del ejercicio 828 Crédito IEAM u�lizado en el ejercicio 830 829

través de línea 75, código 36

REMANENTE

DEVOLUCIÓN

CRÉDITO CUYO

DA DERECHO A

DETALLE TOTAL GASTO GASTO RECHAZADO

Otras donaciones, según art. 10 Ley N° 19.885 (afecta al LGA) 772 811

Donaciones, según art. 7° Ley N° 16.282 (no afectas al LGA) 873 1002

Donaciones, según art. 37 D.L. N° 1.939 de 1977 (no afectas al LGA) 1120 1121

Donaciones, según Ley N° 21.015 (no afectas al LGA) 1122 1124

OTRAS DONACIONES

Donaciones, según art. 4° Ley N° 21.207 (no afectas al LGA)

RECUADRO N° 8: INFORMACIÓN SOBRE DONACIONES Y CRÉDITOS O REBAJAS IMPUTABLES AL IDPC

1258 1259

Remanente año anterior Imputado en el Ejercicio Remanente para ejercicio siguiente

Donaciones para fines culturales según art. 8° Ley N° 18.985

999 998 953

Detalle Saldo de rentas tributables acumuladas Crédito Sujeto

Incremento No Sujeto a Res�tución

a Res�tución

Saldo de ingreso diferido pendiente de tributación correspondiente a lo dispuesto en el ex art. 14 ter letra A N° 2 LIR y

1008 1009 1010 1356 +

en el art. 3° transitorio de la Ley N° 20.780

Ingreso diferido a imputar en el ejercicio 1011 1012 1013 1357 -

Saldo de ingreso diferido pendiente de tributación de acuerdo al art 14 letra D) N°8, letra d) de la LIR. 1358 Bloquear para AT 2021 1359 Bloquear para AT 2021 1360 Bloquear para AT 2021 1361 Bloquear para AT 2021

+

AMORTIZACIÓN.

Ingreso diferido a imputar en el ejercicio 1184 Bloquear para AT 2021 1362 Bloquear para AT 2021 1363 Bloquear para AT 2021 1364 Bloquear para AT 2021

-

SALDOS PENDIENTES DE

Saldo de ingreso diferido pendiente de tributación de acuerdo al art. 15° transitorio de la Ley N° 21.210 1365 1366 1367 +

Ingreso diferido a imputar en el ejercicio 1185 1369 1370 -

RECUADRO N° 7: INGRESO DIFERIDO Y

TOTAL Saldo ingreso diferido a imputar en los ejercicios siguientes 1096 1097 1106 1372 =

REX

RECUADRO N° 20: REGISTRO DE RENTAS

EMPRESARIALES Y MOVIMIENTO STUT

RAI STUT

RENTAS CON TRIBUTACIÓN CUMPLIDA RENTAS EXENTAS INR

Remanente ejercicio anterior (saldo posi�vo) 1451 500.000 1452 11.500.000 1453 1454 1382 +

Remanente ejercicio anterior (saldo nega�vo) 1589 1455 1456 -

Monto imputado al ISFUT art. 25° transitorio Ley N°21.210 1457 1458 1383 -

Aumentos del ejercicio (por reorganizaciones) 1392 1393 1394 1395 1384 +

Disminuciones del ejercicio (por reorganizaciones) 1396 1397 1398 1399 1385 -

Reversos y/o disminuciones del ejercicio (propias) 1459 -500.000 1460 1461 1462 1386 -

Aumentos del ejercicio (propios) 1463 99.671.024 1464 1465 1466 80000 +

Otros aumentos del ejercicio 1467 1468 1469 1470 1387 150.000 +

Otras disminuciones del ejercicio 1471 1472 -3.500.000 1473 1474 1388 -

Re�ros, dividendos o remesas imputados a los RRE 1475 -16.000.000 1476 -8.000.000 1477 1478 1389 -

Re�ros en exceso, imputados en el ejercicio, reajustados 1480 1481 1482 1483 1390 -

Remanente ejercicio siguiente (saldo posi�vo) 1484 83.671.024 1485 0 1486 1487 80.000 1391 150.000 =

Remanente ejercicio siguiente (saldo nega�vo) 1488 1489 1490 1491 =

Acumulados a contar desde el 01.01.2017 Acumulados hasta el 31.12.2016

RECUADRO N° 21: REGISTRO SAC No Sujeto a Res�tución Sujeto a Res�tución

(SALDO ACUMULADOS DE CRÉDITO) Sin D° Con D°

Sin D° Sin D° Con D° IPE IPE

Con D° Devolución Devolución Devolución

Devolución Devolución Devolución

Remanente ejercicio anterior (saldo posi�vo) 1495 1496 1497 1498 1499 1501 1502 1503 +

Remanente ejercicio anterior (saldo nega�vo) 1655 1656 1504 1505 -

Monto imputado al ISFUT art. 25° transitorio Ley N°21.210 1506 1507 -

Aumentos del ejercicio por reorganizaciones 1590 1436 1437 1438 1439 1441 1442 1443 +

Disminuciones del ejercicio por reorganizaciones 1444 1447 1448 1449 1508 1509 1510 1511 -

IDPC base imponible generada en el ejercicio 1512 1513 6.093.551 1514 +

IDPC re�ros, dividendos o remesa percibidos 1515 1516 1517 1518 1519 1520 1521 1522 +

Otros aumentos del ejercicio 1523 1524 22.222 1525 1526 739.726 1527 1528 1529 35.867 1530 +

Otras disminuciones del ejercicio 1531 1532 1533 1534 1535 1536 1537 1538 -

Asignado a remesas, re�ros o dividendos imputados en el ejercicio. 1539 1540 -1.777.776 1541 1542 1543 1544 1547 1548 -

Asignado a Re�ros en exceso imputados en el ejercicio, reajustados 1549 1550 1551 1552 1553 1554 1555 1556 -

CIDPC e IPE asignado a gastos rechazados del art. 21 inc. 1° no afectos a

IU 40% y del inciso 2°, LIR 1557 1558 -15.555 1559 1560 1561 1562 -

Remanente ejercicio siguiente (saldo posi�vo) 1563 1564 4.322.442 1565 1566 739.726 1567 1568 1569 1570 =

Remanente ejercicio siguiente (saldo nega�vo) 1368 1371 1571 1572 =

También podría gustarte

- Boleta de Venta Electronica - ImpresionDocumento1 páginaBoleta de Venta Electronica - ImpresionedwingAún no hay calificaciones

- Aspectos Tributarios InmobiliariasDocumento17 páginasAspectos Tributarios InmobiliariasJosé CernaAún no hay calificaciones

- Formulario 22Documento5 páginasFormulario 22Carlos Orlandini CádizAún no hay calificaciones

- Suplemento F22 AT 2022 v01.02.2022Documento454 páginasSuplemento F22 AT 2022 v01.02.2022Rosa Martinez SotoAún no hay calificaciones

- Control de Procesos BIMBODocumento5 páginasControl de Procesos BIMBODaisy Linares HernandezAún no hay calificaciones

- Manual Omega 92Documento63 páginasManual Omega 92Soluflex ChileAún no hay calificaciones

- Interes Simple y CompuestoDocumento3 páginasInteres Simple y CompuestoChris_Evanss83% (6)

- Dibujos de Princesas para ColorearDocumento11 páginasDibujos de Princesas para ColorearSoluflex ChileAún no hay calificaciones

- F22 Año Tributario 2021Documento17 páginasF22 Año Tributario 2021leandro poblete100% (1)

- F22 AT 2021 Publicado SII 27.11.2020 - Por RecuadrosDocumento23 páginasF22 AT 2021 Publicado SII 27.11.2020 - Por RecuadrosMauricio Daniel HurtadoAún no hay calificaciones

- Analisis de Riesgo en Los Proyectos MinerosDocumento12 páginasAnalisis de Riesgo en Los Proyectos MinerosOMARAún no hay calificaciones

- Actualizaciones Multas Recargos Equipo1Documento10 páginasActualizaciones Multas Recargos Equipo1Laura Aviña Zavala100% (1)

- Examen Con Respuestas para ContadorDocumento10 páginasExamen Con Respuestas para ContadorMauricio LejonaAún no hay calificaciones

- Sem 8 ISRDocumento8 páginasSem 8 ISRDoris100% (1)

- Esteban Sáez Tarea 6Documento14 páginasEsteban Sáez Tarea 6Esteban Sáez0% (2)

- Tarea No. 1. Inversión Extranjera en HondurasDocumento10 páginasTarea No. 1. Inversión Extranjera en HondurasCarlomagno AmayaAún no hay calificaciones

- Segmento 14 D3 - Propyme General: Formulario 22 At-2021 - Por SeccionesDocumento12 páginasSegmento 14 D3 - Propyme General: Formulario 22 At-2021 - Por SeccionesSebastian BenedittAún no hay calificaciones

- Evaluación Global Vespertino 2023Documento3 páginasEvaluación Global Vespertino 2023Thyare Oñate SalazarAún no hay calificaciones

- Copia de Antecedentes+Ejercicio+AuditoriaDocumento143 páginasCopia de Antecedentes+Ejercicio+AuditoriaGabriel Mardones UribeAún no hay calificaciones

- Esquema Conciliacion Fiscal de RentasDocumento1 páginaEsquema Conciliacion Fiscal de RentasRodolfo José Méndez PerníaAún no hay calificaciones

- Indicé Suplemento Renta AT 2022 v01.02.2022Documento6 páginasIndicé Suplemento Renta AT 2022 v01.02.2022audygesintAún no hay calificaciones

- EPI 2 Ejercicio (100% Bien)Documento13 páginasEPI 2 Ejercicio (100% Bien)Vicente MuñozAún no hay calificaciones

- Ejercicio 26 - Régimen de Rentas Presuntas (Art. 34 LIR) (Con I. Actividades en El Año)Documento8 páginasEjercicio 26 - Régimen de Rentas Presuntas (Art. 34 LIR) (Con I. Actividades en El Año)RumixxDAún no hay calificaciones

- Guía 8Documento13 páginasGuía 8Vicente MuñozAún no hay calificaciones

- Año Tributario 2023Documento30 páginasAño Tributario 2023rozasrozascarolinaAún no hay calificaciones

- Form. 22 AT 2020 - IIIDocumento6 páginasForm. 22 AT 2020 - IIIWilliams De Sousa SánchezAún no hay calificaciones

- Formulario 22 (AT 2015)Documento20 páginasFormulario 22 (AT 2015)Diego AhumadaAún no hay calificaciones

- Desarrollo Tarea 5 Tributaria Lorena SilvaDocumento2 páginasDesarrollo Tarea 5 Tributaria Lorena SilvamatiasAún no hay calificaciones

- Renta InternetDocumento2 páginasRenta Internetroberto guerreroAún no hay calificaciones

- Cambios en El Formulario 22 AT2023Documento41 páginasCambios en El Formulario 22 AT2023DavidAlejandroCatalanBrionesAún no hay calificaciones

- Propuesta de f22 JorgeDocumento26 páginasPropuesta de f22 JorgeJacqueline GonzalezAún no hay calificaciones

- 14 B N°1 - DJA1943 (Rentas Conta. Simpl.)Documento8 páginas14 B N°1 - DJA1943 (Rentas Conta. Simpl.)andrea alejandra caro retamalesAún no hay calificaciones

- F22 at 2018Documento9 páginasF22 at 2018Luis Gajardo RamírezAún no hay calificaciones

- F22 AT2018 EjercicioDocumento20 páginasF22 AT2018 EjercicioVal KiAún no hay calificaciones

- Reforma Contach 15.06.20Documento61 páginasReforma Contach 15.06.20luchoatcAún no hay calificaciones

- f22 2020Documento5 páginasf22 2020angelica mamaniAún no hay calificaciones

- Año Tributario 2021: Información PersonalDocumento26 páginasAño Tributario 2021: Información PersonalNayadeth PavezAún no hay calificaciones

- f22 At2023 CompletoDocumento7 páginasf22 At2023 CompletoJosé Antonio HurtadoAún no hay calificaciones

- Diferencias Pro Pyme - EXCELDocumento29 páginasDiferencias Pro Pyme - EXCELAndrea Cáceres QuiñonesAún no hay calificaciones

- Consulta Estado de Declaraciones de RentaDocumento12 páginasConsulta Estado de Declaraciones de RentaPaolo Yañez ArayaAún no hay calificaciones

- F22 Año Tributario 2021Documento16 páginasF22 Año Tributario 2021Melanie Soto moraAún no hay calificaciones

- 14D N°3 GeneralDocumento103 páginas14D N°3 GeneralStefania LiraAún no hay calificaciones

- 14D N°8 TransparenteDocumento136 páginas14D N°8 TransparenteStefania LiraAún no hay calificaciones

- Renta Presunta F22Documento8 páginasRenta Presunta F22Rosa Angelica Riquelme LopezAún no hay calificaciones

- f22 At2022 CompletoDocumento6 páginasf22 At2022 CompletomariaAún no hay calificaciones

- Organizador Ley Del I RDocumento3 páginasOrganizador Ley Del I RRuth Garay CantesAún no hay calificaciones

- Año Tributario 2020: Impuestos Anuales A La RentaDocumento5 páginasAño Tributario 2020: Impuestos Anuales A La RentaAriel EnriqueAún no hay calificaciones

- Año Tributario 2020: Impuestos Anuales A La RentaDocumento5 páginasAño Tributario 2020: Impuestos Anuales A La RentaLoreto ArayaAún no hay calificaciones

- F22Compacto 15716479-1 2019 251639219Documento2 páginasF22Compacto 15716479-1 2019 251639219aileenjaraaileenAún no hay calificaciones

- Formulario 22 AT - 2023Documento15 páginasFormulario 22 AT - 2023Naty YaezAún no hay calificaciones

- Nuevos Limites Máximos Imponibles para Efectos PrevisionalesDocumento3 páginasNuevos Limites Máximos Imponibles para Efectos PrevisionalesSinaí Jerusalén Romero NeiraAún no hay calificaciones

- Maycol Anthony Herrera Toledo - Formulario 22Documento10 páginasMaycol Anthony Herrera Toledo - Formulario 22KEVIN SEBASTIAN GALAZ GONZÁLEZAún no hay calificaciones

- At-08-17 (Johnny Guerra) Provision de Cobranza DudosaDocumento7 páginasAt-08-17 (Johnny Guerra) Provision de Cobranza Dudosaroli2482Aún no hay calificaciones

- Proyecto Joselyn OleaDocumento14 páginasProyecto Joselyn OleaJOSELYN OLEAAún no hay calificaciones

- Formato F-22 at 2023 Con Suplemento Operacioon Renta AT2023Documento8 páginasFormato F-22 at 2023 Con Suplemento Operacioon Renta AT2023Angelito FelizAún no hay calificaciones

- Ejercicio #3 Con IDPC VoluntarioDocumento40 páginasEjercicio #3 Con IDPC VoluntariokryzhitoAún no hay calificaciones

- Ejercicio #3 Con IDPC VoluntarioDocumento40 páginasEjercicio #3 Con IDPC VoluntarioMalas PulgasAún no hay calificaciones

- Art.21 Nuevos RegimenesDocumento1 páginaArt.21 Nuevos Regimenesronald2013Aún no hay calificaciones

- 103 PDFsam 2016 03 IGV TRIB ADocumento3 páginas103 PDFsam 2016 03 IGV TRIB AJhon Rider100% (1)

- 1.-Rentas PresuntasDocumento61 páginas1.-Rentas PresuntasRosa Duran GabyAún no hay calificaciones

- Unidad 6 Cuadro de Las Obligaciones FiscalesDocumento1 páginaUnidad 6 Cuadro de Las Obligaciones Fiscaless4wsw5gmwpAún no hay calificaciones

- Formulario 22 de Renta 2018 ChileDocumento5 páginasFormulario 22 de Renta 2018 ChilevicromwebAún no hay calificaciones

- Gastos PDF 6Documento4 páginasGastos PDF 6Guzmán GiancarloAún no hay calificaciones

- Mag. Material de Aopoyo Impuesto A La Rta. Personal.-2016Documento117 páginasMag. Material de Aopoyo Impuesto A La Rta. Personal.-2016JuanjoseAún no hay calificaciones

- Reforma Tributaria ComentadaDocumento94 páginasReforma Tributaria ComentadaCarlos Adrian Valbuena PaterninaAún no hay calificaciones

- Caso FUT SP y SA AT 2015Documento13 páginasCaso FUT SP y SA AT 2015Antonio CancinoAún no hay calificaciones

- 002 Clase 1 Resultado Tributario 14 ADocumento62 páginas002 Clase 1 Resultado Tributario 14 AkryzhitoAún no hay calificaciones

- Proyecto de Circular PDFDocumento28 páginasProyecto de Circular PDFSoluflex ChileAún no hay calificaciones

- Caracteristicas Ecrm MakoDocumento2 páginasCaracteristicas Ecrm MakoSoluflex ChileAún no hay calificaciones

- Catalogo 2022Documento12 páginasCatalogo 2022Soluflex ChileAún no hay calificaciones

- Mp5syw - Ficha Tecnica-1Documento1 páginaMp5syw - Ficha Tecnica-1Soluflex ChileAún no hay calificaciones

- Mp5syw - Ficha TecnicaDocumento4 páginasMp5syw - Ficha TecnicaSoluflex ChileAún no hay calificaciones

- Practicas de Seguridad para El Inspector de SoldaduraDocumento9 páginasPracticas de Seguridad para El Inspector de SoldaduraJesus CacharucoAún no hay calificaciones

- Modulo Contabilidad - CLASE 4 TributariaDocumento11 páginasModulo Contabilidad - CLASE 4 TributariaFelipe A LegalesAún no hay calificaciones

- Demanda Minuta de Cancelacion de Prestamo HipotecarioDocumento2 páginasDemanda Minuta de Cancelacion de Prestamo HipotecarioDaniel YabetaAún no hay calificaciones

- Actividad 8 LegislacionDocumento11 páginasActividad 8 LegislacionNATALIA ROJAS RAMIREZAún no hay calificaciones

- Auditoria C X CDocumento16 páginasAuditoria C X CRodrigoFritisGiovanettiAún no hay calificaciones

- Nif A - 7Documento32 páginasNif A - 7Alfonso Ramirez OsunaAún no hay calificaciones

- Analisis Empresa ComercialDocumento1 páginaAnalisis Empresa ComercialTiffany JohnsonAún no hay calificaciones

- MP0040CA20180815Documento1 páginaMP0040CA20180815genrlandAún no hay calificaciones

- Quiz 1 - Semana 3 - Ra - Primer Bloque-Matematicas Financieras - (Grupo1)Documento5 páginasQuiz 1 - Semana 3 - Ra - Primer Bloque-Matematicas Financieras - (Grupo1)Leidy RiveraAún no hay calificaciones

- Escenario 3Documento32 páginasEscenario 3LauHidalgo100% (1)

- AFIP - Administración Federal de Ingresos PúblicosDocumento1 páginaAFIP - Administración Federal de Ingresos PúblicoshdhduabsAún no hay calificaciones

- Presentación Fase 3. PlaneaciónDocumento36 páginasPresentación Fase 3. Planeaciónjhon alexanderAún no hay calificaciones

- Banco Preguntas OEIDocumento35 páginasBanco Preguntas OEIaurelio.fdezAún no hay calificaciones

- Portafolio de Servicios Coopetrol 2022 2Documento20 páginasPortafolio de Servicios Coopetrol 2022 2carlos cortesAún no hay calificaciones

- Tasa de Interés Simple y Tasa de Interés CompuestoDocumento13 páginasTasa de Interés Simple y Tasa de Interés Compuestojuan araujoAún no hay calificaciones

- Tema IV InventariosDocumento6 páginasTema IV InventariosdjoserodriguezAún no hay calificaciones

- O&M Estatutos 2, ModificadoDocumento18 páginasO&M Estatutos 2, ModificadoElías MoraAún no hay calificaciones

- La Globalización Financiera y Su Impacto en El Mercado de CapitalesDocumento2 páginasLa Globalización Financiera y Su Impacto en El Mercado de CapitalesGabriela MichelleAún no hay calificaciones

- Proyecto de Grado Agencia de Viajes Dic 21Documento51 páginasProyecto de Grado Agencia de Viajes Dic 21SUSI GARZON R.Aún no hay calificaciones

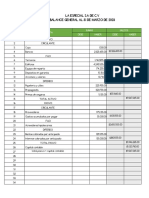

- La Especial S.A de C.V Balance General Al 31 de Marzo de 2023Documento5 páginasLa Especial S.A de C.V Balance General Al 31 de Marzo de 2023whach TAún no hay calificaciones

- Consuelo Ahumada. "Entre La Modernización y La Dependencia". en El Modelo Neoliberal y Su Impacto en La Sociedad Colombiana. El Áncora Eds, BogotáDocumento22 páginasConsuelo Ahumada. "Entre La Modernización y La Dependencia". en El Modelo Neoliberal y Su Impacto en La Sociedad Colombiana. El Áncora Eds, BogotáDavid L. Angulo Ramos89% (9)

- Acuerdo Ministerial 68-2011Documento4 páginasAcuerdo Ministerial 68-2011ronAún no hay calificaciones

- Reporte de Alumnos Matriculados 2022-IIDocumento1 páginaReporte de Alumnos Matriculados 2022-IIELLERY SIMON MINAYA COPACONDORIAún no hay calificaciones

- Prescripcion Extintiva TrabajoDocumento13 páginasPrescripcion Extintiva TrabajoDavids Ad100% (1)