También podría gustarte

- Actividad Evaluable Ud. 5Documento3 páginasActividad Evaluable Ud. 5Irene Haba Saez0% (2)

- Sistemas de información para la industria de la construcciónDe EverandSistemas de información para la industria de la construcciónAún no hay calificaciones

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- Modelo de Estados Financieros de Una EmpresaDocumento8 páginasModelo de Estados Financieros de Una EmpresaGuidoAún no hay calificaciones

- DD122 CP CO EspDocumento8 páginasDD122 CP CO Espfaroddriguez100% (3)

- Taller 1 Gerencia Financiera Aplicada 210219Documento7 páginasTaller 1 Gerencia Financiera Aplicada 210219Oscar Galvis0% (2)

- Modulo 4 Legislacion y Contratacion Internac 3Documento13 páginasModulo 4 Legislacion y Contratacion Internac 3mags100% (1)

- Instituto Tecnologico de La Paz: 4,000 01-Oct-2020 8,000 11-Oct-2020 150,000 01-Sep-2021 200,000 12-Feb-2020Documento1 páginaInstituto Tecnologico de La Paz: 4,000 01-Oct-2020 8,000 11-Oct-2020 150,000 01-Sep-2021 200,000 12-Feb-2020Maria ArellanesAún no hay calificaciones

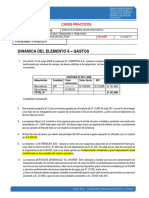

- Casos Dinámica Elemento6Documento2 páginasCasos Dinámica Elemento6chicharronerialahuantinitaAún no hay calificaciones

- Cuadro de Depreciacion 18072023Documento25 páginasCuadro de Depreciacion 18072023Sady LópezAún no hay calificaciones

- Cuadro de Depreciacion 18072023Documento25 páginasCuadro de Depreciacion 18072023Sady LópezAún no hay calificaciones

- Casos Dinámica Elemento2Documento2 páginasCasos Dinámica Elemento2chicharronerialahuantinitaAún no hay calificaciones

- Casos Desarrollados - Contabilidad de GerenciaDocumento11 páginasCasos Desarrollados - Contabilidad de GerenciaJhosély Garay SanchezAún no hay calificaciones

- Cedula Sumaria - Propiedad Planta y EquipoDocumento11 páginasCedula Sumaria - Propiedad Planta y EquipoMarthita Soledad Chura TitoAún no hay calificaciones

- Trabajo Final-Impacto Tributario de La NiifDocumento485 páginasTrabajo Final-Impacto Tributario de La NiifGeraldine Soto LopezAún no hay calificaciones

- Gico U2 A1 BLFHDocumento6 páginasGico U2 A1 BLFHBlanca L. Flores Hdez.Aún no hay calificaciones

- Examen - Grupo A IiiDocumento7 páginasExamen - Grupo A IiiZahir Orosco MillonesAún no hay calificaciones

- Ejercicios de Complemento de Segunda Evaluación Parcial de Evaluación Económica de ProyectosDocumento13 páginasEjercicios de Complemento de Segunda Evaluación Parcial de Evaluación Económica de Proyectosxyzabc987123100% (1)

- Tarea Depreciacion Unimagdalena para El 12-07-2021 G-6Documento5 páginasTarea Depreciacion Unimagdalena para El 12-07-2021 G-6Abel RoldanAún no hay calificaciones

- Copia de 02 JP CandilesDocumento1 páginaCopia de 02 JP CandilesRosaAún no hay calificaciones

- Caso Neumáticos INDDocumento11 páginasCaso Neumáticos INDbrenda311994Aún no hay calificaciones

- Formato Taller Final Presupuesto Maestro EjercicioDocumento19 páginasFormato Taller Final Presupuesto Maestro EjercicioZully Yulieth MOLINA POVEDAAún no hay calificaciones

- Taller Activos Fijos Procesos Aplicables 1Documento12 páginasTaller Activos Fijos Procesos Aplicables 1Bibi Ana AvilaAún no hay calificaciones

- Material de Estudio PDFDocumento10 páginasMaterial de Estudio PDFSergio PérezAún no hay calificaciones

- Unah 3P21 CF110 1er Examen Parcial Sab 30102021Documento7 páginasUnah 3P21 CF110 1er Examen Parcial Sab 30102021Adios TabúAún no hay calificaciones

- Los Andes Sac-Tarea - Ronald - Hoja de TrabajoDocumento157 páginasLos Andes Sac-Tarea - Ronald - Hoja de TrabajoMario Enrique Barriga PazAún no hay calificaciones

- Registro Activos Fijos 2023-B FINALDocumento10 páginasRegistro Activos Fijos 2023-B FINALLuis ZavalaAún no hay calificaciones

- Adm - Cont Sup Clase 4Documento27 páginasAdm - Cont Sup Clase 4Antonella VarelaAún no hay calificaciones

- Andalucía 2023 AdeDocumento10 páginasAndalucía 2023 AdeRachel A SanAún no hay calificaciones

- Priva DoDocumento1 páginaPriva DopadillaAún no hay calificaciones

- Guìa de EjerciciosDocumento179 páginasGuìa de EjerciciosMiguel Ángel SosaAún no hay calificaciones

- EulenDocumento8 páginasEulenPablo LemaAún no hay calificaciones

- Ejercicios Sobre RatiosDocumento4 páginasEjercicios Sobre RatiosNere Oyarbide AramburuAún no hay calificaciones

- PDF Casos Desarrollados Contabilidad de Gerencia CompressDocumento11 páginasPDF Casos Desarrollados Contabilidad de Gerencia CompressMara FernandaAún no hay calificaciones

- 1er EXAMEN - TEORIA CONTABLEDocumento4 páginas1er EXAMEN - TEORIA CONTABLERoxana Roshy Allpacca HüAún no hay calificaciones

- Monografia Grupo BRECA - ActualizadaDocumento70 páginasMonografia Grupo BRECA - ActualizadaDiana Sofia Barrera BenitesAún no hay calificaciones

- Determinación de Deducción de Inversiones - MARIA DE LA PAZ DE LA CRUZ ATILANODocumento8 páginasDeterminación de Deducción de Inversiones - MARIA DE LA PAZ DE LA CRUZ ATILANOMariia DlcAún no hay calificaciones

- Examen Final Conta IDocumento6 páginasExamen Final Conta Ijose manuel gutierrezAún no hay calificaciones

- CasoDocumento3 páginasCasoCamila ZuñigaAún no hay calificaciones

- Examen Parcial Contabilidad Por SectoresDocumento21 páginasExamen Parcial Contabilidad Por SectoresCristian Isaias Zuñiga TruciosAún no hay calificaciones

- Tarea2 - ContabilidadFinanciera II - 330Documento28 páginasTarea2 - ContabilidadFinanciera II - 330Genesis Eylahnie Ferrufino MarinAún no hay calificaciones

- Practica 1Documento2 páginasPractica 1Andrea Rosa Herrera Gil100% (1)

- 01 Taller Palancas 1-2022 - PlanteamientoDocumento4 páginas01 Taller Palancas 1-2022 - Planteamientoxh8xjdzpjsAún no hay calificaciones

- Examen FinaDocumento9 páginasExamen FinaMaria Huaman NovilloAún no hay calificaciones

- Informe 1 de SeminarioDocumento14 páginasInforme 1 de SeminarioLeonardo CordovaAún no hay calificaciones

- Punto MergedDocumento4 páginasPunto MergedMARIA JULIETA BOVINOAún no hay calificaciones

- Nic 8 Equipo 2Documento12 páginasNic 8 Equipo 2Carlita BernillaAún no hay calificaciones

- Casos DepreciacionDocumento2 páginasCasos DepreciacionYAZMÍN CORDOVAAún no hay calificaciones

- Sesion 20 Caso Práctico Nic 23, Nic 36 y Niif 16Documento2 páginasSesion 20 Caso Práctico Nic 23, Nic 36 y Niif 16Marco Antonio MelchorAún no hay calificaciones

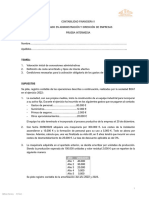

- Prueba IntermediaDocumento2 páginasPrueba Intermediacperez15Aún no hay calificaciones

- Practica de Presupuesto. Anthony Roman Hinojo Seccion A Quinto CicloDocumento14 páginasPractica de Presupuesto. Anthony Roman Hinojo Seccion A Quinto CicloAnthony RomanAún no hay calificaciones

- Depreciación - Ejercicio - AvanceDocumento6 páginasDepreciación - Ejercicio - AvanceJocelyn Chicata Cuti100% (1)

- 1.MATERIALIDAD FABRICA DE CUBIERTOS - CorregidoDocumento10 páginas1.MATERIALIDAD FABRICA DE CUBIERTOS - Corregido만호세Aún no hay calificaciones

- Actividad #14 Trabajo ColaborativoDocumento23 páginasActividad #14 Trabajo ColaborativoEdilverto B Huaman CruzAún no hay calificaciones

- Entrega 2 Evaluacion de Proyectos PoliDocumento28 páginasEntrega 2 Evaluacion de Proyectos PoliDiana PinzonAún no hay calificaciones

- Ejercicios - Ratios - FMDocumento21 páginasEjercicios - Ratios - FMIsabel Maria ́Martínez RodríguezAún no hay calificaciones

- Nic 38..Documento8 páginasNic 38..Gonzalo Ignacio AguilarAún no hay calificaciones

- Ejercicio 2 Propiedad Planta y EquipoDocumento26 páginasEjercicio 2 Propiedad Planta y EquipoVeronica MolinaAún no hay calificaciones

- Enunciado AudiDocumento2 páginasEnunciado AudiIvonneAún no hay calificaciones

- Semana 3 Sesion 2Documento27 páginasSemana 3 Sesion 2Camila Ramos FarajAún no hay calificaciones

- Evaluacion Financiera Del Proyecto - EmboteDocumento3 páginasEvaluacion Financiera Del Proyecto - EmboteDanilø Chanatasig MañayAún no hay calificaciones

- Cómo Hacer Una Cocina Con Una Lata de SodaDocumento6 páginasCómo Hacer Una Cocina Con Una Lata de SodaDistribuidor Y Asesor MercantilAún no hay calificaciones

- Origenes de La Familia de MamásDocumento3 páginasOrigenes de La Familia de MamásPATAMASTER52Aún no hay calificaciones

- Presentacion NIIF 15 - Clase 1Documento37 páginasPresentacion NIIF 15 - Clase 1Laura Mercedes MORALES SERRATOAún no hay calificaciones

- Exportacion DefinitivaDocumento13 páginasExportacion DefinitivaPaola Marisol Hinojosa GuzmánAún no hay calificaciones

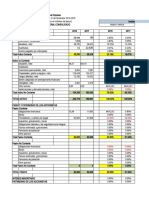

- BE004-2023 Resumen Ejecutivo Dic2023Documento10 páginasBE004-2023 Resumen Ejecutivo Dic2023Angela VargasAún no hay calificaciones

- S1a2 Hernandez Santos Jose Antonio PDFDocumento6 páginasS1a2 Hernandez Santos Jose Antonio PDFIvan BautistaAún no hay calificaciones

- Fundamentos de EconomíaDocumento3 páginasFundamentos de Economíarodolfo javier martinez santoyaAún no hay calificaciones

- D 2632R, 3246R JLG Operation Spanish (Global)Documento100 páginasD 2632R, 3246R JLG Operation Spanish (Global)Sebastian GeraciAún no hay calificaciones

- 3.1.3 Actividad Creando y Usando Vistas, Secuencias y SinónimosDocumento16 páginas3.1.3 Actividad Creando y Usando Vistas, Secuencias y SinónimosGiovanni OyarzunAún no hay calificaciones

- Evaluacion Unidad 3 UMECITDocumento25 páginasEvaluacion Unidad 3 UMECITIvan MayorgaAún no hay calificaciones

- Evaluación Sem 1 FinanzasDocumento13 páginasEvaluación Sem 1 FinanzasEsther Lopez CisnerosAún no hay calificaciones

- Programa Complex TradingDocumento8 páginasPrograma Complex TradingSebastián Lerdo de TejadaAún no hay calificaciones

- Construcción de CisternaDocumento4 páginasConstrucción de CisternaFELIXAún no hay calificaciones

- Funciones LogicasDocumento30 páginasFunciones LogicasCesar Flores GonzalesAún no hay calificaciones

- Proporcionalidad y PorcentajesDocumento6 páginasProporcionalidad y PorcentajesmlazaroAún no hay calificaciones

- Lectura Inicial - Distribución FisicaDocumento2 páginasLectura Inicial - Distribución Fisicayohana del pilar mendozaAún no hay calificaciones

- Tercera Guía de Estudios CompletaDocumento13 páginasTercera Guía de Estudios CompletaJuan Eliel GarciaAún no hay calificaciones

- Copia de ProposalDocumento9 páginasCopia de Proposalaltagracia lopezAún no hay calificaciones

- Ejercicio Unidad 3 Cálculos Indicadores FinancierosDocumento18 páginasEjercicio Unidad 3 Cálculos Indicadores FinancierosDaniel CorreaAún no hay calificaciones

- ANALITICO 2022.okDocumento4 páginasANALITICO 2022.okChristopher StaffordAún no hay calificaciones

- EnsayoDocumento6 páginasEnsayoYoleima Victoria MolinaAún no hay calificaciones

- Tema 4. El Empresario. Teorías Sobre El EmpresarioDocumento3 páginasTema 4. El Empresario. Teorías Sobre El EmpresarioAdrián del ToroAún no hay calificaciones

- EP3 - Tarea 12Documento9 páginasEP3 - Tarea 12Memo ReyesAún no hay calificaciones

- TP Historia LA GUERRA FRIA EN IMÁGENESDocumento8 páginasTP Historia LA GUERRA FRIA EN IMÁGENESpaula coriaAún no hay calificaciones

- Mis CursosDocumento6 páginasMis CursosEmilly PozoAún no hay calificaciones

- Ejercicio Practivo Flujo de Efectivo 25-09-2023Documento8 páginasEjercicio Practivo Flujo de Efectivo 25-09-2023Cindy TobarAún no hay calificaciones

- Estructura Del Mercado en Competencia Imperfecta ProyectoDocumento46 páginasEstructura Del Mercado en Competencia Imperfecta ProyectoWilber Aguilera CabralAún no hay calificaciones

- Propuesta TransporteDocumento1 páginaPropuesta TransporteFreddy GodinoAún no hay calificaciones

- Guia Pagos VariosDocumento5 páginasGuia Pagos VariosEVELIN SOFIA PEREZ REYESAún no hay calificaciones