También podría gustarte

- Activos FijosDocumento7 páginasActivos FijosAramayo Arruas TamaraAún no hay calificaciones

- Examen Parcial Finanzas Corporativas II - Revisión Del IntentoDocumento10 páginasExamen Parcial Finanzas Corporativas II - Revisión Del IntentoJuan SantosAún no hay calificaciones

- Microeconomía para Directivos, Tomo 10 - Peter Navarro-V2-FreeLibros - MeDocumento114 páginasMicroeconomía para Directivos, Tomo 10 - Peter Navarro-V2-FreeLibros - MeFlavio CanterosAún no hay calificaciones

- Inversiones Temporales Conta IIDocumento44 páginasInversiones Temporales Conta IIJesuss Ruiiz67% (3)

- Auditoria InversionesDocumento15 páginasAuditoria InversionesDavid RodriguezAún no hay calificaciones

- Activos Financieros TrabajoDocumento36 páginasActivos Financieros TrabajoTony QuevedoAún no hay calificaciones

- Informe Academico Estados Financieros PDFDocumento18 páginasInforme Academico Estados Financieros PDFMIGUEL ANGEL QUISPE RUBIO100% (1)

- Preguntas de Portocarero Juan Carlos MamaniDocumento4 páginasPreguntas de Portocarero Juan Carlos MamanijuancarlosmamaniAún no hay calificaciones

- Auditoria de Inversiones y Otros ActivosDocumento34 páginasAuditoria de Inversiones y Otros ActivosAlejandra Aguilar100% (3)

- Análisis de productos y servicios de financiación. ADGN0108De EverandAnálisis de productos y servicios de financiación. ADGN0108Aún no hay calificaciones

- Trabajo Inversiones en AccionesDocumento15 páginasTrabajo Inversiones en AccionesDeyma Perez80% (5)

- RENTABILIDADDocumento25 páginasRENTABILIDADJoelTorresFarroAún no hay calificaciones

- Inversiones Teoría - 2022Documento16 páginasInversiones Teoría - 2022Clarise MarksunAún no hay calificaciones

- Inversiones 2022Documento15 páginasInversiones 2022Julia B.Aún no hay calificaciones

- Trabajo de ContabilidadDocumento43 páginasTrabajo de ContabilidadMaria Eugenia Garcia Hernandez100% (2)

- Guia de InversionesDocumento10 páginasGuia de InversionesBenjamin EberleAún no hay calificaciones

- Estructura de Activos de Una EmpresaDocumento10 páginasEstructura de Activos de Una EmpresagcalderaAún no hay calificaciones

- Contabilidad I2Documento4 páginasContabilidad I2Diana CanteroAún no hay calificaciones

- In VersionesDocumento18 páginasIn VersionesVladimir EspindolaAún no hay calificaciones

- Tarea 3 Contabilidad EspecialDocumento5 páginasTarea 3 Contabilidad Especialclaudia vera100% (1)

- Contabilidad Deysi Activos No Corrientes..Documento5 páginasContabilidad Deysi Activos No Corrientes..daysidaquilema2002Aún no hay calificaciones

- AcciónDocumento7 páginasAcciónaaronrrrr100% (1)

- Módulo I - Contabilidad IVDocumento12 páginasMódulo I - Contabilidad IVIusra SenihAún no hay calificaciones

- Decisiones Optimas de Inversión Y Financiación de La EmpresaDocumento5 páginasDecisiones Optimas de Inversión Y Financiación de La EmpresasandraAún no hay calificaciones

- Contabilidad 5 ACTIVIDAD 2Documento6 páginasContabilidad 5 ACTIVIDAD 2Maria Jose ReyesAún no hay calificaciones

- CuestionarioDocumento6 páginasCuestionarioNoemi Mayeli GonzalesAún no hay calificaciones

- Revista Contabilidad Vol 1Documento9 páginasRevista Contabilidad Vol 1Ronal Ricardo HERNANDEZAún no hay calificaciones

- Universidad Tecnologica de SantiagoDocumento14 páginasUniversidad Tecnologica de SantiagoArianny AlcántaraAún no hay calificaciones

- Unidad III Punto 1 Inversiones y Sus Ingresos - Cr. Retamar 2020Documento14 páginasUnidad III Punto 1 Inversiones y Sus Ingresos - Cr. Retamar 2020sofia gastaldiAún no hay calificaciones

- Tarea 2 - Contabilidad de Costos para Ingenieros CON127!1!2450Documento10 páginasTarea 2 - Contabilidad de Costos para Ingenieros CON127!1!2450feliciano mendezAún no hay calificaciones

- Monografia Contabilidad CompletoDocumento13 páginasMonografia Contabilidad CompletoAnali Malpartida VidalAún no hay calificaciones

- Activo No Corriente e Inversiones TemporalesDocumento6 páginasActivo No Corriente e Inversiones TemporalesSony CorleoneAún no hay calificaciones

- Investigacion de ContabilidadDocumento8 páginasInvestigacion de ContabilidadFrost LopezAún no hay calificaciones

- Revista Contable Vol12456Documento24 páginasRevista Contable Vol12456Mario RuedaAún no hay calificaciones

- Inversiones Temporales y PermanentesDocumento6 páginasInversiones Temporales y PermanentesYisell BetancourtAún no hay calificaciones

- 1 Finanzas EmpresarialesDocumento38 páginas1 Finanzas EmpresarialesMariana TellezAún no hay calificaciones

- Activos Corrientes Teoría e ImportanciaDocumento6 páginasActivos Corrientes Teoría e ImportanciaJoel NunezAún no hay calificaciones

- Auditoria de Las InversionesDocumento15 páginasAuditoria de Las InversionesyannaAún no hay calificaciones

- Informe EEFFDocumento24 páginasInforme EEFFlineAún no hay calificaciones

- Activos TangiblesDocumento8 páginasActivos TangiblesANDRES FELIPE MUOZ GUTIERREZAún no hay calificaciones

- Glosario FinanzasDocumento20 páginasGlosario FinanzasEynar Naresh Morales OsorioAún no hay calificaciones

- Balance General Cuestionario PDFDocumento5 páginasBalance General Cuestionario PDFdianisAún no hay calificaciones

- Tema 5 InversionesDocumento37 páginasTema 5 InversionesGustavo Rocha TarijaAún no hay calificaciones

- TP 6 ContabilidadDocumento8 páginasTP 6 ContabilidadSahira CañeteAún no hay calificaciones

- Tema 0 - Tecnologia en AdministracionDocumento6 páginasTema 0 - Tecnologia en AdministracionMireya OchunAún no hay calificaciones

- Asincronica FinancieraDocumento2 páginasAsincronica FinancieraKevin Manuel Quintana RojasAún no hay calificaciones

- CAP 10 Inversiones A LP en Otras SociedadesDocumento7 páginasCAP 10 Inversiones A LP en Otras SociedadesBeimar MarinAún no hay calificaciones

- PREGUNTAS DINAMIZADORAS Clase 1 y 2Documento11 páginasPREGUNTAS DINAMIZADORAS Clase 1 y 2NORMA VAZQUEZAún no hay calificaciones

- Inversiones Intangibles: ComentarioDocumento19 páginasInversiones Intangibles: ComentarioAndrea Zeferino TolentinoAún no hay calificaciones

- Tema Inversiones - Conta IIIDocumento6 páginasTema Inversiones - Conta IIIadrian1827Aún no hay calificaciones

- Qué Es Un Activo Definición Tipos y Cómo Se CalculaDocumento6 páginasQué Es Un Activo Definición Tipos y Cómo Se CalculaLuis GarciaAún no hay calificaciones

- Valuación de InversionesDocumento21 páginasValuación de InversionesCarlosAún no hay calificaciones

- Resumen Inversiones FinancierasDocumento21 páginasResumen Inversiones FinancierasMonse Olave RíosAún no hay calificaciones

- Consulta-Inversiones FinacierasDocumento4 páginasConsulta-Inversiones FinacierasestilomassaludableAún no hay calificaciones

- Inversión FinancieraDocumento15 páginasInversión Financieracopias milleniumAún no hay calificaciones

- Caratula ClerDocumento24 páginasCaratula ClerMariana RosalesAún no hay calificaciones

- Ecuación Contable UdcDocumento11 páginasEcuación Contable UdcMAURICIO IVAN MARTINEZ GONZALEZAún no hay calificaciones

- Balance General UdcDocumento11 páginasBalance General UdcMAURICIO IVAN MARTINEZ GONZALEZAún no hay calificaciones

- Estados FinancierosDocumento18 páginasEstados FinancierosLUZ MERY FIGUEROA AGUILLONAún no hay calificaciones

- Modulo 3 - Lectura 2Documento11 páginasModulo 3 - Lectura 2QuiñonezAnabelleAún no hay calificaciones

- Investigacion 3 Mercados de CapitalDocumento11 páginasInvestigacion 3 Mercados de Capitaldavid lopezAún no hay calificaciones

- 3 Material de Lectura Contabilidad Sema.7Documento10 páginas3 Material de Lectura Contabilidad Sema.7Julieta Sánchez GómezAún no hay calificaciones

- INVERSIONESDocumento20 páginasINVERSIONESNacho VillaAún no hay calificaciones

- Actividad 6 Clasificación de Los Instrumentos Financieros 2Documento7 páginasActividad 6 Clasificación de Los Instrumentos Financieros 2Robinson Martinez IbarraAún no hay calificaciones

- FIL ADD: Capítulo 6: Decisión de FinanciamientoDocumento18 páginasFIL ADD: Capítulo 6: Decisión de FinanciamientoAna Victoria MaggioAún no hay calificaciones

- FS Renta Mixta Dolares Clase ADocumento2 páginasFS Renta Mixta Dolares Clase AgustavoyerroAún no hay calificaciones

- Marco Teorico TesisDocumento9 páginasMarco Teorico TesisShirley CubaAún no hay calificaciones

- Actividad #3 - Casos de Costo de Financiamiento - Finanzas Emp Iii - 24Documento10 páginasActividad #3 - Casos de Costo de Financiamiento - Finanzas Emp Iii - 24gratisprime17Aún no hay calificaciones

- VF - PLE101 - PLANTILLA - TRABAJO - SEMANA3 Modelo CanvasDocumento12 páginasVF - PLE101 - PLANTILLA - TRABAJO - SEMANA3 Modelo CanvasEnzo GuerreroAún no hay calificaciones

- Juego de Monopolio de Divisas y MonedasDocumento20 páginasJuego de Monopolio de Divisas y MonedasEl YoshiAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - VIRTUAL - FUNDAMENTOS DE MERCADEO - (GRUPO B04)Documento4 páginasActividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - VIRTUAL - FUNDAMENTOS DE MERCADEO - (GRUPO B04)juan acostaAún no hay calificaciones

- AdCap Renta Provincial - Clase ADocumento1 páginaAdCap Renta Provincial - Clase AEduardo MoyanoAún no hay calificaciones

- Eco - Sem 7 - Circulación - Modelos de MercadoDocumento3 páginasEco - Sem 7 - Circulación - Modelos de MercadoAntonella SuyónAún no hay calificaciones

- Banco 1 - 1-12-2022Documento1 páginaBanco 1 - 1-12-2022Diario GestionAún no hay calificaciones

- Conta3 3. Practico - Inversiones TerminadoDocumento14 páginasConta3 3. Practico - Inversiones TerminadoRosmery Rocabado RuedaAún no hay calificaciones

- Actividad 4 Fundamentos de MercadeoDocumento23 páginasActividad 4 Fundamentos de MercadeoGina NovaAún no hay calificaciones

- Analisis Financiero ResumenDocumento35 páginasAnalisis Financiero Resumenlady cary quispeAún no hay calificaciones

- Mercados Financieros InternacionalesDocumento2 páginasMercados Financieros InternacionalesTatiana RodriguezAún no hay calificaciones

- Instrumentos Financieros DerivadosDocumento18 páginasInstrumentos Financieros DerivadosMartin VenticinqueAún no hay calificaciones

- Datos Del Ejercicio Arqueo PazmiñoDocumento7 páginasDatos Del Ejercicio Arqueo PazmiñoJean CarlosAún no hay calificaciones

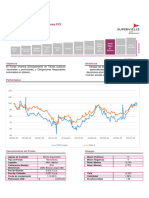

- Camara Argentina de Fondos de Inversión - Ficha de Fondo Fima Renta PlusDocumento2 páginasCamara Argentina de Fondos de Inversión - Ficha de Fondo Fima Renta Plusanalia gigliAún no hay calificaciones

- Taller 3Documento6 páginasTaller 3fransceau mertyAún no hay calificaciones

- Grupo Elektra Informe Anual 2017Documento374 páginasGrupo Elektra Informe Anual 2017Erick AlejoAún no hay calificaciones

- Instrumentos de Deuda A Corto PlazoDocumento36 páginasInstrumentos de Deuda A Corto PlazochristianAún no hay calificaciones

- TRABAJO BONOS - Estructura Financiera y Fuentes de FinanciamientoDocumento13 páginasTRABAJO BONOS - Estructura Financiera y Fuentes de FinanciamientomaxeloAún no hay calificaciones

- Laive S.A. - Indicadores y AnálisisDocumento61 páginasLaive S.A. - Indicadores y AnálisisNataly Alvarez CastilloAún no hay calificaciones

- RentabilidadDocumento3 páginasRentabilidadLILI CORTESAún no hay calificaciones

- Presentación Final DisneyDocumento23 páginasPresentación Final DisneyAlejandra ArroyaveAún no hay calificaciones

- Trabajo Final - Corporativo 2 - Grupo 3Documento59 páginasTrabajo Final - Corporativo 2 - Grupo 3Alexander MendozaAún no hay calificaciones