0% encontró este documento útil (0 votos)

595 vistas11 páginasCotizaciones y Cálculos Laborales 2023

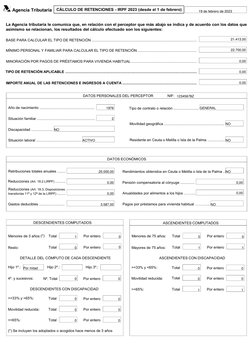

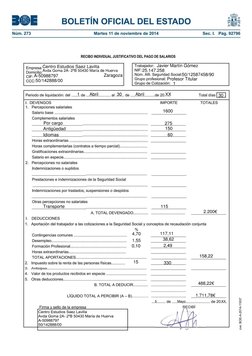

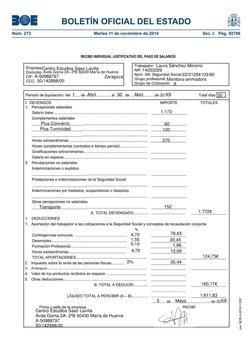

El documento presenta diferentes actividades relacionadas con la Seguridad Social en España. La Actividad 1 relaciona los conceptos por los cuales se debe cotizar a la Seguridad Social con las prestaciones que de ellas se derivan. La Actividad 2 calcula la cantidad que se le embargaría a un trabajador de su nómina por deudas. La Actividad 3 calcula diferentes bases de cotización como la base de contingencias comunes y profesionales. La Actividad 4 calcula la prorrata diaria de pagas extraordinarias y la base de cotización por contingencias comunes de un

Cargado por

Carlos ReyesDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

595 vistas11 páginasCotizaciones y Cálculos Laborales 2023

El documento presenta diferentes actividades relacionadas con la Seguridad Social en España. La Actividad 1 relaciona los conceptos por los cuales se debe cotizar a la Seguridad Social con las prestaciones que de ellas se derivan. La Actividad 2 calcula la cantidad que se le embargaría a un trabajador de su nómina por deudas. La Actividad 3 calcula diferentes bases de cotización como la base de contingencias comunes y profesionales. La Actividad 4 calcula la prorrata diaria de pagas extraordinarias y la base de cotización por contingencias comunes de un

Cargado por

Carlos ReyesDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd