0% encontró este documento útil (0 votos)

693 vistas5 páginasObligaciones Contables Empresariales

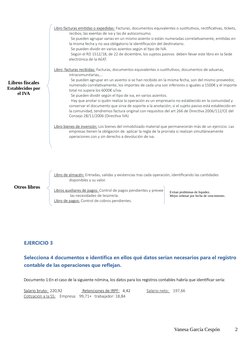

El documento proporciona los datos necesarios para registrar contablemente una nómina, incluyendo el salario bruto, las retenciones de IRPF, el salario neto, y las cotizaciones a la Seguridad Social tanto del empleado como de la empresa.

Cargado por

Vanessa GarciaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

693 vistas5 páginasObligaciones Contables Empresariales

El documento proporciona los datos necesarios para registrar contablemente una nómina, incluyendo el salario bruto, las retenciones de IRPF, el salario neto, y las cotizaciones a la Seguridad Social tanto del empleado como de la empresa.

Cargado por

Vanessa GarciaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd