También podría gustarte

- Una Guía Para Gerentes de Bar para Controlar Costos: Cómo Eliminar el Robo y Desperdicio Para Maximizar GananciasDe EverandUna Guía Para Gerentes de Bar para Controlar Costos: Cómo Eliminar el Robo y Desperdicio Para Maximizar GananciasCalificación: 5 de 5 estrellas5/5 (3)

- Formato de Costo de Importación Yhon KDocumento41 páginasFormato de Costo de Importación Yhon KJorge KlingeAún no hay calificaciones

- Análisis de Costos Varios Productos Mismo AdvDocumento15 páginasAnálisis de Costos Varios Productos Mismo AdvLuis PardoAún no hay calificaciones

- Flujo Caja BombillaDocumento17 páginasFlujo Caja BombillaSilvia VillafuerteAún no hay calificaciones

- $63700 SIMULACRO EC2 1. Valor en Aduanas-Base Imponible: 3. Gastos de ImportaciónDocumento6 páginas$63700 SIMULACRO EC2 1. Valor en Aduanas-Base Imponible: 3. Gastos de ImportaciónANGELINE YOSSETH DANA FELIX TORRESAún no hay calificaciones

- Trabajo FinalDocumento13 páginasTrabajo FinalAgusto Ñiquen CastroAún no hay calificaciones

- Operativa AduaneraDocumento13 páginasOperativa AduaneraNachoAún no hay calificaciones

- Estados Financieros Proyectados Importación VestidosDocumento35 páginasEstados Financieros Proyectados Importación VestidosRodrigo FernandezAún no hay calificaciones

- Matriz de CostosDocumento9 páginasMatriz de CostosLezama AlveiroAún no hay calificaciones

- Caso SUNET SAC Terminar 4TODocumento7 páginasCaso SUNET SAC Terminar 4TOKAREN MILAGROS DE LA CRUZ SALVATIERRAAún no hay calificaciones

- Caso Practico 2 de Cotización de Exportación..Documento4 páginasCaso Practico 2 de Cotización de Exportación..Jhoncito Juarez MogollonAún no hay calificaciones

- Taller Comercio ExteriorDocumento33 páginasTaller Comercio ExteriorJOSE CARLOS VINTIMILLA CHICAAún no hay calificaciones

- Conciliaciones Oficiales ArregloDocumento70 páginasConciliaciones Oficiales Arreglowalter tanchezAún no hay calificaciones

- Taller en ClaseDocumento4 páginasTaller en Clasecaviles292Aún no hay calificaciones

- Ejercicios CosteoDocumento8 páginasEjercicios CosteoSolange CardenasAún no hay calificaciones

- Liquidacion de Impuestos - 1Documento2 páginasLiquidacion de Impuestos - 1new.ikarusAún no hay calificaciones

- Desarrollo de Aa3 de CotizacionDocumento13 páginasDesarrollo de Aa3 de CotizacionDJ TEDడAún no hay calificaciones

- Calculo de ContribucionesDocumento6 páginasCalculo de ContribucionesDiego Gerardo Enríquez EscobarAún no hay calificaciones

- Estado de Resultados ComparativoDocumento6 páginasEstado de Resultados ComparativoMario Castro EspitiaAún no hay calificaciones

- Análisis de Costos de Diferentes AdvaloremDocumento7 páginasAnálisis de Costos de Diferentes AdvaloremLuis PardoAún no hay calificaciones

- Costo de Importacion-Ayudin2Documento22 páginasCosto de Importacion-Ayudin2userxdxd118Aún no hay calificaciones

- Caso Practico Liquidacion Karleska FloresDocumento18 páginasCaso Practico Liquidacion Karleska Floreskarily mendezAún no hay calificaciones

- Ejercicios de Tributación 2020-Elber José Ramos NavarroDocumento26 páginasEjercicios de Tributación 2020-Elber José Ramos NavarroCesar Augusto Gomez Bravo100% (2)

- Flujo de EfectivoDocumento1 páginaFlujo de EfectivoCITLALY ARLET HERN�NDEZ BAUTISTAAún no hay calificaciones

- Caso Practico 1 de DiciembreDocumento6 páginasCaso Practico 1 de DiciembremguerrafAún no hay calificaciones

- Ejercicio de Costos de La DFIDocumento2 páginasEjercicio de Costos de La DFIJORGE LUIS QUIJANO NARVAEZAún no hay calificaciones

- Plantilla Caso PETA NuevoDocumento4 páginasPlantilla Caso PETA NuevoKathleen AcostaAún no hay calificaciones

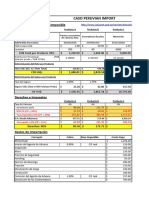

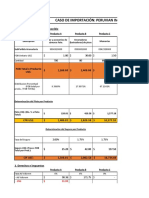

- Caso Peruvian Import - 363 - B - FinalDocumento11 páginasCaso Peruvian Import - 363 - B - Final000332536Aún no hay calificaciones

- Inventario QUERETARO - JULIO - 2020.Documento316 páginasInventario QUERETARO - JULIO - 2020.Francisco MartínezAún no hay calificaciones

- Creacionn Estado de Resultado ProyectadoDocumento5 páginasCreacionn Estado de Resultado ProyectadomanuelAún no hay calificaciones

- Caso Zapatito Roto - PlantillaDocumento20 páginasCaso Zapatito Roto - PlantillaGina HZAún no hay calificaciones

- Cotización A0659Documento1 páginaCotización A0659DAVID ANGELO JIMENEZ NAUTOAún no hay calificaciones

- Jjalzate - Taller 3 2020-1Documento3 páginasJjalzate - Taller 3 2020-1Karol JaninAún no hay calificaciones

- Apalancamiento y PresupuestosDocumento8 páginasApalancamiento y PresupuestosDaniela ÁvilaAún no hay calificaciones

- 1 ParcialDocumento3 páginas1 ParcialKarol JaninAún no hay calificaciones

- LABORATORIO PRACTICO N 2 Marcela RenderosDocumento6 páginasLABORATORIO PRACTICO N 2 Marcela RenderosMarce RenderosAún no hay calificaciones

- 2T MatiasDocumento8 páginas2T MatiasLeonardo LaraAún no hay calificaciones

- TRIBUTARIADocumento30 páginasTRIBUTARIAFreddy AnteAún no hay calificaciones

- Caso Zapatito Roto - 363 - FinalDocumento18 páginasCaso Zapatito Roto - 363 - Final000332536Aún no hay calificaciones

- Citroen Plan - Actualización Cuotas Marzo 23Documento5 páginasCitroen Plan - Actualización Cuotas Marzo 23lucianofernandezcmcAún no hay calificaciones

- Práctica 3Documento2 páginasPráctica 3Guiseppe AnguloAún no hay calificaciones

- Analis 1Documento6 páginasAnalis 1Lorena GamboaAún no hay calificaciones

- Ep1 Uni 3 Informacion FinancieraDocumento23 páginasEp1 Uni 3 Informacion FinancieraEmmanuel DuqueAún no hay calificaciones

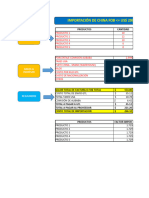

- Caso ImportaciónDocumento7 páginasCaso ImportaciónEdwardMichellBerrocalVelardeAún no hay calificaciones

- Caso Práctico Mueble Fino (1ra. Parte Constestado)Documento4 páginasCaso Práctico Mueble Fino (1ra. Parte Constestado)Fernanda Mata BolañosAún no hay calificaciones

- Fresa BMF Michoacán Perenne 2020Documento10 páginasFresa BMF Michoacán Perenne 2020magc69Aún no hay calificaciones

- Proforma AduaneraDocumento1 páginaProforma AduaneraFrancoArandaCegAún no hay calificaciones

- Solucion MD6Documento7 páginasSolucion MD6Marcos Rodrigo CordobaAún no hay calificaciones

- Proforma AduaneraDocumento1 páginaProforma AduaneraFrancoArandaCegAún no hay calificaciones

- Tarea-Cuadros de Amortizacion1Documento3 páginasTarea-Cuadros de Amortizacion1Marco BetanAún no hay calificaciones

- Index 5Documento1 páginaIndex 5Yulieth PardoAún no hay calificaciones

- Analisis Financiero Carvajal S.A. CompletoDocumento13 páginasAnalisis Financiero Carvajal S.A. CompletoYully OsorioAún no hay calificaciones

- Calculadora de Costos Importaciones Basicas de ChinaDocumento6 páginasCalculadora de Costos Importaciones Basicas de ChinaLuis PardoAún no hay calificaciones

- Negocio de Drones-Parte IIIDocumento4 páginasNegocio de Drones-Parte IIIMaikel GonzálezAún no hay calificaciones

- Flujo de Caja - Tarea 3.1 - Anderson SolanoDocumento7 páginasFlujo de Caja - Tarea 3.1 - Anderson SolanoMarcelo BenavidesAún no hay calificaciones

- Caso 2 - Importacion AlemaniaDocumento4 páginasCaso 2 - Importacion AlemaniaMaylin LttAún no hay calificaciones

- Solucionario Zapatito RotoDocumento8 páginasSolucionario Zapatito RotoJuergen Ayrtón Chávez BernalAún no hay calificaciones

- Estructura Analisis FinancieroDocumento12 páginasEstructura Analisis FinancieroAlisson Adanaque DiosesAún no hay calificaciones

- 09 Octubre EJERCICIO PRESUPUESTO III YULIETH FONSECA DIPLOMADODocumento27 páginas09 Octubre EJERCICIO PRESUPUESTO III YULIETH FONSECA DIPLOMADOrodrigo guillermo ustariz dazaAún no hay calificaciones

- Plan de Negocios GestionDocumento14 páginasPlan de Negocios Gestionzulema soteloAún no hay calificaciones

- Auditoria Del Medio AmbienteDocumento6 páginasAuditoria Del Medio AmbienteStefanie SalinasAún no hay calificaciones

- Guia de TP PDFDocumento79 páginasGuia de TP PDFmariana sanchezAún no hay calificaciones

- Impacto de Las Tics en Las OrganizacionesDocumento21 páginasImpacto de Las Tics en Las Organizacionesjorgeivan_rs4955100% (2)

- Resultados - Simulacin de Convalidacin CPEL-USILDocumento2 páginasResultados - Simulacin de Convalidacin CPEL-USILGenesisAún no hay calificaciones

- Contrato Ancon 2023Documento3 páginasContrato Ancon 2023Renzo DelgadoAún no hay calificaciones

- Sesión 15-GCSDocumento27 páginasSesión 15-GCSCarmen Haidee Estela DiazAún no hay calificaciones

- Documentación de Un ProyectoDocumento9 páginasDocumentación de Un ProyectojhuyinaAún no hay calificaciones

- POAM (1) .XLSX HoyDocumento10 páginasPOAM (1) .XLSX Hoyincauca GciaestrategicaAún no hay calificaciones

- Apuntes de Clase 02Documento18 páginasApuntes de Clase 02Miguel FarfanAún no hay calificaciones

- Aplicación para La Gestión de Redes Sociales Con VisualDocumento2 páginasAplicación para La Gestión de Redes Sociales Con VisualAntony BrayanAún no hay calificaciones

- Ejericios de EF Gerencia de Compras y AbastecimientosDocumento12 páginasEjericios de EF Gerencia de Compras y AbastecimientosVictor NunezAún no hay calificaciones

- Formato de Informe Emprendimiento 2do BACH Parte 4Documento9 páginasFormato de Informe Emprendimiento 2do BACH Parte 4KristhianAún no hay calificaciones

- Referencia para Pagos y para Domiciliar Tu PagoDocumento4 páginasReferencia para Pagos y para Domiciliar Tu PagoPo PrepoAún no hay calificaciones

- Tarea 1Documento4 páginasTarea 1Alval RamirezAún no hay calificaciones

- Tecnologo en Mecanizacion Agricola Version 100Documento47 páginasTecnologo en Mecanizacion Agricola Version 100StevenBaronOmeAún no hay calificaciones

- Cuestionario DerechoDocumento3 páginasCuestionario DerechoDARWIN SAMUELITO MONZON VILLATOROAún no hay calificaciones

- Infografia Dimension OrganizacionalDocumento4 páginasInfografia Dimension OrganizacionalLUZ CLARITA MORALES MORALESAún no hay calificaciones

- Libro de InventariosDocumento2 páginasLibro de InventariosJonas OsorioAún no hay calificaciones

- Estrategia Manejo de CrisisDocumento2 páginasEstrategia Manejo de Crisisandrea betaAún no hay calificaciones

- Informe Final Asociación WiñaypaqDocumento47 páginasInforme Final Asociación WiñaypaqAntonio Angles TarquiAún no hay calificaciones

- Seminario Propuesto: CURSO: Formulación y Evaluación de ProyectosDocumento4 páginasSeminario Propuesto: CURSO: Formulación y Evaluación de ProyectosJeffryEduardoAún no hay calificaciones

- IO TransporteDocumento2 páginasIO TransportePriscila VeraAún no hay calificaciones

- 12 EstrategiasDocumento41 páginas12 EstrategiasHugo Santiago Treviño100% (4)

- TALLER de CLASE Analisis Vertical y Horizontal SOLUCIONDocumento9 páginasTALLER de CLASE Analisis Vertical y Horizontal SOLUCIONJostyn VergaraAún no hay calificaciones

- Universidad Central Del Ecuador Facultad de Ciencias Administrativas Modalidad A DistanciaDocumento105 páginasUniversidad Central Del Ecuador Facultad de Ciencias Administrativas Modalidad A DistanciaTaty SanchezAún no hay calificaciones

- Análisis PestDocumento7 páginasAnálisis PestVims YolyyAún no hay calificaciones

- Utesa Derecho Laboral IiDocumento9 páginasUtesa Derecho Laboral IiManuelAún no hay calificaciones

- Ingresos Enero: Fecha Factura R. F. C. Curp Cliente O ReciboDocumento40 páginasIngresos Enero: Fecha Factura R. F. C. Curp Cliente O ReciboIsay HuertaAún no hay calificaciones

- Actividad Evaluativa Eje 3 Diseño de Procesos PDFDocumento9 páginasActividad Evaluativa Eje 3 Diseño de Procesos PDFNatalia PerezAún no hay calificaciones

- Proyecto Avance Logistica 1 PDFDocumento26 páginasProyecto Avance Logistica 1 PDFAlex Eduardo Miranda Huaman100% (1)